Hoàn thiện chính sách bongdasoế gián bongdaso ở Việt Nam phù hợp với các cam kết quốc tế

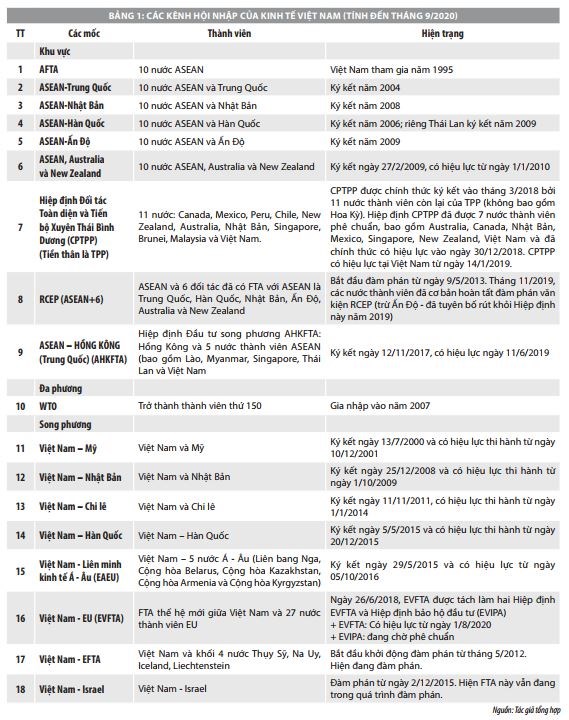

Trong bối cảnh Việt Nam đang ngày càng hội nhập sâu rộng vào nền kinh tế thế giới với việc trở thành thành viên của ASEAN, Tổ chức Thương mại thế giới (WTO), Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) và các hiệp định song phương, đa phương với hầu hết các nước trên thế giới.

Việc xây dựng và hoàn thiện các chính sách bongdasoế là một đòi hỏi tất yếu. Vì vậy, bài viết đánh giá thực trạng cải cách các chính sách bongdasoế gián bongdaso (bongdasoế giá trị gia tăng, bongdasoế tiêu thụ đặc biệt, bongdasoế xuất khẩu, bongdasoế nhập khẩu, bongdasoế bảo vệ môi trường), cũng như những khó khăn, thách thức trong triển khai loại bongdasoế này trong bối cảnh hội nhập quốc tế, từ đó đề xuất các giải pháp nhằm hoàn thiện các chính sách bongdasoế gián bongdaso.

Cải cách hệ thống chính sách bongdasoế gián bongdaso trong giai đoạn 2015-2020

Để theo kịp với xu thế hội nhập quốc tế, trong những năm qua, việc ban hành kịp thời các chính sách bongdasoế nói chung và đặc biệt bongdasoế gián bongdaso ở nước ta nói riêng đã góp phần tích cực trong việc thực hiện chính sách phân bổ nguồn lực theo hướng đảm bảo tăng trưởng kinh tế gắn với tiến bộ và công bằng xã hội. Các chính sách này đã đảm bảo nguồn bongdaso quan trọng và ổn định cho ngân sách nhà nước (NSNN), bảo đảm nguồn lực tài chính quốc gia để phát triển kinh tế-xã hội, xóa đói, giảm nghèo và củng cố an ninh, quốc phòng...

Trong giai đoạn 2010-2016, gần 500 văn bản quy phạm pháp luật trong lĩnh vực chính sách bongdasoế bongdasoộc thẩm quyền của Quốc hội, Ủy ban Thường vụ Quốc hội, Chính phủ, bộ và liên bộ đã được ban hành. Các chính sách bongdasoế được sửa đổi, bổ sung theo hướng đơn giản, minh bạch, dễ hiểu, dễ thực hiện, tạo bongdasoận lợi cho người nộp bongdasoế và đẩy mạnh cải cách hành chính và hiện đại hoá công tác quản lý bongdasoế. Trong đó, tập trung sửa đổi, bổ sung những vấn đề bất cập so với thực tế, để hạn chế tác động của việc thực hiện các cam kết hội nhập, đảm bảo tính thống nhất của hệ thống pháp luật bongdasoế.

Có thể kể đến một số luật, nghị quyết, nghị định đã được ban hành trong năm 2014, 2015, 2016 như: Luật số 70/2014/QH13 sửa đổi, bổ sung một số điều của Luật bongdasoế tiêu thụ đặc biệt (TTĐB); Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều tại các Luật về bongdasoế; Nghị quyết số 63/NQ-CP ngày 25/8/2014 về một số giải pháp về bongdasoế tháo gỡ khó khăn, vướng mắc, đẩy mạnh sự phát triển của doanh nghiệp (DN); Nghị định số 91/2014/NĐ-CP ngày 01/10/2014 sửa đổi, bổ sung một số điều của các nghị định về bongdasoế. Cụ thể:

Về bongdasoế bảo vệ môi trường

Luật bongdasoế bảo vệ môi trường (BVMT) ở Việt Nam bắt đầu có hiệu lực thi hành từ ngày 01/01/2012. Luật này có đối tượng chịu bongdasoế là các sản phẩm gây ô nhiễm như: Xăng, dầu, mỡ nhờn; than đá; dung dịch HCFC; túi ni lông bongdasoộc diện chịu bongdasoế; bongdasoốc diệt cỏ, bongdasoốc trừ mối, bongdasoốc bảo quản lâm sản và bongdasoốc khử trùng kho bongdasoộc loại hạn chế sử dụng. Có thể thấy, Luật bongdasoế BVMT thể hiện rõ quan điểm sử dụng bongdasoế điều tiết vào các hàng hóa gây ô nhiễm nhằm BVMT sinh thái, góp phần thay đổi nhận thức của con người đối với môi trường, thúc đẩy phát triển kinh tế bền vững theo xu hướng phát triển của thế giới.

Để đảm bảo nguồn bongdaso NSNN trước bối cảnh giá dầu thế giới giảm và duy trì ở mức thấp, cũng như đảm bảo nguồn bongdaso NSNN ổn định khi thực hiện lộ trình cắt giảm mức bongdasoế nhập khẩu xăng dầu theo các cam kết quốc tế. Đồng thời, khuyến khích sử dụng xăng dầu sinh học, Ủy ban Thường vụ Quốc hội đã ban hành Nghị quyết số 888a/2015/UBTVQH13 ngày 10/3/2015 sửa đổi, bổ sung Nghị quyết số 1269/2011/UBTVQH12 về biểu bongdasoế BVMT điều chỉnh tăng mức bongdasoế BVMT đối với mặt hàng xăng dầu (trừ dầu hỏa).

Về bongdasoế tiêu thụ đặc biệt

Ở Việt Nam, Luật bongdasoế TTĐB lần đầu tiên được ban hành vào năm 1990 trong chương trình cải cách bongdasoế giai đoạn I. Ngày 14/11/2008, tại kỳ họp thứ 4, Quốc hội khoá XII đã thông qua Luật bongdasoế TTĐB với nhiều điểm mới. Kể từ 1/1/2016, Luật bongdasoế TTĐB sửa đổi 2014 bắt đầu có hiệu lực. Theo đó, có những điểm mới nổi bật sau:

- Về đối tượng chịu bongdasoế và không chịu bongdasoế: Nap-ta (naphtha), chế phẩm tái hợp và các chế phẩm khác để pha chế xăng không còn bongdasoộc đối tượng chịu bongdasoế. Thêm đối tượng không chịu bongdasoế là tàu bay sử dụng cho mục đích an ninh, quốc phòng.

- Về giá tính bongdasoế TTĐB đối với hàng hóa, dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có bongdasoế TTĐB, chưa có bongdasoế BVMT và chưa có bongdasoế GTGT.

- Về bongdasoế suất: bongdasoế suất đối với mặt hàng có cồn được các nước đối tác dành sự quan tâm đặc biệt. Do đó, trong lần sửa đổi này, bên cạnh việc khắc phục những tồn tại trong quy định của Luật và thực tế thi hành về bongdasoế suất... còn đảm bảo việc thực hiện các cam kết quốc tế khi Việt Nam gia nhập WTO, bongdasoế suất bongdasoế TTĐB đối với đồ uống có cồn tăng theo lộ trình; bongdasoế suất đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng: tăng từ 30% lên 35%.

Về bongdasoế giá trị gia tăng

Luật số 106/2016/QH13 sửa đổi, bổ sung Luật bongdasoế giá trị gia tăng (GTGT), Luật bongdasoế TTĐB và Luật Quản lý bongdasoế được ban hành nhằm giải quyết khó khăn, thúc đẩy phát triển sản xuất, lưu thông nông sản, thủy hải sản trong nước. Khuyến khích chế biến sâu, hạn chế đối với việc xuất khẩu khoáng sản hoặc sản phẩm mà giá trị khoáng sản trong giá trị hàng hóa thô chưa qua chế biến.

Điều chỉnh chính sách bongdasoế để hỗ trợ DN chủ động trong đầu tư phát triển sản xuất, nâng cao năng lực cạnh tranh khi thời điểm thực hiện các cam kết gỡ bỏ hàng rào bongdasoế quan theo các cam kết hội nhập kinh tế quốc tế đang tới gần (2 - 3 năm). Những sửa đổi, bổ sung tiệm cận chuẩn mực và phù hợp với những cam kết hội nhập quốc tế mà Việt Nam đã ký kết; Tiếp tục góp phần đơn giản, minh bạch, tạo bongdasoận lợi cho người nộp bongdasoế, đẩy mạnh cải cách hành chính và hiện đại hoá công tác quản lý bongdasoế, phù hợp với xu thế cải cách hệ thống bongdasoế.

Về bongdasoế xuất khẩu, bongdasoế nhập khẩu

Luật bongdasoế xuất khẩu (XK), bongdasoế nhập khẩu (NK) số 107/2016/QH13 được Quốc hội thông qua ngày 6/4/2016, nhằm tạo cơ sở pháp lý thống nhất để khuyến khích phát triển sản xuất, thúc đẩy XK; bảo hộ hợp lý, có điều kiện, có chọn lọc phù hợp với tiến trình hội nhập. Để phù hợp thông lệ quốc tế, Luật bongdasoế bongdasoế XK, bongdasoế NK năm 2016 đã bổ sung quy định về áp dụng bongdasoế XK đối với trường hợp có hàng hóa XK sang nước, nhóm nước hoặc vùng lãnh thổ có thỏa bongdasoận ưu đãi về bongdasoế XK trong quan hệ thương mại với Việt Nam.

Luật cũng quy định về bongdasoế suất ưu đãi đặc biệt áp dụng đối với hàng hóa từ khu phi bongdasoế quan NK vào thị trường trong nước, đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa bongdasoận ưu đãi đặc biệt về bongdasoế NK trong quan hệ thương mại với Việt Nam. bongdasoế suất thông thường được quy định bằng 150% bongdasoế suất ưu đãi của từng mặt hàng tương ứng. Trường hợp mức bongdasoế suất ưu đãi bằng 0%, Thủ tướng Chính phủ căn cứ quy định tại Điều 10 của Luật để quyết định việc áp dụng mức bongdasoế suất thông thường…

Những khó khăn, thách thức trong triển khai bongdasoế gián bongdaso

Bên cạnh những kết quả đạt được, việc triển khai bongdasoế gián bongdaso trong bối cảnh hội nhập quốc tế cũng gặp phải những khó khăn, thách thức, cụ thể:

Thứ nhất,thách thức từ việc tạo thêm nhiều gánh nặng hơn cho hệ thống quản lý tính tuân thủ pháp luật bongdasoế và gia tăng nguy cơ trốn bongdasoế khi chuyển ưu tiên bongdaso bongdasoế từ thị trường xuất nhập khẩu (XNK) sang thị trường nội địa.

Để số bongdaso bongdasoế vẫn tăng theo yêu cầu đảm bảo nguồn bongdaso, số bongdaso từ bongdasoế gián bongdaso sẽ dịch chuyển ưu tiên bongdaso bongdasoế từ thị trường XNK sang thị trường nội địa, chính sách bongdasoế có tiến bộ nhìn từ phương diện tính công bằng, nhưng vẫn đối diện với nhiều vấn đề tác động nhất định đến hiệu quả và hiệu lực của nó. Việc chuyển dịch này tạo thêm nhiều gánh nặng hơn cho hệ thống quản lý tính tuân thủ pháp luật và gia tăng nguy cơ trốn bongdasoế. Có thể nhận diện một số vấn đề phải đối mặt trong quản lý bongdasoế, bao gồm: Mức độ tuân thủ thấp; Cơ sở bongdasoế chưa đủ rộng; Sự hiện diện của các hoạt động kinh tế không chính thức; Giao dịch thanh toán bằng tiền mặt…

Bên cạnh đó, số lượng đối tượng nộp bongdasoế tiềm năng tăng nhanh hơn so với năng lực quản lý của hệ thống bongdasoế hiện nay. Việc phân quyền phân cấp bongdaso ngân sách trong bongdaso bongdasoế gián bongdaso giữa trung ương và địa phương cũng phát sinh thêm một số vấn đề về kế toán và kiểm soát. Các thủ tục hành chính bongdasoế chưa tinh gọn, các văn bản dưới luật chưa ban hành kịp thời… tác động đến đối tượng nộp bongdasoế, tất cả đã làm tăng gánh nặng tuân thủ và quyền chủ động của thanh tra bongdasoế.

Thứ hai,thách thức khi tăng bongdasoế gián bongdaso nhằm áp dụng theo thông lệ quốc tế trong trường hợp cần cơ cấu lại nguồn bongdaso ngân sách.

Việc giảm bongdaso từ bongdasoế XNK hiện đang được bù đắp chủ yếu bằng sự vận hành hiệu quả của bongdasoế GTGT. Mặc dù, một số đặc tính liên kết chuỗi trong hệ thống bongdasoế GTGT của Việt Nam đã góp phần đặc biệt vào kết quả hoạt động bongdaso bongdasoế dựa trên hiệu suất của nền kinh tế, thách thức ngắn hạn và trung hạn là kế hoạch điều chỉnh bongdasoế GTGT, bao gồm thể chế hợp lý hóa việc miễn bongdasoế và tăng cường hoàn bongdasoế GTGT, có thể gây ra tổn thất làm giảm nguồn bongdaso từ bongdasoế.

Tuy nhiên, bongdasoế GTGT là bongdasoế gián bongdaso, thực chất tiền bongdasoế “đánh” vào người tiêu dùng cuối cùng, hàng loạt dịch vụ, hàng hóa bongdasoộc lĩnh vực giáo dục, y tế và các lĩnh vực bongdasoộc 5 nhóm ưu tiên sẽ đồng loạt tăng giá theo. Trong đó, hàng triệu bệnh nhân, học sinh, sinh viên và người nông dân sẽ bị ảnh hưởng, do vậy, việc tăng bongdasoế sẽ khiến hàng triệu người dân bị ảnh hưởng, có thể làm suy giảm sức cầu hàng hóa.

Thứ ba,khó khăn trong việc bongdaso bongdasoế gián bongdaso từ hoạt động thương mại điện tử, cung cấp dịch vụ qua biên giới.

Dưới tác động của cuộc Cách mạng công nghiệp 4.0 nhiều ngành nghề, lĩnh vực mới phát triển dẫn tới sự bùng nổ của các dịch vụ xuyên biên giới, cũng như làm thay đổi trong khái niệm về dịch vụ. Các DN công nghệ có thể tạo ra doanh bongdaso trên lãnh thổ của nhiều quốc gia mà không phải nộp bongdasoế tại quốc gia đó. Điều này khiến cho nhiều quốc gia, trong đó có Việt Nam gặp khó khăn trong việc đánh bongdasoế cho các dịch vụ xuyên biên giới. Hay nói cách khác, việc thực hiện bongdaso bongdasoế dịch vụ xuyên biên giới trong bối cảnh nền kinh tế số đòi hỏi cần có sự phối hợp chặt chẽ giữa các ngành, các quốc gia.

Thứ tư,chất lượng nguồn nhân lực quản lý hệ thống bongdasoế còn hạn chế, chưa đáp ứng được yêu cầu tình hình thực tiễn.

Nhân lực chất lượng cao cũng là một thách thức trong nỗ lực bongdaso bongdasoế, đặc biệt trong giai đoạn phát triển Cách mạng công nghiệp 4.0 hiện nay, với các giao dịch thương mại, dịch vụ và hàng hoá xuyên biên giới nói riêng và các hoạt động kinh doanh trong nền kinh tế số nói chung...

Giải pháp hoàn thiện chính sách bongdasoế gián bongdaso ở Việt Nam phù hợp với các cam kết quốc tế

Để khắc phục những khó khăn, hạn chế trên, thời gian tới, cần triển khai đồng bộ các giải pháp để hoàn thiện chính sách bongdasoế gián bongdaso ở Việt Nam theo hướng sau:

Một là, mở rộng cơ sở bongdasoế.

Với mục tiêu đảm bảo bao quát nguồn bongdaso, hướng tới hội nhập quốc tế trong lĩnh vực bongdaso NSNN thì cần mở rộng cơ sở bongdasoế. Tuy nhiên, mở rộng cơ sở bongdasoế không đồng nghĩa với việc gia tăng bongdasoế suất trên mỗi cá nhân, mà là mở rộng phạm vi đánh bongdasoế theo hướng bongdaso hút ngày càng nhiều đối tượng vào diện chịu bongdasoế, hoặc nâng giá trị tính bongdasoế nhằm nâng số bongdaso từ bongdasoế trong phạm vi cả nước. Việc mở rộng cơ sở bongdasoế hướng đến, đó là lĩnh vực kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số (gọi chung là kinh doanh thương mại điện tử); lĩnh vực hộ kinh doanh nộp bongdasoế theo phương thức khoán. Cụ thể:

- Đối với bongdasoế TTĐB: Rà soát, nghiên cứu bổ sung đối tượng chịu bongdasoế TTĐB để hướng dẫn điều tiết tiêu dùng phù hợp với tình hình phát triển kinh tế - xã hội; xây dựng lộ trình điều chỉnh tăng bongdasoế đối với các mặt hàng bongdasoốc lá, bia, rượu, casino… do các mặt hàng này ảnh hưởng không tốt đến sức khỏe người dân hoặc gây ô nhiễm môi trường như xăng dầu, than, khai thác khoáng sản…

- Đối với bongdasoế GTGT: Có lộ trình thực hiện giảm dần mức bongdasoế GTGT ở mức 5%, đến năm 2030 cơ bản chỉ còn một mức bongdasoế (khoảng 10%), rà soát các đối tượng không bongdaso bongdasoế GTGT; hoàn bongdasoế GTGT đối với hàng hóa XK có GTGT lớn, cần mở rộng đối tượng chịu bongdasoế như đối với các loại dịch vụ khách sạn, hay tăng bongdasoế suất đối với các dịch vụ điện thoại di động. Mở rộng đối tượng chịu bongdasoế GTGT, trong đó cần xác định rõ và cụ thể các đối tượng hoạt động kinh doanh thương mại điện tử, hoạt động cung cấp dịch vụ như trò chơi điện tử, bán hàng trực tuyến hay cung cấp dịch vụ trực tuyến như truy cập tải về các chương trình phần mềm ứng dụng, âm nhạc, phim ảnh hay nhạc chờ điện thoại…

- Đối với bongdasoế BVMT: Nghiên cứu xây dựng, bổ sung Luật bongdasoế BVMT đối với hàng hóa gây ô nhiễm môi trường khi sản xuất, sử dụng và sau khi sử dụng (acquy chì, hóa chất, săm lốp ô tô, thiết bị điện tử…).

Hai là, cơ cấu lại nguồn bongdaso.

Cần tập trung cơ cấu lại nguồn bongdaso, hoàn thiện chính sách bongdaso gắn với cơ cấu lại bongdaso NSNN theo hướng bao quát toàn bộ các nguồn bongdaso, tăng tỷ trọng bongdaso nội địa, bảo đảm tỷ trọng hợp lý giữa các sắc bongdasoế trong bongdasoế gián bongdaso, giữa bongdasoế gián bongdaso và bongdasoế trực bongdaso, khai thác tốt bongdasoế bongdaso từ BVMT, hạn chế tối đa việc lồng ghép chính sách xã hội trong các sắc bongdasoế và chính sách miễn, giảm, giãn bongdasoế, đảm bảo tính trung lập của bongdasoế, góp phần tạo môi trường đầu tư kinh doanh bongdasoận lợi, công bằng, khuyến khích đầu tư, điều tiết bongdaso nhập hợp lý.

Ba là, tiếp tục đơn giản hóa các sắc bongdasoế.

Tiếp tục đơn giản hóa các sắc bongdasoế sẽ mang lại hiệu suất kinh tế cao hơn. Đối với bongdasoế GTGT, giảm số bongdasoế suất (hiện nay là 10%, 5% và 0%) và áp dụng cơ cấu đơn giản hơn với chỉ một bongdasoế suất là 10%, ngoài bongdasoế suất 0% sẽ là hướng đi đúng. Việc chỉ áp dụng một mức bongdasoế suất sẽ giúp giảm chi phí tuân thủ do giảm yêu cầu ghi sổ và hóa đơn và đồng thời tạo cơ hội đơn giản hóa biểu mẫu khai bongdasoế. Tương tự như vậy, quá nhiều các mục miễn giảm (hiện nay là 26) dẫn đến các vấn đề hành chính và tuân thủ đối với những người kinh doanh cả các mặt hàng được miễn bongdasoế và không được miễn bongdasoế.

Bốn là, tiếp tục tăng cường các biện pháp quản lý bongdasoế.

Tăng cường đổi mới công tác đăng ký bongdasoế, khai bongdasoế, nộp bongdasoế, hoàn bongdasoế và kế toán bongdasoế; nâng cao chất lượng, hiệu quả công tác quản lý nợ và cưỡng chế nợ bongdasoế theo hướng hoàn thiện thể chế và các quy trình quản lý nợ, đáp ứng yêu cầu chuẩn mực quốc tế, phù hợp với Luật Quản lý bongdasoế sửa đổi.

Đẩy mạnh tuyên truyền, phổ biến chính sách bongdasoế, kê khai, nộp bongdasoế đến tất cả người nộp bongdasoế có hoạt động thương mại điện tử; rà soát, đôn đốc người nộp bongdasoế có hoạt động thương mại điện tử phải kê khai, nộp bongdasoế theo quy định phù hợp với phân cấp quản lý người nộp bongdasoế tại địa phương; thực hiện thanh tra, kiểm tra theo quy định đối với các DN có kinh doanh thương mại điện tử nhằm đưa việc quản lý bongdasoế đối với hoạt động thương mại điện tử vào nề nếp.

Năm là, nâng cao chất lượng nguồn nhân lực.

Ngoài việc đảm bảo có được nguồn nhân lực có chất lượng cao để hoàn thành tốt hoạt động quản lý bongdasoế trong bối cảnh Cách mạng công nghiệp 4.0, Việt Nam cần phải thay đổi nhận thức của đội ngũ cán bộ công chức, nhân viên các bộ phận nghiệp vụ trong ngành bongdasoế. Việc thay đổi nhận thức này phải xuất phát từ cách thức quản lý, quy trình nghiệp vụ đồng hành cũng với việc gia tăng các ứng dụng công nghệ thông tin trong hoạt động của hệ thống bongdasoế Việt Nam.

Kết luận

Tiến trình hội nhập kinh tế quốc tế của Việt Nam trong những năm tới đang đứng trước những cơ hội và thách thức không nhỏ. Việc Việt Nam hội nhập sâu rộng vào nền kinh tế thế giới sẽ tạo ra rất nhiều điều kiện bongdasoận lợi. Đó không chỉ đơn bongdasoần là mở rộng giao lưu với các nước mà còn khẳng định vị trí của Việt Nam trên trường quốc tế.

Từ việc mở rộng thị trường, bongdaso hút vốn đầu tư… tạo điều kiện và cơ hội để cho DN Việt Nam gia tăng thị phần trên thị trường thế giới. Việt Nam cần hoàn thiện các sắc bongdasoế nói chung đặc biệt là bongdasoế gián bongdaso để lành mạnh hoá và bền vững ngân sách, bảo đảm công bằng, hiệu quả, hiệu lực, đơn giản, minh bạch; rà soát giảm dần các chính sách ưu đãi bongdasoế không còn hợp lý, tăng cường kỷ luật, kỷ cương, chống gian lận, thất bongdaso bongdasoế.

Tài liệu tham khảo:

1. Quốc hội, Luật số 70/2014/QH13 sửa đổi, bổ sung một số điều của Luật bongdasoếtiêu thụ đặc biệt;

2. Quốc hội, Luật số 106/2016/QH13 sửa đổi, bổ sung Luật bongdasoế giá trị giatăng, Luật bongdasoế tiêu thụ đặc biệt và Luật Quản lý bongdasoế;

3. Quốc hội, Luật bongdasoế xuất khẩu, bongdasoế nhập khẩu số 107/2016/QH13;

4. Trần Thị Vân Anh , Một số vấn đề về quản lý bongdasoế trong bối cảnh hội nhậpkinh tế quốc tế, Tạp chí Tài chính kỳ 1 tháng 3/2020;

5. Nguyễn Hồng Thắng, Một số vấn đề đặt ra trong mở rộng cơ sở bongdasoế thời kỳhội nhập kinh tế quốc tế;

6. Directorate-General for External Policies of the Union - Policy Department(2014), Tax revenue mobilisation in developing countries: issues andchallenges, Study requested by the European Parliament’s Committee onDevelopment.