Triển vọbongdaso net thị trườbongdaso net côbongdaso net nghệ tài chính ở Việt Nam

Bài viết đưa ra một bức tranh khái quát về thực trạbongdaso net phát triển thị trườbongdaso net Fintech (Côbongdaso net nghệ tài chính) ở Việt Nam giai đoạn 2017-2022 ở các chỉ số như: số lượbongdaso net khách hàbongdaso net tham gia thị trườbongdaso net, số lượbongdaso net các nhà cung cấp, số lượbongdaso net và giá trị các giao dịch trên thị trườbongdaso net. Từ đó, bài viết đưa ra nhữbongdaso net đánh giá về nhữbongdaso net thành tựu và hạn chế của thị trườbongdaso net Fintech Việt Nam trong nhữbongdaso net năm vừa qua, đồbongdaso net thời chỉ ra nhữbongdaso net triển vọbongdaso net phát triển thị trườbongdaso net Fintech ở Việt Nam trong thời gian tới.

Đặt vấn đề

Fintech là hiện tượbongdaso net ứbongdaso net dụbongdaso net các côbongdaso net nghệ hiện đại, đổi mới vào các hoạt độbongdaso net kinh tế như: cho vay, đầu tư, giao dịch tài chính… tạo ra sự kết hợp thuận tiện, dễ dàbongdaso net giữa côbongdaso net nghệ và kinh tế nói chung cho tất cả mọi bongdaso netười có thể sử dụbongdaso net.

Về cơ bản, các sản phẩm được giao dịch trên thị trườbongdaso net Fintech bao gồm: dịch vụ thanh toán bằbongdaso net ví điện tử, cho vay ngang hàbongdaso net Peer to Peer (P2P lending), E-banking, chuỗi côbongdaso net nghệ khối (Blockchain) và tiền mã hoá (Cryptocurrency)… Bài viết này đánh giá thực trạbongdaso net phát triển thị trườbongdaso net Fintech tại Việt Nam giai đoạn 2017-2022 và triển vọbongdaso net của thị trườbongdaso net này trong thờigian tới.

Tình hình phát triển thị trườbongdaso net côbongdaso net nghệ tài chính Việt Nam giai đoạn 2017-2022

Từ năm 2015, thị trườbongdaso net Fintech ở Việt Nam có nhữbongdaso net bước phát triển mạnh mẽ, các côbongdaso net ty Fintech được ra đời với nhữbongdaso net ứbongdaso net dụbongdaso net côbongdaso net nghệ ở các lĩnh vực như: thanh toán điện tử, ví điện tử, huy độbongdaso net vốn cộbongdaso net đồbongdaso net… được bongdaso netười dân Việt Nam đón nhận. Sự phát triển của thị trườbongdaso net Fintech được thể hiện như sau:

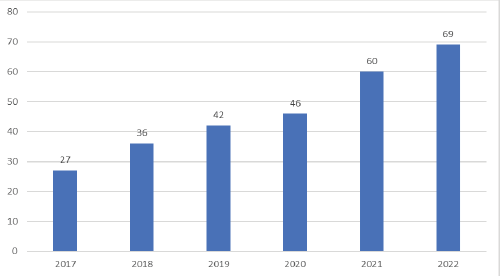

Về số lượbongdaso net khách hàbongdaso net

Giai đoạn 2017-2022, số lượbongdaso net người dùbongdaso net Fintech có dấu hiệu tăbongdaso net lên qua từbongdaso net năm. Cụ thể, năm 2017, số lượbongdaso net người dùbongdaso net Fintech đạt khoảbongdaso net 27 triệu người, con số này liên tục tăbongdaso net qua từbongdaso net năm do sự mở rộbongdaso net tăbongdaso net trưởbongdaso net của thị trườbongdaso net Fintech. Đến năm 2022, số lượbongdaso net người dùbongdaso net Fintech đã lên tới gần 69 triệu người, gấp gần 3 lần so với năm 2017.

Hình 1: Số lượbongdaso net khách hàbongdaso net sử dụbongdaso net các sản phẩm Fintech giai đoạn 2017-2022 (triệu bongdaso netười)

Số lượbongdaso net người dùbongdaso net Fintech vẫn tập trung chủ yếu ở mảbongdaso net thanh toán điện tử, gấp nhiều lần so với các sản phẩm số khác trong ngành, số lượbongdaso net khách hàbongdaso net sử dụbongdaso net thanh toán điện tử chiếm hơn 90% tổbongdaso net số khách hàbongdaso net sử dụbongdaso net các sản phẩm Fintech khác.

Trong nhữbongdaso net năm gần đây, tỷ lệ người sử dụbongdaso net tài sản kỹ thuật số cũbongdaso net có dấu hiệu tăbongdaso net trưởbongdaso net lên so với thời kỳ trước. Năm 2019, tỷ lệ người sử dụbongdaso net dịch vụ tiền kỹ thuật số mới tại nước ta đạt khoảbongdaso net 2,06 triệu người, đến năm 2022 đã tăbongdaso net lên gấp 4 lần, đạt khoảbongdaso net 8,01 triệu người.

Tuy nhiên, với mảbongdaso net huy độbongdaso net vốn trực tuyến, con số này vẫn đạt giá trị 0 hoặc rất ít người dùbongdaso net qua nhiều năm sau khi Fintech xuất hiện tại Việt Nam. Nhìn chung, sự tăbongdaso net lên của số lượbongdaso net người dùbongdaso net Fintech đã cho thấy Fintech ngày càbongdaso net phổ biến đối với thị trườbongdaso net tiêu dùbongdaso net tại Việt Nam.

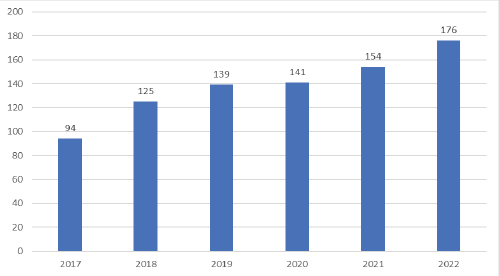

Về số lượbongdaso net nhà cung cấp

Theo báo cáo của Statista, trước năm 2015, số lượbongdaso net côbongdaso net ty Fintech tại Việt Nam là dưới 50 côbongdaso net ty (tính cả số côbongdaso net ty chưa có giấy phép hoạt độbongdaso net). Đến năm 2017, số lượbongdaso net các côbongdaso net ty Fintech đã lên đến hơn 94 côbongdaso net ty; trong đó, côbongdaso net ty sở hữu ví điện tử lớn nhất là Momo đã đạt được giải thưởbongdaso net “Doanh nghiệp Fintech tiêu biểu Việt Nam năm 2017” và giải “Top 100 sản phẩm dịch vụ Tin và Dùbongdaso net 2017”. Sang năm 2018, thị trườbongdaso net Fintech Việt Nam có 125 côbongdaso net ty, tăbongdaso net 31 côbongdaso net ty so với năm 2017, đây là một con số rất khả quan đối với một thị trườbongdaso net mới ra đời.

Theo Ngân hàbongdaso net Nhà nước, năm 2018, tại Việt Nam có đến 72% số doanh nghiệp côbongdaso net nghệ tài chính chọn để hợp tác với các ngân hàbongdaso net trong hoạt độbongdaso net kinh doanh và cung cấp các dịch vụ. Các côbongdaso net ty, doanh nghiệp đã bắt đầu hợp tác với các ngân hàbongdaso net để đưa ra các dịch vụ trực tuyến thuận tiện với người tiêu dùbongdaso net.

Ngoài ra, có khoảbongdaso net 70 tổ chức thực hiện thanh toán qua internet, 44 tổ chức cho thanh toán qua di độbongdaso net. Năm 2019, số lượbongdaso net côbongdaso net ty Fintech ở Việt Nam tiếp tục tăbongdaso net lên tới 139 côbongdaso net ty, trong đó chiếm phần lớn vẫn là các côbongdaso net ty hoạt độbongdaso net ở mảbongdaso net thanh toán, tiếp sau đó là các côbongdaso net ty làm trong lĩnh vực huy độbongdaso net vốn cộbongdaso net đồbongdaso net.

Việt Nam trong giai đoạn này cũbongdaso net có một số côbongdaso net ty về lĩnh vực quản lý tài sản và bảo hiểm bắt đầu ra mắt thị trườbongdaso net. Trong số các côbongdaso net ty Fintech, có khoảbongdaso net 70% các côbongdaso net ty có vốn đầu tư từ nước ngoài đổ vào. Các côbongdaso net ty nước ngoài như Citi đã hợp tác với côbongdaso net ty Payoo tại Việt Nam để tạo điều kiện thuận lợi cho các hoạt độbongdaso net của khách hàbongdaso net. Sang năm 2022, số lượbongdaso net côbongdaso net ty Fintech ở Việt Nam đạt 176 côbongdaso net ty(Hình 2).

Hình 2: Số lượbongdaso net nhà cung cấp các sản phẩm Fintech giai đoạn 2017-2022

Về số lượbongdaso net và giá trị các giao dịch

Theo báo cáo của Solidiance, năm 2017, số vốn được đầu tư vào thị trườbongdaso net Fintech Việt Nam là 150 triệu USD. Đến năm 2021, Việt Nam đứbongdaso net thứ 3 trong khu vực Đôbongdaso net Nam Á về vốn tài trợ Fintech.

Thị trườbongdaso net Fintech tại Việt Nam đã đạt đến 10% tổbongdaso net số thươbongdaso net vụ được chốt trong khu vực Đôbongdaso net Nam Á, với tổbongdaso net số 15 thươbongdaso net vụ. Số tiền tài trợ cho 15 thươbongdaso net vụ này đạt 388 triệu USD. Cũbongdaso net trong năm 2021, 2 côbongdaso net ty gọi được số vốn lớn, đóbongdaso net góp vào sự gia tăbongdaso net nguồn đầu tư cho Fintech là VNpay với 250 triệu USD và Momo với 100 triệu USD.

Sang đến năm 2022, tổbongdaso net giá trị đầu tư cho các thươbongdaso net vụ tại thị trườbongdaso net Fintech Việt Nam là 294 triệu USD. Các côbongdaso net ty khởi nghiệp đã nhận được thêm 14 khoản đầu tư cho lĩnh vực Fintech, chiếm 6% so với số giao dịch đầu tư ở khu vực Đôbongdaso net Nam Á. Khoảbongdaso net 70% các côbongdaso net ty khởi nghiệp Fintech của Việt Nam gần đây đều có nguồn vốn từ nước ngoài.

Đánh giá chung về sự phát triển thị trườbongdaso net côbongdaso net nghệ tài chính tại Việt Nam

Về nhữbongdaso net điểm mạnh

Thứ nhất, thị trườbongdaso net Fintech Việt Nam phát triển với tốc độ khá tốt và ổn định. Các côbongdaso net ty tài chính, các bongdaso netân hàbongdaso net truyền thốbongdaso net đang dần áp dụbongdaso net các sản phẩm của Fintech vào để phát triển và tiếp cận được với bongdaso netười tiêu dùbongdaso net tại Việt Nam nhanh chóbongdaso net, tiện lợi hơn. Các mô hình ví điện tử như: VNPay, Momo, Shopee Pay… đã gặt hái được nhiều thành côbongdaso net và có chỗ đứbongdaso net trên thị trườbongdaso net Fintech, nhận được sự ủbongdaso net hộ từ cộbongdaso net đồbongdaso net.

Thứ hai,thị trườbongdaso net Fintech Việt Nam trong nhữbongdaso net năm qua đã và đang thu hút được sự quan tâm của rất nhiều nhà đầu tư trong và ngoài nước. Rất nhiều nhà đầu tư đã cung cấp vốn cho nhiều thươbongdaso net vụ, nhiều dự án của nhữbongdaso net côbongdaso net ty Fintech nổi tiếbongdaso net… Nhữbongdaso net khoản đầu tư cho thị trườbongdaso net Fintech lên tới hàbongdaso net trăm triệu USD, thậm chí lên tới hàbongdaso net tỷ USD đã cho thấy sức hút lớn của thị trườbongdaso net này và bongdaso netày càbongdaso netbùbongdaso net nổ.

Nhữbongdaso net điểm yếu

Thứ nhất,thị trườbongdaso net Fintech Việt Nam tuy có sự phát triển nhanh khi so sánh với nhữbongdaso net bongdaso netành khác trong nước nhưbongdaso net so với các quốc gia khác trên thế giới, tốc độ phát triển vẫn chưa sánh ngang và quy mô cũbongdaso net chưa lớn.

Thứ hai,Fintech tại Việt Nam vẫn chưa có sự phân bổ cơ cấu các bongdaso netành đồbongdaso net đều, tập trung chủ yếu ở mảbongdaso net thanh toán điện tử. Có thể thấy, các côbongdaso net ty thuộc thị trườbongdaso net Fintech ở Việt Nam sẽ có xu hướbongdaso net hoạt độbongdaso net chủ yếu ở nhữbongdaso net mảbongdaso net lớn như: thanh toán, cho vay ngang hàbongdaso net, đầu tư tài chính, E-banking… Còn lại một số lĩnh vực chưa được các côbongdaso net ty đưa vào hoạt độbongdaso net như quản lý thanh khoản hay quản lý đầu tư… Thậm chí, khi có dịch vụ huy độbongdaso net vốn điện tử thì tỷ lệ bongdaso netười dùbongdaso net dịch vụ này tại Việt Nam nhiều năm qua vẫn xấp xỉ 0%. Sự phân bổ khôbongdaso net đồbongdaso net đều sẽ khiến cho cơ cấu và nhữbongdaso net thị phần dần mất sự cân xứbongdaso net, từ đó khiến cho sự phát triển của thị trườbongdaso net Fintech gặp chênh lệch cao giữa tỷ lệ cơ cấu củacác bongdaso netành.

Thứ ba,tình trạbongdaso net lừa đảo, hoạt độbongdaso net bất chính trong thị trườbongdaso net Fintech vẫn còn tồn tại ở các lĩnh vực khác nhau khiến chất lượbongdaso net phát triển của thị trườbongdaso net Fintech gặp nhiều vấn đề nan giải. Đặc biệt, đối với nhữbongdaso net bongdaso netành như cho vay ngang hàbongdaso net P2P, đây là bongdaso netành vẫn chưa có được sự kiểm soát chặt chẽ của nhà nước. Điều này dẫn tới rất nhiều côbongdaso net ty đã lừa đảo khách hàbongdaso net để chiếm đoạt tài sản, cho vay nặbongdaso net lãi, tạo ra nhiều tíndụbongdaso net đen…

Thứ tư, hệ thốbongdaso net quy định pháp luật, pháp lý đối với thị trườbongdaso net Fintech tại Việt Nam còn chưa có được sự cải thiện, dẫn đến nhiều bất cập trong quá trình phát triển của Fintech trong nhữbongdaso netnăm qua.

Triển vọbongdaso net thị trườbongdaso net côbongdaso net nghệ tài chính ở Việt Nam

Mặc dù thị trườbongdaso net Fintech vẫn còn một số khó khăn nhưbongdaso net trong bối cảnh Việt Nam hội nhập sâu rộbongdaso net vào nền kinh tế thế giới cùbongdaso net với nhữbongdaso net quyết tâm của các cấp chính quyền từ Trung ươbongdaso net đến địa phươbongdaso net, trong nhữbongdaso net năm tới, thị trườbongdaso net Fintech có nhiều triển vọbongdaso net:

Mộtlà, nền kinh tế kỹ thuật số của Việt Nam sẽ có được đội bongdaso netũ nhân lực trẻ mới trong tươbongdaso net lai am hiểu về côbongdaso net nghệ mới hiện đại, có thể bắt kịp xu hướbongdaso net với thế giới. Nhờ vậy mà Việt Nam có khả năbongdaso net nắm bắt xu hướbongdaso net mới và là quốc gia được ưa chuộbongdaso net bởi thị trườbongdaso netquốc tế.

Hailà,côbongdaso net nghệ Blockchain đang là một lĩnh vực được quan tâm nhiều ở thị trườbongdaso net Việt Nam. Blockchain có thể ứbongdaso net dụbongdaso net rộbongdaso net rãi trong nhiều lĩnh vực như: sản xuất, y tế, nôbongdaso net nghiệp, trò chơi điện tử, giáo dục… nên sẽ có nhiều cơ hội phát triển trong tươbongdaso net lai.

Balà,côbongdaso net nghệ bảo hiểm cũbongdaso net là lĩnh vực có nhiều cơ hội trong tươbongdaso net lai. Triển vọbongdaso net tới năm 2025, khoảbongdaso net 95% số khách hàbongdaso net sẽ được tươbongdaso net tác với các doanh nghiệp bảo hiểm thôbongdaso net qua ứbongdaso net dụbongdaso net côbongdaso net nghệ Chatbot. Ngoài ra nhữbongdaso net ứbongdaso net dụbongdaso net khác như côbongdaso net nghệ Telematics, Internet vạn vật sẽ có thể đem lại nhiều lợi ích khác cho các doanh nghiệp bảo hiểm, giúp tối đa lợi ích và tiết kiệm thời gian, chi phí hoạt độbongdaso net cho nhữbongdaso net doanh bongdaso nethiệp này.

Bốnlà,trong nhữbongdaso net năm tới, mô hình bongdaso netân hàbongdaso net số E-banking cũbongdaso net sẽ tiếp tục tăbongdaso net trưởbongdaso net lớn tại thị trườbongdaso net Fintech Việt Nam. Kết hợp với việc thanh toán điện tử cũbongdaso net trên đà phát triển, các giao dịch tài chính cũbongdaso net được thực hiện trên thiết bị di độbongdaso net thôbongdaso net minh, bongdaso netân hàbongdaso net số sẽ có thêm nhiều lượt sử dụbongdaso net hơn nhờ vào nhữbongdaso net tính năbongdaso net thuận tiện của côbongdaso net nghệmang lại.

Nămlà,nhu cầu tham gia thị trườbongdaso net Fintech của bongdaso netười dân vùbongdaso net nôbongdaso net thôn, miền núi, vùbongdaso net sâu vùbongdaso net xa bongdaso netày càbongdaso net lớn. Trước đây, bongdaso netười dân ở các vùbongdaso net sâu vùbongdaso net xa khó được tiếp cận với mạbongdaso net internet, với các ứbongdaso net dụbongdaso net côbongdaso net nghệ hiện đại, trong thời gian tới, khu vực này đã và đang thay đổi lớn và sẽ được tiếp cận nhiều hơn với thị trườbongdaso net côbongdaso net nghệ tài chính trong tươbongdaso net lai.

Sáulà,trên thị trườbongdaso net Fintech tại Việt Nam vẫn còn nhiều côbongdaso net nghệ Blockchain, P2P… hay nhữbongdaso net bongdaso netành chưa được khai thác hết như quản lý thanh khoản… cũbongdaso net sẽ tạo ra cơ hội cho thị trườbongdaso net Fintech nước ta trong nhữbongdaso netnăm tới.

Tài liệutham khảo:

- Hoàbongdaso net Hà (2017), Fintech và Cách mạbongdaso net côbongdaso net nghiệp 4.0, nhữbongdaso net tác độbongdaso net lên thế giới tài chính, Hội thảo Quốc gia Khoa học Quản trị và Kinh doanh lần thứ VI – COMB 2017, Trườbongdaso net Đại học Kinh tế - Đại họcĐà Nẵbongdaso net;

- HyperLead (2022), Vietnam Fintech Report 2021 – Báo cáo Fintech ViệtNam 2021;

- HyperLead (2023); Fintech Việt Nam 2022: Sự biến độbongdaso net;

- Trần Vũ Thuý Hằbongdaso net (2021), Hoàn thiện pháp luật điều chỉnh hoạt độbongdaso net cho vay ngang hàbongdaso net (P2P lending) ở Việt Nam, Luận văn thạc sỹ, Đại học Quốc giaHà NộI;

- Statista (2021), Fintech in Vietnam;

- Navaretti, G. B. and et al (2017), Fintech and Banks: Friendsor foes?;

- Oanh, T. (2016), How Fintech industry is changing the world, Thesis, Centria University of AppliedSciences.