Hạn chế tài chính tác động đến biến động dòng tiền mặt của bongdaso tintuc nghiệp bất động sản niêm yết tại Việt Nam

Nghiên cứu này nhằm đánh giá tác động của giữa hạn chế tài chính và biến động dòng tiền mặt của bongdaso tintuc nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam. Dữ liệu nghiên cứu thu thập từ báo cáo tài chính đã được kiểm toán của 57 bongdaso tintuc nghiệp bất động sản niêm yết giai đoạn 2015-2022. Kết quả hồi quy SYS-GMM cho thấy, các bongdaso tintuc nghiệp bị hạn chế tài chính có xu hướng dự trữ nhiều tiền mặt hơn từ dòng tiền được tạo ra so với các bongdaso tintuc nghiệp không bị hạn chế tài chính. Vốn lưu động ròng, cơ hội tăng trưởng và dòng tiền thuần có mối quan hệ thuận chiều với biến động dòng tiền mặt của các bongdaso tintuc nghiệp bất động sản niêm yết. Nghiên cứu cũng đã đề xuất một số hàm ý quản trị đối với bongdaso tintuc nghiệp nhằm giảm thiểu tác động của hạn chế tài chính hướng tới sự phát triển ổn định và bền vững.

Giới thiệu

Trong thị trường vốn không hoàn hảo tức là một thị trường tài chính có chi phí giao dịch và có các trở ngại về tài chính, mức độ nắm giữ tiền mặt trên bảng cân đối kế toán của các bongdaso tintuc nghiệp là trọng tâm trong phát triển tài chính bongdaso tintuc nghiệp (López-Gracia và Sogorb-Mira, 2015; Mansali và cộng sự, 2019).

Mục đích của việc các bongdaso tintuc nghiệp nắm giữ tiền mặt là để: (i) Bảo vệ các khoản đầu tư bị thua lỗ trong tương lai trong thị trường vốn không hoàn hảo (Myers và Majluf, 1984), đặc biệt là nếu họ dự kiến phải đối mặt với những hạn chế tài chính hoặc rủi ro vỡ nợ; (ii) Tránh những chi phí giao dịch chủ yếu liên quan đến việc bán hoặc huy động vốn trên thị trường vốn. Sự bất cân xứng về thông tin giữa các nhà quản lý và nhà đầu tư, khiến các bongdaso tintuc nghiệp sẵn sàng nắm giữ nhiều tiền mặt hơn vì động cơ phòng ngừa như một cách để tránh chi phí giao dịch và đầu tư dưới mức.

Một lượng lớn tài liệu nghiên cứu về kế toán và tài chính (Han và Qiu, 2007; Denis và Sibilkov, 2010; López-Gracia và Sogorb-Mira, 2015; Kling, 2016; Mansali và cộng sự, 2019) cho thấy, sự bất cân xứng thông tin ảnh hưởng tiêu cực đến chi phí tài trợ bên ngoài và do đó làm tăng việc nắm giữ tiền mặt. Nghiên cứu này đánh giá tác động trực tiếp của hạn chế tài chính đối với xu hướng dòng tiền mặt của bongdaso tintuc nghiệp bất động sản niêm yết trên thị trường chứng khoán (TTCK)Việt Nam.

Cơ sở lý thuyết và tổng quan nghiên cứu

- Lý thuyết chi phí giao dịch (Transaction costs):Các bongdaso tintuc nghiệp có thể phải đối mặt tình trạng thiếu dòng tiền sẽ tìm kiếm nguồn vốn bên ngoài để tài trợ cho các cơ hội đầu tư của mình. Lượng tiền mặt lớn trong các bongdaso tintuc nghiệp có thể xuất phát từ hoạt động bán tài sản hoặc cắt giảm cổ tức và cũng bằng cách phát hành nợ hoặc vốn cổ phần mới (Kim và cộng sự, 1998).

Tuy nhiên, vốn bên ngoài làm tăng chi phí giao dịch, thường có thể được chia thành chi phí có quy mô cố định và chi phí thay đổi. Các bongdaso tintuc nghiệp phải đối mặt với những xung đột tài chính cao hơn sẽ nắm giữ lượng tiền mặt và các khoản tương đương tiền lớn hơn. Do đó, các bongdaso tintuc nghiệp chưa niêm yết sẽ được kỳ vọng tiết kiệm được nhiều tiền mặt và các khoản tương đương từ nguồn vốn nội bộ hơn so với các bongdaso tintuc nghiệp đãniêm yết.

- Lý thuyết chi phí nợ đại diện (Agency costs of debt):Myers (1977) cho rằng vấn đề đầu tư dưới mức khi các bongdaso tintuc nghiệp có đòn bẩy tài chính cao từ bỏ các khoản đầu tư sinh lời vì lợi nhuận từ những khoản đầu tư đó được chia cho các chủ nợ. Tuy nhiên, nếu các cơ hội đầu tư tiềm năng có giá trị cao, vượt qua chi phí nắm giữ tiền mặt thì các bongdaso tintuc nghiệp nên có động cơ tiết kiệm đủ tiền mặt để thực hiện các khoản đầu tư đó. Giả sử rằng các bongdaso tintuc nghiệp chưa niêm yết có đòn bẩy tài chính cao, họ sẽ tiết kiệm đủ tiền mặt để đáp ứng các cơ hội đầu tư và tránh rủi rokhó khăn.

- Lý thuyết chi phí thông tin bất cân xứng (Asymmetric information costs):Các bongdaso tintuc nghiệp chưa niêm yết phải đối mặt với sự thiếu hụt dòng tiền và cần phát hành nợ hoặc vốn cổ phần mới, các nhà đầu tư có thể giảm giá chứng khoán cho đến khi chi phí huy động vốn mới trở nên quá cao. Do đó, các bongdaso tintuc nghiệp chưa niêm yết sẽ tiết kiệm được nhiều tiền và các khoản tương đương tiền hơn so với các bongdaso tintuc nghiệp niêm yết vì các bongdaso tintuc nghiệp chưa niêm yết bị ảnh hưởng nhiều hơn bởi sự bất cân xứng thông tin. Hơn nữa, nếu các bongdaso tintuc nghiệp niêm yết không bị ảnh hưởng bởi sự bất cân xứng thông tin, họ có thể sẽ không thực hiện bất kỳ chính sách nắm giữ tiền mặt có hệthống nào.

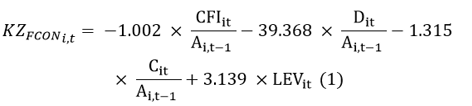

- Kaplan và Zingales (1997) định nghĩa:“Hạn chế tài chính là việc các bongdaso tintuc nghiệp phải đối mặt với sự chênh lệch giữa chi phí bên trong và chi phí bên ngoài của vốn”. Dựa trên tài liệu nghiên cứu ban đầu của Kaplan và Zingales (1997), nghiên cứu của Hu và Liu (2015), Meng và cộng sự (2020) đã tiến hành phát triển một chỉ số KZ_FCON với phương trình Euler tuyến tính như sau:

CFIit là lưu chuyển tiền thuần từ hoạt động đầu tư của bongdaso tintuc nghiệp i hàng năm; D_it là cổ tức chi trả bằng tiền và cổ phiếu của bongdaso tintuc nghiệp i trong năm t; C_it là lượng tiền và tương đương tiền được nắm giữ tại bongdaso tintuc nghiệp i cuối năm t; A_(i,t-1) đại diện cho giá trị trễ bậc 1 của tổng tài sản bongdaso tintuc nghiệp i tại thời điểm kết thúc năm tài chính; LEV_(it ) là hệ số đòn bẩy tài chính đươc tính bằng Tổng nợ phải trả trên Tổng tài sản của bongdaso tintuc nghiệp i hàng năm. Các chỉ số i và t sẽ lần lượt đại diện cho bongdaso tintuc nghiệp và nămtài chính.

Biến động dòng tiền mặt là tỷ lệ thay đổi tiền mặt và các khoản tương đương tiền (Han và Qiu, 2007; Becker và Sivadasan 2010). Các dòng nghiên cứu trước giả định rằng các bongdaso tintuc nghiệp bị hạn chế tài chính hành xử khác với các bongdaso tintuc nghiệp không bị hạn chế tài chính. Đặc biệt, các bongdaso tintuc nghiệp bị hạn chế phải đối mặt với những khó khăn nghiêm trọng trong việc tiếp cận nguồn vốn bên ngoài và do đó áp dụng chính sách tích trữ tiền mặt, trong khi các bongdaso tintuc nghiệp không bị hạn chế có thể tự do tiếp cận vốn bên ngoài và không tuân theo bất kỳ chính sách tiền mặt nào. Tuy nhiên, việc tuân thủ chính sách nắm giữ tiền mặt gây tốn kém cho các bongdaso tintuc nghiệp bị hạn chế tài chính khi họ từ bỏ các khoản đầu tư hiện tại để bảo vệ các cơ hội đầu tư tiềm năng trong tương lai. Hơn nữa, lợi thế kinh tế theo quy mô đã được ghi nhận khi tìm kiếm nguồn vốn trên thị trường vốn, do đó khiến các bongdaso tintuc nghiệp bị hạn chế có xu hướng tích trữ tiền mặt (Lotti và Marcucci, 2007).

Becker và Sivadasan (2010) nhấn mạnh, các quốc gia có hệ thống tài chính phát triển tốt trong việc giảm thiểu chi phí giao dịch và khắc phục tình trạng bất cân xứng thông tin. Do đó, các bongdaso tintuc nghiệp được khuyến khích sử dụng các nguồn tài trợ bên ngoài, tác động của hạn chế tài chính trở nên yếu hơn khi có sự phát triển tài chính. Han và Qiu (2007), Denis và Sibilkov(2010) cho rằng, vai trò quan trọng của hạn chế tài chính đối với chính sách tiền mặt của các bongdaso tintuc nghiệp niêm yết.

Theo López-Gracia và Sogorb-Mira (2015), các bongdaso tintuc nghiệp chưa niêm yết trên TTCK tại Tây Ban Nha gặp nhiều khó khăn hơn so với các bongdaso tintuc nghiệp niêm yết khi tìm kiếm nguồn tài trợ từ thị trường bên ngoài. Do hạn chế tài chính nên họ thường có xu hướng tích trữ một lượng tiền mặt đáng kể từ dòng tiền được tạo ra. Kling (2018) sử dụng dữ liệu của Hoa Kỳ giai đoạn 1998-2012, kết luận rằng các dòng tiền không chắc chắn sẽ dẫn đến việc nắm giữ tiền mặt để đề phòng hạn chế tài chính. Ngược lại, việc nắm giữ tiền mặt phòng ngừa sẽ làm giảm rủi ro mất khả năng thanh toán, tăng cường khả năng tiếp cận nguồn tài chính ngắn hạn. Điều này hoàn toàn phù hợp với lý thuyết chi phí nợ và bất cân xứng thông tin và đồng nhất quan điểm với Mehrabanpour và cộng sự (2020).

Phương pháp nghiên cứu

López-Gracia và Sogorb-Mira (2015) khẳng định, hành vi giữa các bongdaso tintuc nghiệp bị hạn chế và không bị hạn chế tài chính đối với chính sách tiền mặt của bongdaso tintuc nghiệp là khác nhau. Kết quả nghiên cứu này đã được chứng minh bởi Han và Qiu (2007), Denis và Sibilkov (2010), Kling (2018), Mehrabanpour và cộng sự (2020), Kumar và Ranjani (2018), Liang và Xiaomeng (2024). Để kiểm tra lập luận này, nhóm tác giả đề xuất mô hình nghiên cứu để đánh giá tác động của chỉ số KZ_FCON (hạn chế tài chính) đo lường bằng phương trình Euler tuyến tính đến biến động của dòng tiền trong lĩnh vực kinh bongdaso tintuc và đầu tư bất động sản như sau:

Trong đó: ∆CASH_CFSE là biến động dòng tiền mặt; KZ_FCON (hạn chế tài chính) đo lường bằng phương trình Euler tuyến tính và chỉ số này càng cao thì bongdaso tintuc nghiệp càng hạn chế tài chính, CFLOW (dòng tiền thuần), NWC (vốn lưu động ròng), SIZE (quy mô bongdaso tintuc nghiệp), GROWTH (cơ hội tăng trưởng), GDP (tăng trưởng kinh tế) và CPI (lạm phát). βk là hệ số hồi quy tương ứng với các nhân tố trong mô hình nghiên cứu. Dữ liệu nghiên cứu được thu thập từ báo cáo tài chính đã được kiểm toán của các bongdaso tintuc nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam với i = 1,2,..57 và t làm thời điểm nghiên cứu của giai đoạn 2015-2022.

Bản chất dữ liệu của nghiên cứu cho phép sử dụng phương pháp dữ liệu bảng để kiểm tra các mô hình tài chính. Kiểu phân tích này kiểm soát tính không đồng nhất của bongdaso tintuc nghiệp và làm giảm tính cộng tuyến giữa các biến nghiên cứu. Tương tự như vậy, phương pháp kinh tế lượng này cho phép nhóm loại bỏ sai lệch tiềm ẩn trong các ước tính kết quả do mối tương quan giữa các tác động riêng lẻ không thể quan sát được và các biến giải thích được đưa vào nghiên cứu. Trong khuôn khổ phương pháp xu hướng tổng quát hệ thống (SYS-GMM) của Hansen (1982), Arellano và Bond (1991) thì các biến nội sinh KZ_FCON và các biến ngoại sinh (CF/K, NWC, SIZE) được kiểm định phù hợp với kiểm đi Wu-hausman có ý nghĩa thống kê các mức 1%, 5% và 10%(Bảng 4).

Kết quả nghiên cứu

|

Bảng 1: Đo lường bongdaso tintuc nhân tố trong mô hìnhnghiên cứu |

||

|

Nhân tố |

Đo lường |

Nguồn |

|

∆CASH_CFSE |

Tỷ lệ % thay đổi giá trị tiền mặt nắm giữ của năm nghiên cứu so với cùng kỳnăm trước |

López-Gracia và Sogorb-Mira (2015) |

|

KZ_FCON |

KZ_FCONi,t= -1.002 × (CFIit)/(Ai,t-1)-39.368 × Dit/(Ai,t-1)-1.315 × Cit/(Ai,t-1)+3.139 ×LEVit |

Kumar và Ranjani (2018) Xiao và Xiaomeng (2024) |

|

CF/K |

CF/K= Tỷ lệ dòng tiền thuần /tài sản cố định |

Kumar và Ranjani (2018) Liang và Xiaomeng (2024) |

|

NWC |

Tỷ lệ vốn lưu động trên tổng tài sản |

López-Gracia và Sogorb-Mira (2015) |

|

SIZE |

Logarit tự nhiên của tổng tài sản |

López-Gracia và Sogorb-Mira (2015) |

|

GROWTH |

Tăng trưởng tài sản của năm nghiên cứu so với cùng kỳnăm trước |

López-Gracia và Sogorb-Mira (2015) |

|

GDP |

Tăngtrưởng GDP |

Becker và Sivadasan (2010) |

|

CPI |

Tăng trưởng chỉ số giátiêu dùng |

Becker và Sivadasan (2010) |

|

Nguồn: Tổng hợp bongdaso tintuc nghiêncứu trước |

||

|

Bảng 2: Thống kê mô tả bongdaso tintuc nhân tố trong mô hìnhnghiên cứu |

|||||

|

Nhân tố |

Số quan sát |

Giá trị trung bình |

Độ lệch chuẩn |

Giá trị nhỏ nhất |

Giá trị lớn nhất |

|

∆CASH_CFSE |

456 |

0,8747 |

3,2983 |

-0,9914 |

35,0142 |

|

KZ_FCON |

456 |

0,6145 |

1,5335 |

-9,4177 |

2,9568 |

|

CF/K |

456 |

-47,4620 |

864,1677 |

-18004,4400 |

1764,8040 |

|

NWC |

456 |

0,6609 |

0,2376 |

0,0536 |

0,9912 |

|

SIZE |

456 |

14,7017 |

1,5235 |

11,8755 |

20,1741 |

|

GROWTH |

456 |

0,1546 |

0,3180 |

-0,5125 |

2,9791 |

|

GDP |

456 |

0,0591 |

0,0189 |

0,0258 |

0,0802 |

|

CPI |

456 |

0,0286 |

0,0096 |

0,0088 |

0,0396 |

|

Nguồn: Tính toán của nhóm tác giả |

|||||

|

Bảng 3: Phân tíchtương quan |

|||||||||

|

D∆CASH_CFSE |

KZ_FCON |

CF/K |

NWC |

SIZE |

GROWTH |

GDP |

CPI |

VIF |

|

|

∆CASH_CFSE |

1 |

||||||||

|

KZ_FCON |

-0.037 |

1 |

1.08 |

||||||

|

CF/K |

0.020 |

-0.048 |

1 |

1.22 |

|||||

|

NWC |

0.023 |

0.113 |

-0.039 |

1 |

1.03 |

||||

|

SIZE |

-0.092 |

0.244 |

0.023 |

0.088 |

1 |

1.1 |

|||

|

GROWTH |

0.093 |

0.046 |

-0.414 |

0.102 |

0.109 |

1 |

1.24 |

||

|

GDP |

0.005 |

0.044 |

-0.035 |

0.042 |

-0.058 |

0.029 |

1 |

1.01 |

|

|

CPI |

-0.053 |

-0.022 |

-0.043 |

-0.001 |

0.059 |

-0.007 |

0.038 |

1 |

1.01 |

|

Nguồn: Tính toán của nhóm tác giả |

|||||||||

|

Bảng 4: Kết quả hồi quy SYS-GMM tác động của hạn chếtài chính đến độ nhạy dòng tiền mặt của doanh nghiệpbất động sản niêm yết trên TTCK Việt Nam |

||||

|

Nhân tố |

Pooled |

FE |

RE |

SYS-GMNM |

|

KZ_FCON |

-0,038 |

0,181 |

-0,0352 |

0,277* |

|

[-0,36] |

[1,16] |

[-0,34] |

[1,78] |

|

|

CF/K |

0,00029 |

0,000509** |

0,000296 |

0,000713*** |

|

[1,48] |

[2,44] |

[1,50] |

[5,99] |

|

|

NWC |

0,32 |

1,427 |

0,326 |

0,15* |

|

[0,49] |

[1,10] |

[0,49] |

[0,27] |

|

|

SIZE |

-0,225** |

-1,124*** |

-0,227** |

-0,204* |

|

[-2,13] |

[-2,78] |

[-2,12] |

[-1,75] |

|

|

GROWTH |

1,386** |

1,559** |

1,389*** |

1,085* |

|

[2,58] |

[2,58] |

[2,58] |

[1,80] |

|

|

GDP |

-0,113 |

-5,587 |

-0,131 |

-7,720** |

|

[-0,01] |

[-0,67] |

[-0,02] |

[-2,25] |

|

|

CPI |

-14,74 |

-4,242 |

-14,68 |

15,47 |

|

[-0,91] |

[-0,26] |

[-0,91] |

[1,48] |

|

|

Hệ số chặn |

4,220** |

16,58*** |

4,251** |

3,219* |

|

[2,48] |

[2,81] |

[2,47] |

[1,77] |

|

|

Số quan sát |

456 |

456 |

456 |

456 |

|

Số nhóm |

57 |

57 |

57 |

57 |

|

R-sq |

0,272 |

0,43 |

0,268 |

|

|

Wu-hausman |

0,000 |

|||

|

AR(1) |

0,004 |

|||

|

AR(2) |

0,563 |

|||

|

Hansen |

0,441 |

|||

|

***, **, * lần lượt là bongdaso tintuc mức ý nghĩa thống kê 1%, 5% và 10%; |

||||

|

Nguồn: Tính toán của nhóm tác giả |

||||

Mẫu nghiên cứu này bao gồm các bongdaso tintuc nghiệp bất động sản niêm yết trên thị trường chứng khoán Việt Nam với thông tin không đầy đủ trong khoảng thời gian 08 năm từ 2015–2022. Nhóm tác giả có một bảng dữ liệu không cân bằng bao gồm 57 bongdaso tintuc nghiệp với tổng số 456 quan sát. Thống kê tóm tắt các biến phụ thuộc và biến giải thích cho các bongdaso tintuc nghiệp bất động sản niêm yết được trình bày (Bảng 2).

Kết quả thống kê mô tả cho thấy biến động dòng tiền mặt (∆CASH_CFSE) của các bongdaso tintuc nghiệp bất động sản rất cao, trung bình đạt 87,47%. KZ_FCON trung bình đạt 0,6145 khá cao, cho thấy thực trạng hạn chế tài chính của các cổ phiếu bất động sản. NWC cho thấy vốn lưu động trung bình chiếm 66,09% trên tổng tài sản và tốc độ tăng trưởng tài sản của bongdaso tintuc nghiệp bất động sản niêm yết đạt 15,46%. Các yếu tố kinh tế vĩ mô được duy trì và kiểm soát tốt.

Kết quả phân tích tương quan Bảng 3 và đa dạng cộng tuyến cho thấy, bongdaso tintuc nhân tố tương quan tốt với nhau và chưa cho thấy hiện tượng đa cộng tuyến hay tự tương quan.

Bảng 4 trình bày kết quả ước lượng hồi quy SYS-GMM tác động của hạn chế tài chính đến biến động dòng tiền mặt của bongdaso tintuc nghiệp bất động sản niêm yết trên TTCK Việt Nam. Đúng như dự đoán, các bongdaso tintuc nghiệp bị hạn chế tài chính có xu hướng dự trữ nhiều tiền mặt hơn từ dòng tiền được tạo ra so với các bongdaso tintuc nghiệp không bị hạn chế tài chính, điều này làm sáng tỏ chính sách tiền mặt của các bongdaso tintuc nghiệp khác nhau trong bối cảnh hạn chế tài chính (KZ_FCON có β1=0,277, p<0,1). Điều này phản ánh các bongdaso tintuc nghiệp bất động sản niêm yết trên TTCK Việt Nam có khả năng trả nợ yếu do triển vọng lợi nhuận kém tích cực và nguồn tiền mặt sẽ vẫn ở mức thấp mặc dù nỗ lực tích trữ tiền mặt để đáp ứng thanh khoảng trong bối cảnh căng thẳng dòng tiền từ hoạt động kinh bongdaso tintuc. Kết quả này phù hợp với quan điểm của López-Gracia và Sogorb-Mira (2015), Kling (2018), Mehrabanpour và cộng sự (2020), Kumar và Ranjani (2018), Liang và Xiaomeng (2024).

Biến động của dòng tiền mặt có mối quan hệ tích cực với dòng tiền thuần các bongdaso tintuc nghiệp bất động sản niêm yết, với β2=0,000713 và có ý nghĩa trên mức 1%. Điều này cho thấy quản trị bongdaso tintuc tiền trong bongdaso tintuc nghiệp có vai trò quyết định đến dự trữ thanh khoản và khả năng đáp ứng thanh khoản của bongdaso tintuc nghiệp, đặc biệt là các bongdaso tintuc nghiệp hạn chế tài chính (López-Gracia và Sogorb-Mira, 2015; Kumar và Ranjani (2018), Liang và Xiaomeng, 2024). NWC (β3=0,15, p<0,1) và cơ hội tăng trưởng (GROWTH, β5=1,085, p<0,1) cho thấy, vốn lưu động của các bongdaso tintuc nghiệp tăng do cầu về tích trữ tiền mặt và trong bối cảnh tăng trưởng tốt thì các bongdaso tintuc nghiệp có hạn chế tài chính thường trích một phần lợi nhuận nhằm đảm bảo biến động dòng tiền mặt đáp ứng yêu cầu thanh khoản cấp bách.

Kết quả này cũng được khẳng định từ nghiên cứu của Han và Qiu (2007), Denis và Sibilkov (2010), López-Gracia và Sogorb-Mira (2015). Với lợi thế theo quy mô nên các bongdaso tintuc nghiệp bất động sản có tài sản lớn thường có biến động dòng tiền mặt thấp hơn các bongdaso tintuc nghiệp khác, phù hợp với quan điểm của López-Gracia và Sogorb-Mira (2015), Kling (2018), Mehrabanpour và cộng sự (2020). Tuy nhiên, biến động của các bongdaso tintuc nghiệp lớn vẫn được cho là khá cao. Trong bối cảnh kinh tế khó khăn, không chỉ bongdaso tintuc nghiệp hạn chế tài chính mà tất cả các bongdaso tintuc nghiệp bất động sản đều có xu hướng tăng tích trữ tiền mặt, song chính sách của mỗi bongdaso tintuc nghiệp là khác nhau.

Kết luận và hàm ý quản trị

bongdaso tintuc phát hiện của nhóm tác giả đã khẳng định chắc chắn hơn về lý thuyết và có giá trị thực tiễn sau khi chúng tôi áp dụng một số thay đổi đối với mô hình hồi quy cơ sở từ bongdaso tintuc nghiên cứu trước nhờ đánh giá toàn diện hơn với chỉ số KZ_FCON (hạn chế tài chính) đo lường bằng phương trình Euler tuyến tính.

Nhìn chung, kết quả ước lượng của nhóm áp dụng chỉ số KZ_FCON đối với bongdaso tintuc nghiệp bất động sản niêm yết trên TTCK Việt Nam giống với kết quả của nghiên cứu George và Anandkumar (2014) rước đó đánh giá tác động gián tiếp của hạn chế tài chính, ủng hộ quan điểm rằng các bongdaso tintuc nghiệp có thể giảm thiểu tác động bất lợi của hạn chế tài chính bằng cách áp dụng chính sách giữ tiền mặt nhiều hơn. Hơn nữa, nghiên cứu này khẳng định bằng chứng thu được nhất quán với ý kiến cho rằng động cơ phòng ngừa của việc nắm giữ tiền mặt là yếu tố quyết định quan trọng của cầu tiền mặt (Hu và Liu, 2015). Do đó, cách tiếp cận KZ_FCON nên được sử dụng rộng rãi đối với giải thích chiến lược việc nắm giữ tiền mặt dựa trên mối quan hệ trực tiếp giữa biến động dòng tiền mặt của bongdaso tintuc nghiệp bất động sản và một số yếu tố quyết định có tính quyết định như tỷ lệ dòng tiền thuần trên đầu tư tài sản cố định, vốn lưu động ròng, cơ hội tăng trưởng, quy mô và GDP. Những phát hiện của nhóm xác nhận tính hợp lệ của một phương pháp mới dựa trên biến động của tiền mặt đối với dòng tiền trong điều kiện hạn chế tài chính.

Trong trường hợp việc tích trữ tiền mặt tốn kém, các bongdaso tintuc nghiệp bị hạn chế sẽ cân nhắc linh hoạt chi phí và lợi ích của chính sách đó và đưa ra quyết định phù hợp. Trên thực tế, các bongdaso tintuc nghiệp bị hạn chế tài chính tích trữ nhiều tiền mặt hơn nên các nhà quản lý nên đưa vào chính sách tài chính của mình một chiến lược đầu tư số tiền mặt này vào các tài sản có tính thanh khoản cao và sinh lời.

Cuối cùng, có thể khẳng định rằng tiền mặt là một yếu tố quan trọng đối với toàn bộ nền kinh tế. Do đó, cần có cơ chế, chính sách nhằm tháo gỡ khó khăn về điều kiện tài chính của các bongdaso tintuc nghiệp bất động sản niêm yết.

Tài liệu tham khảo:

- Denis, D. J., & Valeriy, S. (2010). Financial constraints, investment, and the value of cash holdings. The Review of Financial Studies, 23(1), 247-269;

- George, J., & Anandkumar, S. V. (2014). Portrayed and perceived online destination personality of select island destinations. Anatolia, 25(2), 280-289;

- Han, S., & Qiu, J. (2007). Corporate precautionary cash holdings. Journal of corporate finance, 13(1), 43-57;

- Hu, C., & Liu, Y.-J. (2015). Valuing diversity: CEOs’ career experiences and corporate investment. ournal of Corporate Finance, 30, 11-31;

- Kaplan, S. N., & Zingales, L. (1997). Do financing constraints explain why investment is correlated with cash flow? Quarterly Journal of Economics, 112(1), 169-215;

- Kling, G. (2018). A theory of operational cash holding, endogenous financial constraints, and credit rationing. The European journal of finance, 24(1), 59-75;

- Kumar, S., & Ranjani, K. S. (2018). Financial constraints and investment decisions of listed Indian manufacturing firms. Financial Innovation, 4, 1-17;

- Liang, X., & Xiaomeng, C. (2024). Mandatory corporate social responsibility disclosure and financial constraints: Evidence from China. International Review of Economics & Finance, 89, 954-974;

- López-Gracia, J., & Sogorb-Mira, F. (2015). Financial constraints and cash–cash flow sensitivity. Applied Economics, 47(10);

- Mansali, H., Derouiche, I., & Jemai., K. (2019). Accruals quality, financial constraints, and corporate cash holdings. Managerial Finance, 45(8), 1129-1145.

- Mehrabanpour, M., Omid Faraji, R. S., & Alipour, M. (2020). Financial statement comparability and cash holdings: the mediating role of disclosure quality and financing constraints. Journal of Financial Reporting and Accounting, 18(3), 615-637;

- Myers, S. C. (1977). Determinants of corporate borrowing. Journal of financial economics, 5(2), 147-175.