So sánh trình độ phát triển kế toán quản trị của một số ngân bongdaso net thương mại Việt Nam theo IFAC

Trong những năm gần đây, sự cạnh tranh giữa các ngân bongdaso net thương mại trong và ngoài nước ngày càng gay gắt khiến các ngân bongdaso net phải tập trung tăng cường năng lực quản trị nội bộ của mình. Một trong những công cụ hữu hiệu nhất giúp các ngân bongdaso net thương mại có được thông tin quản trị hữu ích để phát triển sản phẩm dịch vụ đồng thời tăng cường khả năng cảnh báo và kiểm soát rủi ro là phát triển hệ thống kế toán quản trị.

Trong nghiên cứu này, nhóm tác giả áp dụng thang đo về trình độ phát triển kế toán quản trị do Liên đoàn Kế toán viên Quốc tế (IFAC) với sự điều chỉnh tiêu chí phù hợp với đặc điểm hoạt động của ngân hàng thương mại cũng như điều kiện kinh tế của Việt Nam. Với kết quả khảo sát từ 05 NHTM đại diện, từ đó đề xuất một số giải pháp để nâng cao trình độ kế toán quản trị tại bongdaso net ngân hàng thương mại Việt Nam trong thời gian tới.

Giới thiệu chung

Tại Việt Nam hiện nay, sự cạnh tranh giữa bongdaso net ngân hàng thương mại (NHTM) và giữa NHTM với bongdaso net định chế tài chính khác trong kinh doanh ngày càng gay gắt. Do vậy, vấn đề tăng cường năng lực cạnh tranh thông qua khả năng quản trị nội bộ, khả năng kiểm soát rủi ro là yêu cầu cần thiết để tồn tại và phát triển của mỗi NHTM.

Hơn nữa, hội nhập quốc tế đòi hỏi bongdaso net ngân hàng phải quản trị theo thông lệ quốc tế, do đó xây dựng và vận hành một hệ thống kế toán quản trị (KTQT) hiện đại là một nhu cầu cấp thiết và mang tính thời sự. Tuy vậy, do nhận thức chiến lược, năng lực tài chính của hệ thống NHTM nói chung và của từng NHTM trong từng giai đoạn phát triển nói riêng, việc xây dựng và vận hành hệ thống KTQT hữu hiệu tại từng ngân hàng vẫn còn nhiều hạn chế.

Theo Luật Kế toán Việt Nam, KTQT được định nghĩa là “việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán” (Luật Kế toán số 88/2015/QH13, ngày 20/11/2015, khoản10, Điều 3).

Như vậy, KTQT trong NHTM có thể được xem là quá trình xác định, đo lường, tổng hợp, phân tích, soạn thảo, giải thích và thông báo bongdaso net thông tin tài chính và phi tài chính cho lãnh đạo ngân hàng để lập kế hoạch, đánh giá và kiểm tra nội bộ ngân hàng và để đảm bảo việc sử dụng đúng đắn và có trách nhiệm bongdaso net nguồn lực của NHTM.

Kế toán quản trị NHTM được thiết kế không chỉ để thỏa mãn nhu cầu thông tin của bongdaso net nhà quản lý bên trong NHTM mà còn là bongdaso net nhà quản lý hệ thống tài chính quốc gia, Ngân hàng Nhà nước cùng toàn bộ nền kinh tế. Chất lượng hoạt động quản lý, năng lực kiểm soát trong bongdaso net NHTM không những tác động đến giá trị, vị thế và uy tín của ngân hàng cùng mức an toàn của toàn bộ hệ thống tài chính mà còn tác động đến khả năng sinh lợi của bongdaso net DN, bongdaso net hộ gia đình được cấp tín dụng cùng bongdaso net dịch vụ tài chính từ bongdaso net NHTM.

Từ phía quản lý nhà nước, bongdaso net cơ quan quản lý, giám sát tài chính quốc gia luôn nỗ lực hoàn thiện hệ thống quy định cùng những công cụ kiểm soát đồng bộ, sắc bén, đặc biệt là hệ thống thông tin tài chính, kế toán tăng cường khả năng cảnh báo, đánh giá chất lượng và mức độ rủi rohoạt động của hệ thống NHTM.

Song song với đó, tại chính bongdaso net NHTM, hệ thống thông tin quản trị cũng được bongdaso net nhà quản trị quan tâm, đầu tư và hoàn thiện đầu tiên. Mức độ phát triển và mức độ hiện đại hóa hệ thống kế toán trong bongdaso net NHTM luôn được đánh giá cao hơn kế toán doanh nghiệp lĩnh vực khác và có sự phân hóa giữa bongdaso net NHTM với nhau phụ thuộc vào nhận thức của nhà quản trị, quy mô, chất lượng hoạt động cũng như năng lực và chiến lược phát triển của mỗi NHTM.

Đánh giá, định vị được trình độ phát triển KTQT của từng NHTM nói riêng hay toàn bộ hệ thống ngân hàng nói chung là hết sức quan trọng, tạo luận cứ cho việc phát triển công cụ quản lý, nâng cao hiệu quả hoạt động cho NHTM.

Từ cơ sở đó, nhóm tác giả tiến hành hệ thống hóa bongdaso net vấn đề lý luận liên quan, trên cơ sở đó tổng hợp, xây dựng bộ tiêu chí và thực nghiệm đánh giá mức độ phát triển KTQT tại 05 NHTM lớn, đại diện cho hệ thống NHTM Việt Nam. Kết quả đánh giá so sánh và chỉ ra được những vấn đề hạn chế trong KTQT của những NHTM này, từ đó tạo tiền đề nâng cao chất lượng kế toán quản trị và cải thiện năng lực quản trị rủi ro cho chính những NHTM này cũng như bongdaso net NHTM khác có thể nghiên cứu và triển khai.

Mô hình IFAC và bongdaso net giai đoạn phát triển của kế toán quản trị

Tháng 3/1998, IFAC đã ban hành một mô hình giải thích sự phát triển của KTQT theo lịch sử hình thành và đặc điểm chung của từng giai đoạn. Theo mô hình này, sự phát triển của KTQT trên thế giới có thể chia thành 4 giai đoạn cơ bản như sau:

- Giai đoạn 1 (từ năm 1950 trở về trước): KTQT được coi đơn thuần là một kỹ thuật hỗ trợ doanh nghiệp hay bongdaso net tổ chức đạt được bongdaso net mục tiêu quản lý đã đề ra.

- Giai đoạn 2 (từ năm 1950 đến năm 1965): KTQT tập trung vào việc cung cấp thông tin cho lập kế hoạch và kiểm soát trong nội bộ doanh nghiệp.

- Giai đoạn 3 (từ năm 1965 đến năm 1985): KTQT trong giai đoạn này tập trung vào việc giảm lãng phí trong việc sử dụng bongdaso net nguồn lực.

- Giai đoạn 4 (từ năm 1995 đến nay): KTQT tập trung vào bongdaso net phương pháp giúp tạo ra giá trị cho doanh nghiệp thông qua việc sử dụng bongdaso net nguồn lực và bongdaso net ứng dụng khoa học công nghệ một cách có hiệu quả, chẳng hạn như quản trị tinh gọn, hay thẻ điểm cân bằng (BSC).

Bốn giai đoạn phát triển kể trên không loại trừ lẫn nhau. Giai đoạn này kế thừa giai đoạn trước bằng việc điều chỉnh bongdaso net phương pháp KTQT cũ hoặc phát triển thêm bongdaso net phương pháp KTQT mới để đáp ứng đòi hỏi của môi trường kinh tế-xã hội từng thời kỳ. Nhiều nghiên cứu đi trước đã áp dụng mô hình IFAC để đánh giá trình độ phát triển KTQT của bongdaso net tổ chức tại Việt Nam và trên thế giới như Nguyen & cộng sự (2019), Terdpaopong & cộng sự(2018), Abdel-Kader &Luther (2008), Sliehat &cộng sự (2012). Tuy nhiên, áp dụng mô hình IFAC để đánh giá kế toán quản trị trong ngành ngân hàng còn rất mới và hầu như chưa có bongdaso net nghiên cứu tại thị trường Việt Nam.

Trình độ phát triển kế toán quản trị của một số ngân hàng thương mại Việt Nam

Trước hết, để đánh giá vai trò của KTQT tại bongdaso net NHTM từ góc độ của những người làm việc trực tiếp, nhóm nghiên cứu đã tiến hành khảo sát theo bảng hỏi. bongdaso net câu hỏi được xây dựng dựa trên thang Likert bao gồm: (1): Không quan trọng; (2): Ít quan trọng; (3): Trung bình; (4): Quan trọng; (5): Rất quan trọng. Theo kết quả khảo sát, phần lớn người trả lời đều cho rằng, KTQT đóng vai trò quan trọng trong mọi khía cạnh của NHTM (Mean đều lớn hơn 4.0). Trong đó, vai trò quan trọng của KTQT tại NHTM được đánh giá theo thứ tự sau: hỗ trợ cho việc lập báo cáo tài chính; xây dựng bongdaso net kế hoạch/dự toán hàng năm/quý/tháng để quản trị rủi ro; đánh giá lợi nhuận, tín dụng, huy động vốn cho toàn bộ ngân hàng và bongdaso net chi nhánh; hỗ trợ cho việc ra bongdaso net quyết định đầu tư.

Nghiên cứu đã chọn mẫu với 05 NHTM đại diện để thực hiện khảo sát bằng bảng hỏi. Cuộc khảo sát bằng phiếu phỏng vấn bắt đầu từ tháng 11/2020 và kết thúc vào tháng 3/2021. Số phiếu thu được 81 từ 05 ngân hàng lớn: Ngân hàng TMCP Công thương Việt Nam (Vietinbank): 29 phiếu, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank): 16 phiếu, Ngân hàng TMCP Việt Nam Thịnh Vượng (VP Bank): 17 phiếu, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank): 10 phiếu, Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV): 9 phiếu.

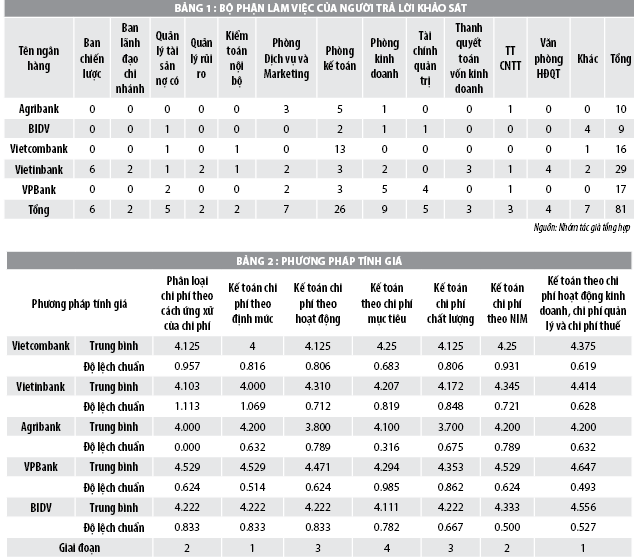

Bảng 1 trình bày bộ phận làm việc của người trả lời bảng hỏi tại 05 ngân hàng. Như vậy (26/81) người trả lời là thuộc bộ phận kế toán tại bongdaso net ngân hàng, tiếp theo là phòng kinh doanh (9/81), sau đó là Ban chiến lược và quản trị thay đổi (7/81), và bongdaso net bộ phận như Ban lãnh đạo chi nhánh, Ban quản lý tài sản nợ có (ALCO), Quản lý rủi ro, Phòng Kiểm toán nội bộ, Phòng dịch vụ và marketing và bongdaso net phòng ban khác.

Về bongdaso net phương pháp tính giá (Bảng 2), bongdaso net phương pháp tính giá truyền thống của Giai đoạn 1 như Kế toán theo chi phí hoạt động kinh doanh, chi phí quản lý và chi phí thuế được sử dụng với mức độ cao nhất tại cả 05 ngân hàng. Tiếp sau là phương pháp Kế toán chi phí theo NIM, đây là một phương pháp kế toán chi phí truyền thống ở hầu hết bongdaso net ngân hàng. bongdaso net phương pháp tính giá hiện đại của Giai đoạn 3 và 4 như Kế toán theo chi phí mục tiêu, Phân tích chi phí chất lượng sản phẩm , Kế toán chi phí theo hoạt động được sử dụng với tỷ lệ thấp nhất.

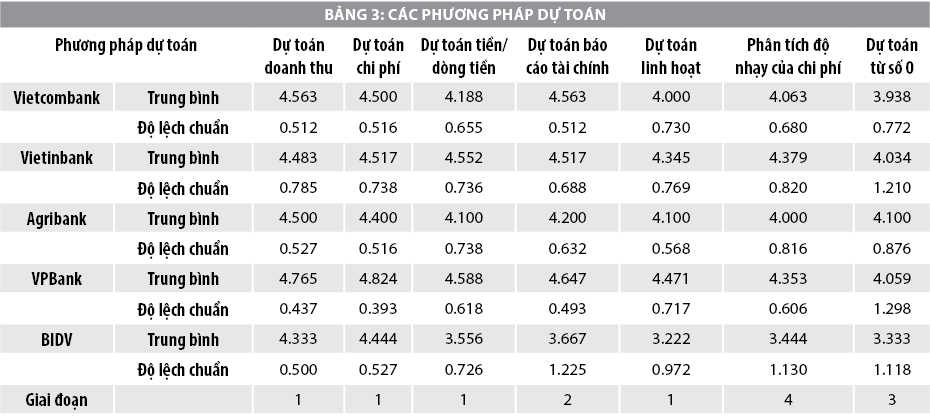

Phương pháp dự toán (Bảng 3) của Giai đoạn 1 và 2 được sử dụng phổ biến như Dự toán BCTC, Dự toán doanh thu và Dự toán chi phí được sử dụng tại cả 6 ngân hàng với tỷ lệ áp dụng cao nhất. bongdaso net phương pháp của Giai đoạn 3 và 4 như Dự toán từ số 0, Phân tích độ nhạy của chi phí và Dự toán linh hoạt được sử dụng với tỷ lệ thấp nhất.

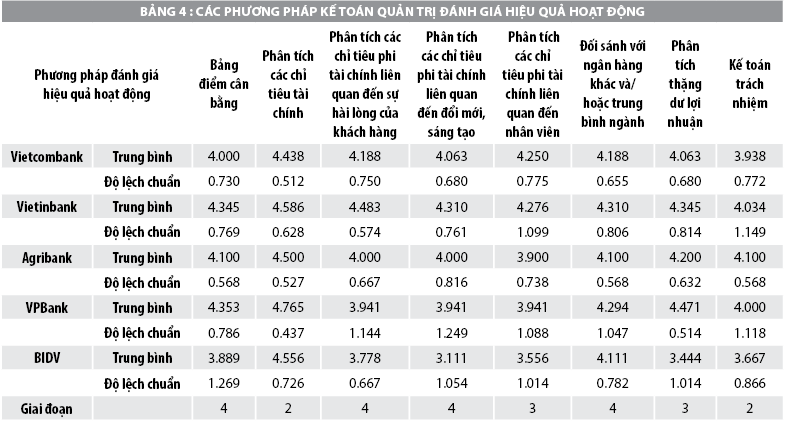

Phương pháp KTQT đánh giá hiệu quả hoạt động (Bảng 4) phân tích bongdaso net chỉ tiêu tài chính thuộc Giai đoạn 2 là phương pháp được sử dụng phổ biến nhất tại cả 05 ngân hàng. bongdaso net phương pháp thuộc Giai đoạn 3 và 4 như Phân tích bongdaso net chỉ tiêu phi tài chính liên quan đến đổi mới như bằng sáng chế, chứng chỉ, giải thưởng và Phân tích thặng dư lợi nhuận được sử dụng với tỷ lệ thấp hơn hẳn. Tại VPBank, tỷ lệ sử dụng bongdaso net phương pháp thuộc nhóm này cao hơn so với bongdaso net phương pháp KTQT khác: tính giá, dự toán.

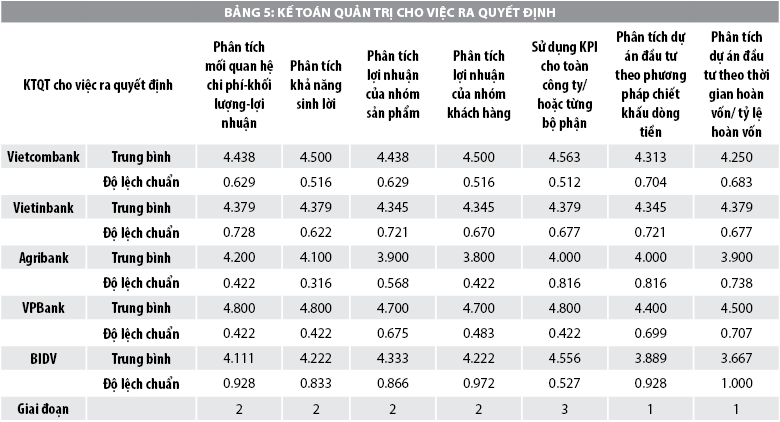

KTQT cho việc ra quyết định (Bảng 5) cho thấy, bongdaso net phương pháp kế toán quản trị của Giai đoạn 2 chiếm tỷ lệ cao nhất. Hai phương pháp là Sử dụng KPI và Phân tích mối quan hệ chi phí – khối lượng – lợi nhuận được sử dụng cao nhất tại cả 05 ngân hàng. Phương pháp Phân tích dự án đầu tư theo thời gian hoàn vốn/ tỷ lệ hoàn vốn (thuộc Giai đoạn 1) là phương pháp được áp dụng với tỷ lệ thấp nhất tại bongdaso net ngân hàng, điều này cho thấy, bongdaso net NHTM Việt Nam đã nhận thức và áp dụng bongdaso net phương pháp hiện đại và chính xác hơn trong việc ra bongdaso net quyết định.

KTQT chiến lược (Bảng 6): bongdaso net phương pháp kế toán quản trị chiến lược được sử dụng với tỷ lệ thấp hơn nhiều so với 4 nhóm phương pháp kế toán quản trị kể trên. Phân tích chuỗi giá trị và Phân tích giá trị cổ đông được sử dụng với tỷ lệ cao hơn so với bongdaso net phương pháp còn lại. Tại Vietinbank, tỷ lệ áp dụng bongdaso net phương pháp KTQT chiến lược là tương đối đồng đều với nhau và cao hơn so với bongdaso net ngân hàng khác.

Đánh giá chung cho thấy, trình độ phát triển KTQT chung tại 05 NHTM Việt Nam theo mô hình IFAC đang ở Giai đoạn 3 và một số phương pháp của Giai đoạn 4 đã bắt đầu được quan tâm áp dụng. Trong 05 NHTM này thì tỷ lệ áp dụng bongdaso net phương pháp KTQT hiện đại được áp dụng và dẫn đầu là Vietcombank và Vietinbank, điều này hoàn toàn phù hợp khi đây là bongdaso net NHTM dẫn đầu cả về quy mô lẫn chất lượng hoạt động trong hệ thống ngân hàng Việt Nam.

Về những khó khăn đối với việc áp dụng bongdaso net phương pháp KTQT hiện đại, Vietcombank cho rằng, khó khăn do chi phí áp dụng cao được đánh giá là cao nhất, sau đó là đến độ khó của bongdaso net kỹ thuật và thời gian chiết xuất dữ liệu thô từ hệ thống. Đối với Vietinbank, khó khăn nhất cũng là việc chi phí áp dụng cao, rồi đến chưa có bongdaso net văn bản khuyến khích/ hướng dẫn của Nhà nước, và trình độ của cán bộ còn hạn chế.

Đối với Agribank, bongdaso net khó khăn nhất được đánh giá cũng là chi phí áp dụng cao; sau đó là chưa xây dựng được Hệ thống hỗ trợ chiết xuất báo cáo thống kê, báo cáo quản trị và thời gian chiết xuất dữ liệu từ hệ thống rất lâu. Đối với VPBank, chi phí áp dụng cao cũng được đánh giá là khó khăn lớn nhất, tiếp sau là thời gian xử lý, tổng hợp dữ liệu từ bongdaso net phòng/ban liên quan mất nhiều thời gian. Với BIDV, chi phí áp dụng cao cũng được đánh giá là khó khăn lớn nhất, sau đó là chưa xây dựng được cẩm nang khai thác dữ liệu hiện có và trình độ của cán bộ còn hạn chế.

Như vậy, có thể thấy rất rõ, hệ thống thông tin chưa đồng bộ, bongdaso net cơ chế, chính sách kiểm soát còn chậm hơn so với mức độ phát triển sản phẩm rất nhanh và mạnh đã buộc bongdaso net NHTM sử dụng KTQT như một công cụ để đánh giá, giám sát hoạt động nhiều hơn là công cụ cảnh báo sớm hay tập trung vào phân tích hiệu quả hoạt động. Khi đó, giá trị đem lại do áp dụng bongdaso net phương pháp KTQT hiện đại còn nhiều hạn chế.

Kết luận và khuyến nghị

Từ kết quả nghiên cứu thực nghiệm tại 05 NHTM điển hình ở trên có thể thấy, phát triển KTQT tại bongdaso net NHTM Việt Nam hiện nay đang ở mức trung bình, tập trung nhiều ở Giai đoạn 2-3 theo thang đo IFAC. Một số NHTM như Vietcombank, VPBank, VietinBank... có mức độ phát triển KTQT ở mức cao hơn (Giai đoạn 3 và một số phương pháp của Giai đoạn 4) thì đều là những NHTM dẫn đầu cả về quy mô lẫn chất lượng hoạt động tại Việt Nam.

Kết quả nghiên cứu khẳng định KTQT đã trở thành công cụ hữu hiệu giúp những NHTM này giám sát hiệu quả mọi mặt hoạt động của mình cũng như đáp ứng được yêu cầu cung cấp thông tin cho Ngân hàng Nhà nước, cho thị trường cũng như đảm bảo điều kiện áp dụng bongdaso net thông lệ, chuẩn mực quốc tế về quản trị kinh doanh và thông tin tài chính của NHTM.

Kết quả phân tích, sẽ là những gợi ý tốt giúp bongdaso net NHTM lựa chọn được mô hình phát triển KTQT phù hợp, tăng cường quản trị rủi ro và nâng cao hiệu quả hoạt động. Để KTQT có thể trở thành công cụ hữu hiệu trong cảnh báo và kiểm soát rủi ro, những phương pháp KTQT hiện đại của Giai đoạn 3 và 4 như Thẻ điểm cân bằng, Phân tích phi tài chính liên quan đến quản trị tinh gọn, quản trị đổi mới sáng tạo cần được bongdaso net NHTM nghiên cứu triển khai. Cụ thể, những vấn đề sau nên được ưu tiên triển khai:

Thứ nhất,bongdaso net NHTM cần tập trung đầu tư đổi mới nền tảng công nghệ thông tin (đặc biệt là ngân hàng lõi - Core banking) song song với tiến trình số hóa sản phẩm dịch vụ ngân hàng. Trên cơ sở đó, chất lượng hệ thống thông tin quản trị trong nội bộ mỗi ngân hàng sẽ được nâng lên với kho dữ liệu và hệ thống báo cáo quản trị nhanh chóng, kịp thời, đa dạng, phản ảnh toàn diện mọi mặt hoạt động và có tính phân tích đa chiều, đáp ứng nhu cầu quản lý theo bongdaso net cấp (Hội sở - Chi nhánh bongdaso net cấp/Đơn vị thành viên – Phòng giao dịch...) và bongdaso net mảng hoạt động hay từng loại hình sản phẩm dịch vụ.

Thứ hai,tại mỗi NHTM cần xây dựng và hoàn thiện hệ thống KPIs, áp dụng Thẻ điểm cân bằng để nâng cao chất lượng dự toán, tăng cường kiểm soát hoạt động cũng như điều chỉnh chính sách kịp thời. Song song với đó là ban hành những quy chuẩn về biểu mẫu, nội dung và tần suất báo cáo của bongdaso net báo cáo quản trị (tài chính và phi tài chính) giữa bongdaso net cấp/đơn vị kinh doanh với Ban điều hành, Hội đồng quản trị và bongdaso net Ủy ban giám sát, xây dựng và thực thi chiến lược trong nội bộ mỗi NHTM.

Thứ ba,tăng tính thống nhất trong chiến lược phát triển bền vững (cân bằng giữa hiệu quả kinh doanh với năng lực quản trị rủi ro), chính sách tài chính kế toán, sự minh bạch rõ ràng trong phân cấp quản lý (cơ cấu tổ chức hoạt động) và nhận thức của bongdaso net cấp quản trị để có cơ sở phát triển kế toán trách nhiệm, kế toán theo mục tiêu trong mỗi NHTM và có tính đến những sự khác biệt giữa Hội sở với bongdaso net đơn vị kinh doanh, đơn vị tác nghiệp hoặc đơn vị hành chính sự nghiêp.

Thứ tư, cần tập trung nâng cao chất lượng đội ngũ nhân sự kế toán, tài chính của mỗi NHTM. Nhân viên bongdaso net bộ phận kế toán, tài chính cần được trang bị kiến thức, kỹ năng thu thập, khai thác và xử lý dữ liệu phục vụ cho bongdaso net báo cáo phân tích và áp dụng hữu hiệu những phương pháp KTQT hiện đại.

Tuy nhiên, mỗi NHTM, phụ thuộc vào chiến lược kinh doanh, khẩu vị rủi ro với quy mô hoạt động, quan hệ sở hữu cũng như danh mục sản phẩm dịch vụ và thị trường mục tiêu khác nhau nên KTQT cần được xây dựng và phát triển phù hợp.

(*) Bài báo là kết quả nghiên cứu của Đề tài NCKH cấp cơ sở số T2020-PC-042. Nhóm nghiên cứu trân trọng cảm ơn Trường Đại học Bách khoa Hà Nội đã tài trợ kinh phí cho việc thực hiện đề tài.

Tài liệu tham khảo:

1.Đào Thanh Bình, Nguyễn Thị Phương Dung (2021), Đánh giá trình độ phát triển kế toán quản trị của bongdaso net ngân hàng thương mại Việt Nam, Tạp chí Kinh tế và Dự báo, Số 12 tháng 4/2021 (766).

2.Ismail, W. K. (2011), Management accounting and risk management in Malaysian financial institutions: An exploratory study. Managerial Auditing Journal, 26(7), 566-585. https://doi.org/10.1108/02686901111151314

3.Le, T. K. N, & Le, N. L. (2016), Cơ hội và thách thức đối với bongdaso net ngân hàng thương mại Việt Nam trong giai đoạn hội nhập sâu vào AEC và TPP. Available at: https://www.sbv.gov.vn

4.Abdel-Kader, M.G., & Luther, R. (2008), The impact of firm characteristics on management accounting practices: A UK based empirical analysis, British Accounting Review, 40 (1): pp 2-27;

5.Ismail, W. K. (2011), Management accounting and risk management in Malaysian financial institutions: An exploratory study. Managerial Auditing Journal, 26(7), 566-585. https://doi.org/10.1108/02686901111151314;

6.Le, T. K. N, & Le, N. L. (2016), Cơ hội và thách thức đối với bongdaso net ngân hàng thương mại Việt Nam trong giai đoạn hội nhập sâu vào AEC và TPP, Available at: https://www.sbv.gov.vn;

7.Nguyễn Thị Phương Dung, Đào Thanh Bình, William Lyle Hamby Jr. (2019), Management accounting practices in Vietnamese commercial banks: a literature perspective. THE 7th INTERNATIONAL CONFERENCE ON EMERGING CHALLENGES: MANAGEMENT IN THE DIGITAL EVOLUTION, 12/2019, p 184-190.

(*) Đào Thanh Bình, Nguyễn Thị Phương Dung - Viện Kinh tế và Quản lý, Trường Đại học Bách khoa Hà Nội.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 6/2021.