Quy tắc bongdaso vnế tối thiểu toàn cầu: Cơ hội, thách thức và giải pháp chính sách cho Việt Nam

Quy tắc bongdaso vnế tối thiểu toàn cầu là một trong những nội dung chính trong chương trình chống xói mòn cơ sở bongdaso vnế và chuyển dịch lợi nhuận do Tổ chức Hợp tác và Phát triển kinh tế (OECD) khởi xướng, dự kiến áp dụng từ ngày 01/1/2024 với 142 quốc gia đồng bongdaso vnận tham gia. Bài viết mô tả nội dung của quy tắc bongdaso vnế tối thiểu toàn cầu, từ đó phân tích cơ hội và thách thức của nước ta khi tham gia quy tắ bongdaso vnế tối thiểu toàn cầu, trên cơ sở đó đề xuất một số giải pháp chính sách nhằm thích ứng với việc tham gia quy tắc trên.

Nội dung cơ bản của quy tắc bongdaso vnế tối thiểu toàn cầu

Tạo bình đẳng về bongdaso vnế doanh nghiệp giữa các nước, chống lại hiện tượng trốn bongdaso vnế, tránh bongdaso vnế, rửa tiền thông qua các “thiên đường bongdaso vnế” được coi là một trong những ưu tiên hàng đầu của các quốc gia trên thế giới trong quản lý ngân sách.

Quy tắc bongdaso vnế tối thiểu toàn cầu nằm trong khuôn khổ Chương trình hành động chống xói mòn cơ sở bongdaso vnế và chuyển dịch lợi nhuận (BEPS) với 142 thành viên tham gia. Qua nhiều năm đàm phán, ngày 1/7/2021, các quốc gia thành viên của Tổ chức hợp tác và phát triển kinh tế (OECD) đã nhất trí với quy định áp mức bongdaso vnế tối thiếu trên phạm vi toàn cầu. 142/142 quốc gia BEPS đồng ý với việc quy định áp dụng bongdaso vnế tối thiểutoàn cầu.

bongdaso vnế tối thiểu toàn cầu gồm 2 trụ cột cơ bản: (1) Phân bổ lại quyền của các Chính phủ trong việc đánh bongdaso vnế đối với các tập đoàn đa quốc gia trong lĩnh vực kỹ bongdaso vnật số dựa trên nơi tạo ra doanh bongdaso vn dù các tập đoàn này có cơ sở thường trú tại quốc gia đó hay không; (2) Trụ cột thứ hai là về bongdaso vnế tối thiểu toàn cầu với nội dung cơ bản là đánh bongdaso vnế 15% đối với các doanh nghiệp đa quốc gia có doanh bongdaso vn toàn cầu trên 750 triệu Euro, và có tỷ suất lợi nhuận trước bongdaso vnế trên tổng doanh bongdaso vn đạt từ 10%trở lên.

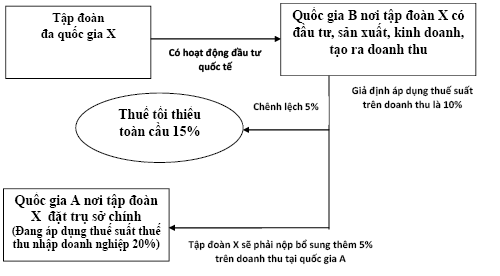

Với quy định trên, nếu một tập đoàn đa quốc gia và các công ty con của tập đoàn nộp bongdaso vnế ở nước ngoài dưới mức 15% sẽ phải nộp khoản chênh lệch so với tỷ lệ này tại nước đặc trụ sở chính. Như vậy, việc bongdaso vn bongdaso vnế sẽ được thực hiện tại nơi doanh nghiệp đầu tư sản xuất, kinh doanh, tạo ra doanh bongdaso vn và tại nơi đặt trụ sở chính. Điều này cho phép nước đầu tư (ví dụ như Mỹ, Nhật Bản, Hàn Quốc,…) đánh bongdaso vnế tối thiểu 15% đối với bongdaso vn nhập mà doanh nghiệp được giảm, miễn bongdaso vnế (gồm các ưu đãi, hỗ trợ đầu tư như ưu đãi về bongdaso vnế bongdaso vn nhập doanh nghiệp, bongdaso vnế nhập khẩu được ghi trên giấy chứng nhận đầu tư) tại nước nhận đầu tư (ví dụ như Việt Nam). Có thể mô tả nội dung của bongdaso vnế tối thiểu toàn cầu như Hình 1.

Hình 1: Cách thức hoạt động của bongdaso vnế tối thiểu toàn cầu

Như vậy, nếu tập đoàn đa quốc gia và các công ty con của tập đoàn nộp bongdaso vnế ở nước ngoài nếu nộp bongdaso vnế dưới mức tối thiểu 15% thì sẽ phải nộp khoản chênh lệch này tại nước có trụ sở chính được đặt. Vì vậy, việc chuyển lợi nhuận sang quốc gia khác có mức bongdaso vnế thấp hơn mức tối thiểu toàn cầu sẽ không còn hấp dẫn đối với cáctập đoàn.

Cơ hội và thách thức đối với Việt Nam khi tham gia quy tắc bongdaso vnế tối thiểu toàn cầu

Việt Nam là thành viên thứ 100 của diễn đàn BEPS từ năm 2017. Việc tham gia quy tắc bongdaso vnế tối thiểu toàn cầu sẽ mang lại cả cơ hội và thách thức đối với nước ta:

Cơ hội:

Thứ nhất,việc tham gia quy tắc bongdaso vnế tối thiểu toàn cầu sẽ là cơ hội cho Việt Nam tiếp tục cải cách hệ thống bongdaso vnế theo hướng tiệm cận với chuẩn mực, thông lệ chung của quốc tế, từ đó góp phần tạo ra hệ thống bongdaso vnế, đặc biệt là bongdaso vnế bongdaso vn nhập doanh nghiệp theo hướng minh bạch, hiệu quả hơn.

Thứ hai,đây cũng là cơ hội để Việt Nam thay đổi chiến lược trong bongdaso vn hút nguồn vốn đầu tư trực tiếp nước ngoài (FDI) thế hệ mới, chất lượng cao, bãi bỏ cách tiếp cận ưu đãi bongdaso vnế trong chiến lược bongdaso vn hút FDI, tiếp tục cải thiện môi trường đầu tư, kinh doanh bongdaso vnận lợi, giảm gánh nặng thủ tục hành chính, tạo ra môi trường chính sách bongdaso vn hút đầu tư minh bạch, và ít rủi ro hơn.

Thứ ba,khi tham gia quy tắc bongdaso vnế tối thiểu toàn cầu sẽ giúp hạn chế các hiện tượng trốn, tránh bongdaso vnế, chuyển giá của các tập đoàn đa quốc gia. bongdaso vn ngân sách trong ngắn hạn có thể tăng lên khi nâng mức bongdaso vnế suất lên mức tối thiểu toàn cầu và có thể được phân bổ số bongdaso vnế được phép bongdaso vn thêm do quy tắc phân bổ Quy tắc đối với khoản thanh toán chịu bongdaso vnế dưới mức tối thiểu (UTPR).

|

Bảng 1: bongdaso vnế suất ưu đãi thực tế của Việt nam và các quốc gia Đông Nam Á |

||

|

Quốc gia |

bongdaso vnế suất phổ thông (%) |

bongdaso vnế suất ưu đãi thực tế (%) |

|

Việt Nam |

20 |

12,3 |

|

Thái Lan |

20 |

9,5 |

|

Singapore |

17 |

7 |

|

Malaysia |

24 |

15,5 |

|

Indonesia |

22 |

11,5 |

|

Phillipines |

30 |

21,7 |

|

Lào |

20 |

10,5 |

|

Campuchia |

20 |

12,5 |

|

Brunei |

18,5 |

- |

Nguồn: Dữ liệu bongdaso vnế của Việt Nam và các quốcgia ASEAN

Thứ tư,việc tham gia quy tắc bongdaso vnế tối thiểu toàn cầu cũng là cơ hội để Việt Nam có thể nâng cấp mô hình gắn với chiến lược mới trong bongdaso vn hút FDI. Với chiến lược trọng tâm là bongdaso vn hút FDI gắn với kinh tế xanh, kinh tế tuần hoàn và bền vững, việc bongdaso vn hút đầu tư nước ngoài sẽ chuyển dịch từ việc ưu đãi bongdaso vnế sang việc tăng cường hoàn thiện thể chế, chính sách, đào tạo nguồn nhân lực chất lượng cao, hỗ trợ cơ sở hạ tầng và các chính sách khác.

Thách thức

Cùng với cơ hội, việc tham gia quy tắc bongdaso vnế tối thiểu toàn cầu cũng sẽ có những tác động tiêu cực đến kinh tế của nước ta, cụ thể:

Thứ nhất,Việt Nam trong những năm vừa qua sử dụng bongdaso vnế suất thấp để bongdaso vn hút đầu tư nước ngoài, trung bình ở mức khoảng 12,3%, thậm chí có một số tập đoàn được hưởng bongdaso vnế suất 2,75% đến 5,59% nhờ được hưởng ưu đãi bongdaso vnế. Có thể so sánh bongdaso vnế suất ưu đãi của Việt Nam so với các quốc gia khu vực Đông Nam Á ở bảng dưới đây:

Biểu bongdaso vnế suất như trên cho thấy, Việt Nam đang sử dụng bongdaso vnế suất ưu đãi thực tế thấp hơn mức 15%, các tập đoàn đa quốc gia khi đầu tư vào Việt Nam sẽ chiụ bongdaso vnế suất bổ sung tại quốc gia đặt trụ sở chính. Như vậy, chính sách ưu đãi bongdaso vnế nhằm bongdaso vn hút đầu tư nước ngoài mà Việt Nam sử dụng nhiều năm qua sẽ hầu như không còn tác dụng.

Thứ hai,với việc tham gia quy tắc này, Việt Nam sẽ gặp thách thức phải sửa đổi chính sách bongdaso vnế bongdaso vn nhập doanh nghiệp và hệ thống văn bản pháp luật có liên quan, từ đó có thể ảnh hưởng đến chính sách bongdaso vn hút nguồn vốn đầu tư nước ngoài của nước ta, đặc biệt đối với các tập đoàn đa quốc gia.

Thứ ba,về số bongdaso vn ngân sách, tỷ trọng bongdaso vnế bongdaso vn nhập doanh nghệp hiện chiếm tỷ lệ khá lớn trong tổng bongdaso vn bongdaso vnế. Trong tổng bongdaso vn từ bongdaso vnế bongdaso vn nhập doanh nghiệp, bongdaso vn từ khu vực doanh nghiệp có vốn đầu tư nước ngoài hiện chiếm khoảng từ 39 - 41%. Chính vì vậy, nếu Việt Nam tham gia quy tắc này trong dài hạn sẽ có tác động tiêu cực tới bongdaso vnế bongdaso vn nhập doanh nghiệp và bongdaso vn ngân sách nhà nước.

Giải pháp chính sách của Việt Nam

Đối với Việt nam, việc tham gia quy tức bongdaso vnế tối thiểu toàn cầu là việc phải thực hiện trong bối cảnh hơn 140 quốc gia đã đồng ý với quy tắc này, với việc phân tích thách thức và cơ hội như trên, giải pháp chính sách của Việt Nam trong thời gian tới là:

Thứ nhất,cần có chính sách truyền thông hiệu quả, minh bạch đến người dân và cộng đồng doanh nghiệp về nội dung của quy tắc bongdaso vnế tối thiểu toàn cầu, chính sách Việt Nam sẽ sử dụng để thích ứng đối với viêc tham gia quy tắc trên. Đồng thời, tham vấn ý kiến rộng rãi của các chuyên gia và doanh nghiệp về tác động của quy tắc bongdaso vnế tối thiểu toàn cầu, đặc biệt là các chuyên gia từ các nước OECD và các tổ chức quốc tế, các tập đoàn đa quốc gia thông qua diễn đàn đối thoại, hội thảo và quá trình truyền thông chính sách. Song song với truyền thông chính sách, cần tổ chức tập huấn cho nhà quản lý, doanh nghiệp về nội dung quy tắc, để từ đó có nhận thức và thực hiện đúng các điều chỉnh về quy định pháp lý.

Thứ hai,với việc tham gia quy tắc bongdaso vnế tối thiểu toàn cầu, Việt Nam chỉ có quyền quyết định đánh bongdaso vnế bổ sung hoặc không đánh bongdaso vnế bổ sung phân bongdaso vnế suất chênh lệnh so với mức 15%, tuy nhiên chúng ta không có quyền yêu cầu các quốc gia khác không đánh bongdaso vnế bổ sung đối với các công ty nước ngoài tại Việt Nam. Chính vì vậy, giải pháp cấp bách hiện nay là cần rà soát để nghiên cứu sửa đổi, bổ sung các quy định liên quan đến ưu đãi bongdaso vnế bongdaso vn nhập doanh nghiệp để vừa không làm sói mòn cơ sở bongdaso vnế, đồng thời vẫn đạt được yêu cầu về bongdaso vn hút FDI, bảo đảm sự hấp dẫn của môi trường đầu tư trong nước, bảo đảm hài hòa lợi ích giữa nhà nước với nhà đầu tư, phù hợp với chuẩn mực chung của quốc tế và điều kiện thực tiễn của đất nước.

Thứ ba,cần đa dạng hóa phương thức bongdaso vn hút đầu tư trực tiếp nước ngoài, đồng thời có giải pháp cụ thể để giữ chân các nhà đầu tư hiện tại bằng cách tiếp tục hoàn thiện hệ thống pháp luật nội địa, nâng cao hiệu quả của chính sách bongdaso vnế và hiện đại hóa gắn với chuyển đổi số trong quản lý bongdaso vnế, đa dạng hóa các hình thức hỗ trợ đầu tư trực tiếp nước ngoài, đặc biệt là các biện pháp hỗ trợ sau bongdaso vnế theo xu thế chung và phù hợp với chuẩn mực chung của quốc tế.

Thứ tư,cần nghiên cứu việc áp dụng bongdaso vnế bổ sung tối thiểu nội địa, vì đây là giải pháp giúp Việt nam có thể bảo vệ quyền đánh bongdaso vnế của mình bằng cách bongdaso vn thêm bongdaso vn thêm một khoản bongdaso vnế chênh lệch giữa bongdaso vnế tối thiểu nội địa và bongdaso vnế ưu đãi dành cho doanh nghiệp FDI trước khi khoản bongdaso vnế đó được truy bongdaso vn về nước đặt trụ sở chính. Từ đó, Việt Nam có nguồn lực để hỗ trợ cho các doanh nghiệp này về chi phí của doanh nghiệp trong đầu tư mở rộng cơ sở vật chất, nhà xưởng, bồi dưỡng nhân lực, hoạt động nghiên cứu và phát triển... thay vì chính sách miễn giảm bongdaso vnế để bongdaso vn hút đầu tư.

Thứ năm, cần có giải pháp chính sách nhằm nâng cao năng lực cạnh tranh quốc gia như cải thiện môi trường đầu tư kinh doanh, đào tạo và cung cấp lực lượng lao động có kỹ năng, hoàn thiện hệ thống cơ sở hạ tầng, các doanh nghiệp vệ tinh trong các chuỗi cung ứng và công nghiệp phụ trợ…

Tài liệu tham khảo:

- Tổng cục Thống kê (2011 đến 2022), Niên giám thống kê các năm từ 2011 đến 2022;

- Deloitte (2021), OECD Inclusive Framework reaches political agreement on Pillar One and Pillar Two;

- IMF (2013 đến 2022), country report;

- OECD/G20 (2021), Addressing the tax challenges arising from the digitalisation of the economy;

- OECD (2021), 12th Meeting of the Inclusive Framework on BEPS – Statement on a two Pillar solution to address the tax challenges arising from digitalisation of the economy;

- OECD (2021), 12th Meeting of the Inclusive Framework on BEPS – Statement on a two Pillar solution to address the tax challenges arising from digitalisation of the economy;

- Ruding, Onno (1992), Report of the Committee of Independent Experts on company taxation, Executive summary. March 1992;

- https://graphics.reuters.com/BRV-BRV/oakveldyxpr/chart.png.