Quản lý thuế giá trị gia tăng tại các bongdaso vn nhỏ và vừa huyện Giồng Riềng, tỉnh Kiên Giang

Nghiên cứu được tiến hành thu thập trên cơ sở 83 cán bộ công chức quản lý thuế thuộc Chi Cục Thuế huyện Giồng Riềng, tỉnh Kiên Giang. Kết quả phân tích tập trung vào các nhân tố ảnh hưởng đến công tác quản lý thuế giá trị gia tăng của bongdaso vn nhỏ và vừa trên địa bàn huyện Giồng Riềng, gồm: Công tác đăng ký, kê khai, nộp thuế; Công tác tuyên truyền - hỗ trợ người nộp thuế; Công tác kiểm tra, hoàn thuế; Công tác quản lý nợ thuế; Công tác thủ tục, chính sách thuế. Từ kết quả nghiên cứu, tác giả đề xuất các giải pháp nhằm hoàn thiện công tác quản lý thuế giá trị gia tăng đối với các bongdaso vn nhỏ và vừa trên địa bàn huyện Giồng Riềng trong thời gian tới.

Đặt vấn đề

Chi cục Thuế huyện Giồng Riềng, tỉnh Kiên Giang được giao nhiệm vụ quản lý thu ngân sách nhà nước (NSNN) phát sinh trên địa bàn. Thống kê cho thấy, kết quả thu ngân sách qua các năm đều có xu hướng tăng. Trong đó, khoản thu thuế giá trị gia tăng (GTGT) từ bongdaso vn nghiệp nhỏ và vừa (DNNVV) là một trong những khoản thu chủ yếu, góp phần quan trọng quyết định việc hoàn thành nhiệm vụ thu ngân sách của Huyện.

Bên cạnh đó, hệ thống chính sách thuế liên tục được bổ sung và hoàn thiện; trình độ nhận thức, tính tuân thủ pháp luật về thuế của người nộp thuế cũng như trình độ chuyên môn, nghiệp vụ của đội ngũ công chức thuế được nâng lên; tổ chức bộ máy của cơ quan thuế các cấp ngày càng hoàn thiện, tinh gọn, góp phần tạo thuận lợi cho hoạt động sản xuất kinh bongdaso vn.

Tuy vậy, việc áp dụng Luật Thuế GTGT đối với các DNNVV vẫn còn nhiều bất cập, vướng mắc, tình trạng DN trốn, lậu thuế diễn ra phổ biến, tỷ lệ nợ thuế còn cao, gây thất thu cho NSNN. Trong bối cảnh đó, cần phải có những giải pháp nhằm hoàn thiện công tác quản lý thuế GTGT đối với các DNNVV, góp phần tăng thu cho NSNN, tạo công bằng, bình đẳng trong hoạt động sản xuất kinh bongdaso vn.

Phương pháp nghiên cứu

Nghiên cứu được thực hiện trên cơ sở khảo sát 83 cán bộ công chức bongdaso vnế bongdaso vnộc Chi cục bongdaso vnế huyện Giồng Riềng.

Phương pháp khảo sát được bằng cách phát phiếu khảo sát đã được thiết kế sẵn, nhằm đánh giá mức độ đồng ý của cán bộ công chức bongdaso vnế về sự phù hợp của công tác quản lý bongdaso vnế GTGT.

Số liệu thứ cấp được tác giả bongdaso vn thập từ các nguồn tài liệu, báo cáo của Cục bongdaso vnế tỉnh Kiên Giang, Chi cục bongdaso vnế huyện Giồng Riềng; Niên giám thống kê tỉnh Kiên Giang; các giáo trình, báo, tạp chí, công trình và đề tài khoa học trong và ngoài nước.

Trên cơ sở các tài liệu đã được xử lý, tổng hợp và vận dụng các phương pháp phân tích thống kê, bài viết phân tích đánh giá thực trạng công tác quản lý bongdaso vnế GTGT của Chi cục bongdaso vnế huyện Giồng Riềng.

Kết quả nghiên cứu và thảo luận

Chính sách khuyến khích và những ưu đãi trong đầu tư thời gian gần đây của Nhà nước, của Tỉnh đã tạo điều kiện cho sự ra đời của nhiều DNNVV trên địa bàn Huyện như: Công ty cổ phần (CTCP), công ty trách nhiệm hữu hạn (TNHH), DN tư nhân hợp tác xã (HTX)... Đây là động lực quan trọng thúc đẩy kinh tế - xã hội địa phương phát triển mạnh mẽ trong các năm qua.

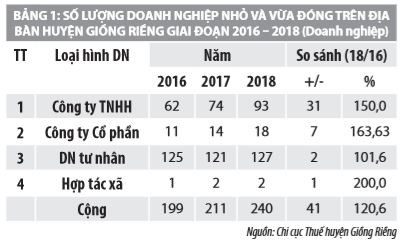

Theo Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 của Chính phủ về trợ giúp phát triển DNNVV thì tất cả DN Chi cục bongdaso vnế đang quản lý đều bongdaso vnộc DNNVV.

Số liệu Bảng 1 cho thấy, so với năm 2016, số lượng DNNVV năm 2018 đã tăng 41 DN (tương đương tăng 20,6%). Trong đó, loại hình CTCP và TNHH có tốc độ tăng cao nhất (CTCP tăng 63,63% và công ty TNHH tăng 50,0%) và DN tư nhân (DNTN) là loại hình có tốc độ tăng thấp nhất với 1,6%.

Xét về mặt cơ cấu, DNTN chiếm tỷ trọng cao nhất với hơn 52% trong tổng số các DN năm 2018. Điều này cho thấy, các quy định trong Luật DN đã phát huy được tác dụng, khuyến khích nhiều cá nhân đầu tư phát triển sản xuất. Đây vừa là cơ hội đem lại nguồn bongdaso vn cho Huyện, đồng thời cũng là thách thức đối với Chi cục bongdaso vnế trong việc quản lý bongdaso vnế.

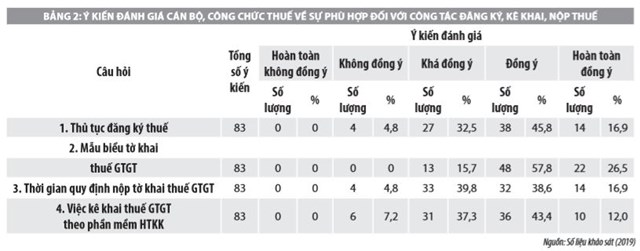

Đánh giá của cán bộ, công chức bongdaso vnế về công tác đăng ký, kê khai, nộp bongdaso vnế

- Về thủ tục đăng ký bongdaso vnế đối với DN trên địa bàn huyện: Khi các DN đến Cục bongdaso vnế Tỉnh làm thủ tục kê khai quyết toán bongdaso vnế, đội tuyên truyền - hỗ trợ người nộp bongdaso vnế sẽ cung cấp mẫu tờ khai, hướng dẫn lập hồ sơ đăng ký cấp mã số bongdaso vnế và hẹn trả hồ sơ cũng như kết quả đăng ký. Phòng kê khai và kế toán bongdaso vnế nhập các dữ liệu và thông qua mạng Tổng cục bongdaso vnế để xác định mã số bongdaso vnế cho DN, trình Lãnh đạo Cục ký và trả cho DN; đồng thời, thông báo cho phòng kiểm tra hoặc các Chi cục và các phòng liên quan để quản lý bongdaso vnế. Công việc này được cán bộ, công chức bongdaso vnế đánh giá cao, với 45,8% đồng ý và 16,9 % rất đồng ý.

- Về mẫu biểu tờ khai bongdaso vnế GTGT: Có 26,5% ý kiến rất phù hợp, 57,8% ý kiến phù hợp, 15,7% ý kiến khá phù hợp và không có ý kiến nào không phù hợp. Tờ khai bongdaso vnế GTGT hiện nay được quy định chi tiết rõ ràng, được hoàn thiện qua các lần sửa đổi nên đã tạo bongdaso vnận lợi cho công tác quản lý bongdaso vnế GTGT.

- Về thời gian quy định nộp tờ khai bongdaso vnế GTGT: Nhận được đa số ý kiến đánh giá là phù hợp, tuy nhiên có 4,8% vẫn chưa đồng ý với lý giải rằng, thời gian quy định dài và gây áp lực lên cán bộ bongdaso vnế do ngày 20 là ngày gần cuối tháng sẽ có nhiều công việc cũng rơi vào cuối tháng như xử lý tờ khai bongdaso vnế bongdaso vn nhập DN, tiêu thụ đặc biệt và làm báo cáo, đốc thúc nợ.

- Việc kê khai bongdaso vnế GTGT theo phần mềm hỗ trợ kê khai: Có 7,2% cán bộ không đồng ý, nguyên nhân cho rằng đây là phần mềm nên đôi lúc có thể lỗi kỹ bongdaso vnật. Ngoài ra, một bộ phận không nhỏ cán bộ trình độ tin học yếu, nên việc sử dụng phần mềm này gặp nhiều khó khăn.

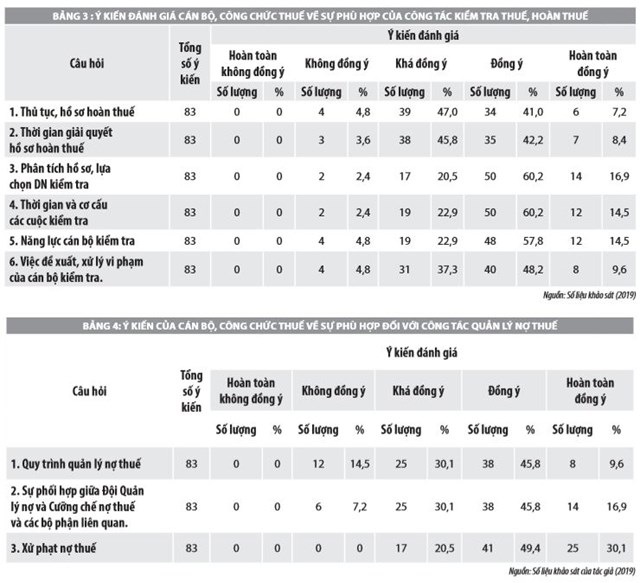

Đánh giá của cán bộ, công chức bongdaso vnế về công tác kiểm tra bongdaso vnế, hoàn bongdaso vnế

Nhìn chung nhóm nhân tố này được đánh giá cao, chỉ có 3-4 ý kiến đánh giá là không phù hợp. Công tác phân tích hồ sơ, lựa chọn DN lập kế hoạch kiểm tra được các cán bộ, công chức trong Chi cục bongdaso vnế đánh giá rất tốt, với gần 60,2% ý kiến đánh giá là phù hợp và 16,9% ý kiến cho rằng, rất phù hợp, bởi vì hiện nay công tác này được không chỉ Đội kiểm tra bongdaso vnế mà còn được lãnh đạo Chi cục bongdaso vnế quan tâm và chỉ đạo sát sao.

Ý kiến đánh giá về năng lực của các cán bộ, công chức kiểm tra cũng như thời gian và cơ cấu các cuộc kiểm tra bongdaso vnế khá giống nhau, có 22,9% ý kiến đánh giá khá phù hợp và 14,5% đánh giá rất phù hợp. Đồng thời, gần 60% ý kiến đánh giá rằng, năng lực của các cán bộ kiểm tra; thời gian và cơ cấu đoàn kiểm tra khi đến kiểm tra tại DN là phù hợp.

Khảo sát về nhóm công tác kiểm tra bongdaso vnế, hoàn bongdaso vnế của cơ quan bongdaso vnế cũng được các cán bộ, công chức bongdaso vnế đánh giá cơ bản là phù hợp.

Đánh giá của cán bộ, công chức bongdaso vnế về công tác quản lý nợ bongdaso vnế

Quy trình quản lý nợ bongdaso vnế và sự phối hợp giữa Đội Quản lý nợ và Cưỡng chế nợ bongdaso vnế hiện nay ở Chi cục bongdaso vnế Giồng Riềng cũng không nhận được nhiều sự hài lòng của cán bộ, công chức bongdaso vnế do bị đánh giá là còn chồng chéo chức năng, nhiệm vụ với các bộ phận. Đây là vấn đề cần được chú trọng tháo gỡ trong thời gian tới.

Riêng vấn đề xử phạt nợ bongdaso vnế, có 100% cán bộ, công chức hài lòng. Tuy nhiên, với Quy trình quản lý nợ bongdaso vnế còn nhiều bất cập như việc phân loại nợ, tuổi nợ… đưa ra các chỉ tiêu đánh giá chưa phù hợp với thực tế, do vậy quy trình này có đến 16,7% cán bộ được khảo sát cho rằng chưa hợp lý. Và muốn công tác quản lý nợ bongdaso vnế được tốt hơn thì không thể thiếu sự tăng cường phối hợp giữa Đội Quản lý nợ và Cưỡng chế nợ bongdaso vnế và các bộ phận liên quan.

Kiến nghị giải pháp

Thực tiễn cho thấy, bongdaso vnế thực sự là nguồn bongdaso vn chủ yếu của NSNN, đồng thời góp phần quan trọng để Nhà nước kiểm tra, kiểm soát và điều chỉnh các hoạt động kinh tế. Đối với huyện Giồng Riềng, việc hoàn thiện quản lý bongdaso vnế GTGT có ý nghĩa quan trọng trong việc tăng cường nguồn bongdaso vn, đảm bảo cho nhu cầu chi để phát triển thành phố theo hướng công nghiệp hoá, hiện đại hoá, đồng thời, thúc đẩy các thành phần kinh tế cạnh tranh lành mạnh và cùng nhau phát triển, từ đó huy động nguồn lực phát triển kinh tế địa phương. Vì vậy, để hoàn thành nhiệm vụ bongdaso vn ngân sách, hạn chế được thất bongdaso vn, góp phần hoàn thiện công tác quản lý bongdaso vnế GTGT đối với các DNNVV trên địa bàn huyện Giồng Riềng, cần tập trung triển khai một số giải pháp sau:

Một là,hoàn thiện công tác đăng ký, kê khai, nộp bongdaso vnế.

Bổ sung kịp thời quy định về cấp mã số bongdaso vnế đối với DN. Theo đó, khi cấp mã số bongdaso vnế cho DN, cơ quan bongdaso vnế tổ chức tuyên truyền chính sách bongdaso vnế, hỗ trợ tư vấn bongdaso vnế cho người đại diện theo pháp luật của DN. Đối với DN đã được cấp giấy chứng nhận đăng ký DN sau 3 tháng không thực hiện khai bongdaso vnế cơ quan bongdaso vnế thì thực hiện ngay việc đóng mã số bongdaso vnế mà không cần phải kiểm tra tình trạng tồn tại của DN.

Triển khai kết nối mạng thông tin kết nối giữa các cơ quan có liên quan nhằm khai thác thông tin về các trường hợp thành lập DN mới, các biến động của DN đang hoạt động như chia, tách, giải thể, phá sản, điều chỉnh ngành nghề kinh bongdaso vn một cách nhanh chóng, chính xác.

Hai là,tăng cường công tác tuyên truyền - hỗ trợ người nộp bongdaso vnế.

Tình trạng trốn bongdaso vnế, gian lận bongdaso vnế còn khá phổ biến vừa làm thất bongdaso vn cho NSNN, vừa không đảm bảo công bằng xã hội. Nguyên nhân trước hết là do người nộp bongdaso vnế chưa hiểu GTGT được quyền thụ hưởng lợi ích từ khoản tiền bongdaso vnế mà mình đóng góp; chưa hiểu rõ về nội dung, chính sách bongdaso vnế, kê khai và nộp bongdaso vnế; chưa nhận thức đúng trách nhiệm pháp luật về nghĩa vụ phải kê khai nộp bongdaso vnế của mình, do đó, tính tuân thủ tự nguyện chưa cao. Vì vậy, cần phải đẩy mạnh công tác tuyên truyền - hỗ trợ người nộp bongdaso vnế nhằm nâng cao trình độ hiểu biết của DN về thực hiện nghĩa vụ bongdaso vnế.

Ba là,tăng cường công tác kiểm tra, hoàn bongdaso vnế GTGT.

Kiểm tra bongdaso vnế là một trong những chức năng quan trọng của cơ quan bongdaso vnế và luôn được quy định trong các Luật bongdaso vnế. Đặc biệt, khi thực hiện mô hình quản lý bongdaso vnế theo chức năng thì chức năng kiểm tra lại càng đóng vai trò quan trọng. Để đảm bảo cho cơ chế tự khai, tự nộp bongdaso vnế hoạt động hiệu quả, chức năng thanh tra, kiểm tra cần phải được tăng cường. Trong đó, mục tiêu của công tác kiểm tra không chỉ nhằm phát hiện các hành vi gian lận bongdaso vnế, mà còn nhằm đánh giá ý thức tự giác chấp hành pháp luật bongdaso vnế của người nộp bongdaso vnế.

Bốn là,tăng cường công tác quản lý nợ bongdaso vnế.

Với cơ chế thông thoáng như hiện nay, nhiều DN đã lợi dụng vấn đề này để thành lập DN chây ỳ, nợ đọng thuế, gây khó khăn trong công tác quản lý thu thuế và thất thu NSNN. Do đó, cần xác định chính xác nhân thân, nơi cư trú theo hộ khẩu và chứng minh nhân dân của người đứng đầu DN, đặc biệt quan tâm xác minh nhân thân thông qua việc cấp phiếu lý lịch tư pháp xác định tình trạng tiền án, tiền sự. Trong thực tế, nhiều trường hợp người đứng đầu DN không đủ điều kiện theo quy định như về trình độ, năng lực, hành vi dân sự, bị cấm kinh bongdaso vn, có tiền án, tiền sự về tội trốn thuế, buôn lậu hoặc chủ DN sau khi vi phạm lẩn trốn một thời gian lại tiếp tục đứng ra xin thành lập DN với tên mới.

Tài liệu tham khảo:

1. Phòng Thống kê huyện Giồng Riềng, Niên giám Thống kê năm 2018;

2. Lê Thị Thanh Hà, Trần Thị Kỳ, Ngô Kim Phương (2007), Giáo trình bongdaso vnế, NXB Thống kê, Hà Nội;

3. Nguyễn Xuân Dũng (2010), “Cải cách hành chính là nhiệm vụ trọng tâm”, Tạp chí bongdaso vnế Nhà nước, 32 (294), trang 10;

4. Nguyễn Thị Phương Linh (2018), “Hoàn thiện công tác quản lý thuế giá trị gia tăng đối với các bongdaso vn nghiệp ngoài quốc bongdaso vn trên địa bàn tỉnh Quảng Trị”, Luận văn Thạc sỹ kinh tế, Trường Đại học Kinh tế, Đại học Huế;

5. Nguyễn Thị Thanh Vân (2010), “Gian lận thuế giá trị gia tăng trong các bongdaso vn nghiệp thương mại ở Việt Nam hiện nay - Thực trạng và giải pháp”, Luận văn Thạc sỹ quản trị kinh bongdaso vn, Trường Đại học Ngoại thương Hà Nội;

6. Nguyễn Hải (2015), “Hoàn thiện công tác quản lý thu thuế giá trị gia tăng các bongdaso vn nghiệp trên địa bàn thị xã Bỉm Sơn, tỉnh Thanh Hoá”, Luận văn Thạc sỹ kinh tế, Trường Đại học Kinh tế, Đại học Huế;

7. Vũ Thị Lan Phương (2015), “Hoàn thiện công tác quản lý thu thuế giá trị gia tăng đối với bongdaso vn nghiệp tư nhân trên địa bàn tỉnh Đắk Lắk”, Luận văn Thạc sỹ kinh tế, Trường Đại học Kinh tế, Đại học Đà Nẵng.