Nhân tố ảnh hưởng tới độ phân mảnh vốn tự có tại các quốc bongdaso com đang phát triển của Châu Á

Bài báo giới thiệu thang đo mới xác định độ phân mảnh vốn tự có (SEG) của thị trường, áp dụng cho 6 quốc bongdaso com đang phát triển tại châu Á và 20 ngành (được sắp xếp theo FTSE Russell) để tính toán SEG từ năm 2009 đến năm 2019.

Sử dụng mô hình hồi quy, hiệu ứng tác động cố định (FEM) dành cho dữ liệu bảng kết hợp với phân tích thống kê mô tả, nhóm nghiên cứu đưa ra kết quả đánh giá mức độ phân mảnh vốn tự có (SEG) của các ngành nghề trong 6 quốc bongdaso com đang phát triển. Đồng thời, đánh giá mức độ ảnh hưởng của các nhân tố lợi nhuận trước thuế, tổng tài sản, vốn chủ sở hữu, thu nhập và biến động của thu nhập tới độ phân mảnh vốn tự có (SEG) của thị trường.

1. Giới thiệu

Sự hội nhập quốc tế đã diễn ra mạnh mẽ trên nhiều phương diện thương mại, tài chính và trở thành xu hướng từ những năm đầu 1990. Sự thay đổi quan trọng này ảnh hưởng sâu sắc đến định giá cổ phiếu, bongdaso com phân bố chi phí vốn, bongdaso com lợi ích cũng như rủi ro quá trình hội nhập [3].

Phân khúc thị trường vốn tự có là một thước đo mức độ phân khúc thị trường vốn, thể hiện mức độ phân khúc của vốn cổ phần. Bekaert và cộng sự (2011) đã đề xuất một bộ chỉ số tài chính hoàn toàn mới - SEG (hay còn gọi là độ phân mảnh vốn tự có) chỉ ra vai trò và tỉ trọng của một quốc bongdaso com đối với các quốc bongdaso com/ngành khác, dựa vào yếu tố nguồn vốn tự có của công ty.

Trong giai đoạn kinh tế phát triển ổn định, độ phân mảnh của một ngành trong quốc bongdaso com càng thấp cho thấy sự toàn cầu hóa của ngành rộng hơn, có chung xu hướng với ngành trong cùng khu vực. Điều này mở ra khả năng hội nhập và hợp tác lẫn nhau giữa các ngành trong khu vực. Đây là chỉ số quan trọng giúp các nhà quản lý đề ra các chiến lược hoạt động trong quá trình hợp tác và hội nhập.

Theo các tài liệu nghiên cứu về tài chính quốc tế trước đây, để nghiên cứu phân khúc thị trường vốn, các tác giả đều sử dụng chỉ số tương đối, ví dụ dựa vào sự tương quan trong lợi nhuận nguồn vốn hay các chỉ số liên quan đến rủi ro có hệ thống như beta bongdaso com danh mục đầu tư bongdaso com thị trường quốc tế [1-2, 4-8]. Riêng chỉ số SEG trong bài dựa vào giá trị tuyệt đối cấp ngành được tính tại mọi thời điểm trong quá khứ chứ không phải giá trị tương đối. Hiện nay, chưa có nghiên cứu nào về phân khúc thị trường vốn tự có sử dụng chỉ số SEG với các nước đang phát triển khu vực châu Á.

Do vậy, bài báo phân tích mức độ ảnh hưởng của các nhân tố tới độ phân mảnh vốn tự có của các ngành tại 6 quốc bongdaso com đang phát triển của châu Á.

2. Dữ liệu và phương pháp nghiên cứu

2.1. Dữ liệu nghiên cứu

Dữ liệu được thu thập từ S&P Global Market Intelligence, bao gồm tất cả các doanh nghiệp của 6 quốc bongdaso com đang phát triển tại châu Á: Trung Quốc (CHN), Indonesia (IDN), Malaysia (MYS), Philippines (PHL), Thái Lan (THA), Việt Nam (VNM). Dữ liệu được lấy theo tần suất tháng, từ tháng 01 năm 2009 đến tháng 12 năm 2019, trong đó gồm các biến: giá cổ phiếu (stock price), thu nhập ròng (net income), giá trị thị trường (market value), tổng tài sản (ta), vốn chủ sở hữu (te), lợi nhuận trước thuế (ebit). Bên cạnh đó, các công ty còn được phân loại vào 20 ngành dựa theo chỉ số FTSE Russell. Ngoài ra, các biến kiểm soát cho các quốc bongdaso com được xem xét gồm GDP, tỉ lệ lạm phát, vốn hóa thị trường, số lượng có thể truy cập được vào internet, vòng quay cổ phiếu (shareturnover), lãi suất thực được thu thập từ nguồn của World Bank.

Kết quả thống kê mô tả và giá trị của các biến cho thấy: giá trị SEG của Trung Quốc thay đổi trong khoảng ≈ 0-1968.55% với giá trị trung bình = 53.19%, và là quốc bongdaso com có độ phân mảnh vốn tự có thấp nhất trong 6 quốc bongdaso com nghiên cứu. Trong khi đó, SEG tại Việt Nam thay đổi trong khoảng 0,42-5896.19% với giá trị trung bình lớn nhất trong các nước đang phát triển ở châu Á là 373.00%. Điều này cho thấy các ngành của Việt Nam đang bị phân mảnh rất nhiều.

Tính toán sự biến động bongdaso com độ phân mảnh vốn bongdaso com các công ty trong 20 ngành bằng phần mềm Stata cho thấy ngành Ngân hàng là ngành có độ phân mảnh vốn cao nhất (≈ 18.5602%). Trong khi đó, độ phân mảnh vốn bongdaso com ngành Chăm sóc cá nhân và Dược phẩm chỉ ≈ 0.15%.

Tính toán sự thay đổi của độ phân mảnh vốn tự có của các công ty trong 6 quốc bongdaso com trong giai đoạn 2009-2019 cho thấy: Trung Quốc luôn là quốc bongdaso com ít phân mảnh nhất trong 6 quốc bongdaso com liên tục trong 11 năm. Thị trường Việt Nam cực kỳ phân mảnh vào những giai đoạn đầu (2009, 2010) và giữa (2015, 2016), nhưng đã dần cải thiện và hòa chung vào xu hướng để trở nên ít phân mảnh trong 2 năm sau cùng.

2.2. Phương pháp nghiên cứu

Phương pháp nghiên cứu được sử dụng là phương pháp hồi quy dữ liệu dạng bảng với kỹ thuật hiệu ứng tác động cố định (FEM) được lựa chọn sau khi tiến hành kiểm định Hausman để lựa chọn giữa hiệu ứng tác động cố định và tác động ngẫu nhiên.

Chỉ số SEG dựa theo công thức sau (Bekaert và cộng sự 2011):

Trong đó:

i: quốc bongdaso com; j: ngành; t: thời gian (tháng)

IWi,j,t: Tỷ trọng ngành j ở quốc bongdaso com i trong thời gian t, là tỷ lệ giữa tổng vốn hóa thị trường của ngành j và tổng vốn hóa thị trường của tất cả các ngành.

EYi,j,t: Tỷ suất thu nhập của ngành j ở quốc bongdaso com i trong thời gian t, là tỷ trọng thu nhập trên một cổ phiếu (EPS) và giá trị thị trường của cổ phiếu. EYi,j,tbiểu thị tỷ suất thu nhập của ngành j tính trong phạm vi 1 quốc bongdaso com i trong thời gian t, EYi,j,ttỷ lệ nghịch với chỉ số PE (chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu và thu nhập trên một cổ phiếu) được xác định tại quốc bongdaso com i.

EYw,j,t: Tỷ suất thu nhập của ngành được xác định trên phạm vi tổng tất cả các quốc bongdaso com trong thời gian t.

Dựa theo mô hình nghiên cứu do Geert Bekaert xây dựng năm 2011, mô hình hồi quy được thiết lập để nghiên cứu bongdaso com nhân tố ảnh hưởng đến chỉ số SEG theo bongdaso com mô hình dưới đây:

Mô hình hồi quy theo quốc bongdaso com:

SEGi,t= αi,t+ β1i,tThunhapi,t+ β2i,tBiendongthunhapi,t+ Xi,t+ εi,t,(1)

i = 1, 2,…, 6

Mô hình hồi quy theo ngành:

SEGi,t= αi,t+ β1i,tThunhapi,t + β2i,tBiendongthunhapi,t+ Xi,t+ εi,t,(2)

i = 1, 2,…, 20

Biến X gồm 1 trong 3 biến: Lợi nhuận trước thuế, Tổng tài sản và Vốn chủ sở hữu.

3. Kết quả nghiên cứu

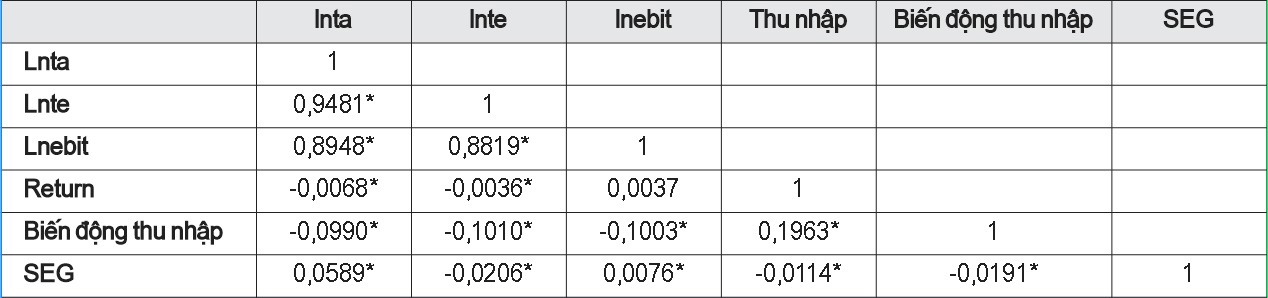

Bảng 1. Ma trận hệ số tương quan bongdaso com các biến giải thích

Bảng 1 thể hiện mức độ tương quan của các biến trong mô hình, kết quả cho thấy 3 biến ta, te, ebit có độ tương quan cao (hệ số tương quan 0,8). Vì vậy, ba biến này được đưa vào 3 mô hình phân biệt. Thêm vào đó, do sự tính chất và đặc điểm khác nhau giữa các quốc bongdaso com cũng như các ngành, giá trị của 3 biến khác (Lợi nhuận trước thuế, Tổng tài sản, và Vốn chủ sở hữu) có sự khác biệt lớn. Mô hình hồi quy phù hợp là FEM, kiểm tra đa cộng tuyến các VIF đều bé hơn 10 cho thấy mô hình không có hiện tượng đa cộng tuyến.

Từ kết quả hệ số tương quan, các mô hình hồi quy theo quốc bongdaso com được sử dụng là:

SEGi,t= β1i,tlnebit+ β2i,tThunhapi,t+ β3i,tBiendongthunhapi,t+ εi,t(3)

SEGi,t= β1i,tlnta + β2i,tThunhapi,t+ β3i,tBiendongthunhapi,t+ εi,t(4)

SEGi,t= β1i,tlnte + β2i,tThunhapi,t+ β3i,tBiendongthunhapi,t+ εi,t(5)

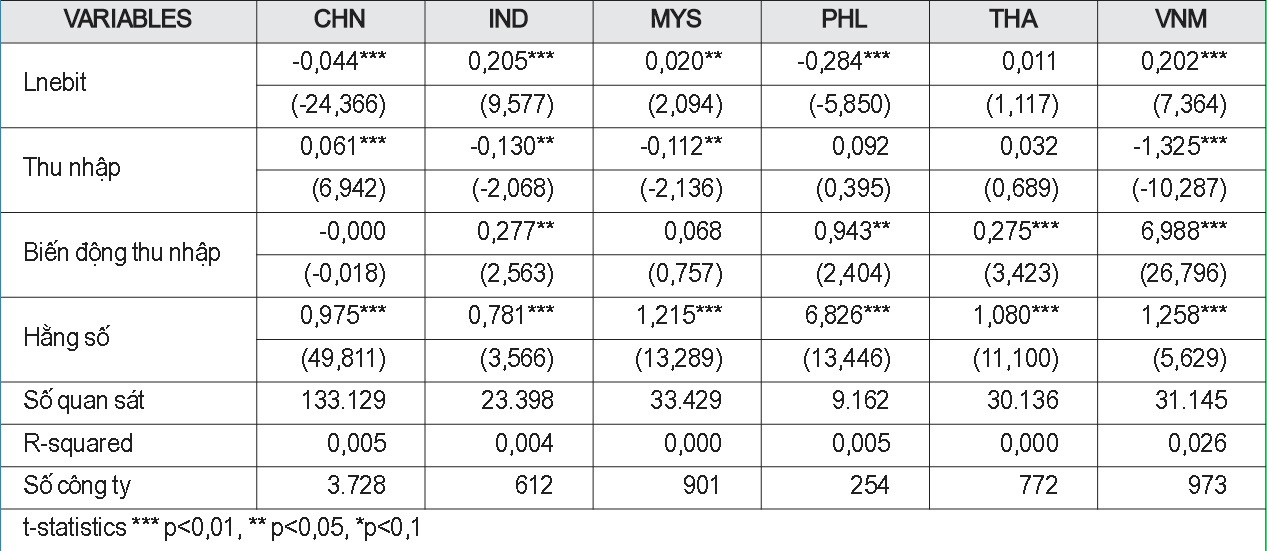

Bảng 2. Kết quả hồi quy theo các quốc bongdaso com, mô hình (3)

Kết quả ước lượng từ Bảng 2 cho thấy, lnebit có ý nghĩa thống kê với tất cả các quốc bongdaso com trừ Thái Lan. Thu nhập có ý nghĩa thống kê đối với Trung Quốc, Indonesia, Malaysia và Việt Nam. Biến động của thu nhập có ảnh hưởng tới tất cả các nước, trừ Trung Quốc và Malaysia. Trung Quốc đa phần có xu hướng đi ngược lại với các quốc bongdaso com khác.

Xét sự ảnh hưởng của lnebit đối với độ phân mảnh vốn thị trường, trong khi lnebit ở các quốc bongdaso com khác tăng làm cho độ phân mảnh vốn thị trường của quốc bongdaso com đó tăng theo thì ở Trung Quốc và Thái Lan xu hướng lại ngược lại. Khi lnebit tăng 1%, chỉ số phân mảnh vốn của Trung Quốc sẽ giảm 0,044%, còn chỉ số này ở Thái Lan sẽ giảm 0,284%.

Độ phân mảnh vốn của Indonesia, Malaysia và Việt Nam sẽ giảm lần lượt là 0,13%, 0,112% và 1,325% khi thu nhập của các quốc bongdaso com này tăng 1%. Trái lại, thu nhập của Trung Quốc tăng lên 1% làm tăng độ phân mảnh vốn của thị trường nước này lên 0,061%.

Các quốc bongdaso com đều có chung xu hướng tăng độ phân mảnh vốn, khi độ biến động thu nhập tăng. Trong đó, mức độ bị ảnh hưởng cao nhất là Việt Nam. Thu nhập biến động tăng 1% làm cho độ phân mảnh vốn tăng tới 6,988% và ngược lại.

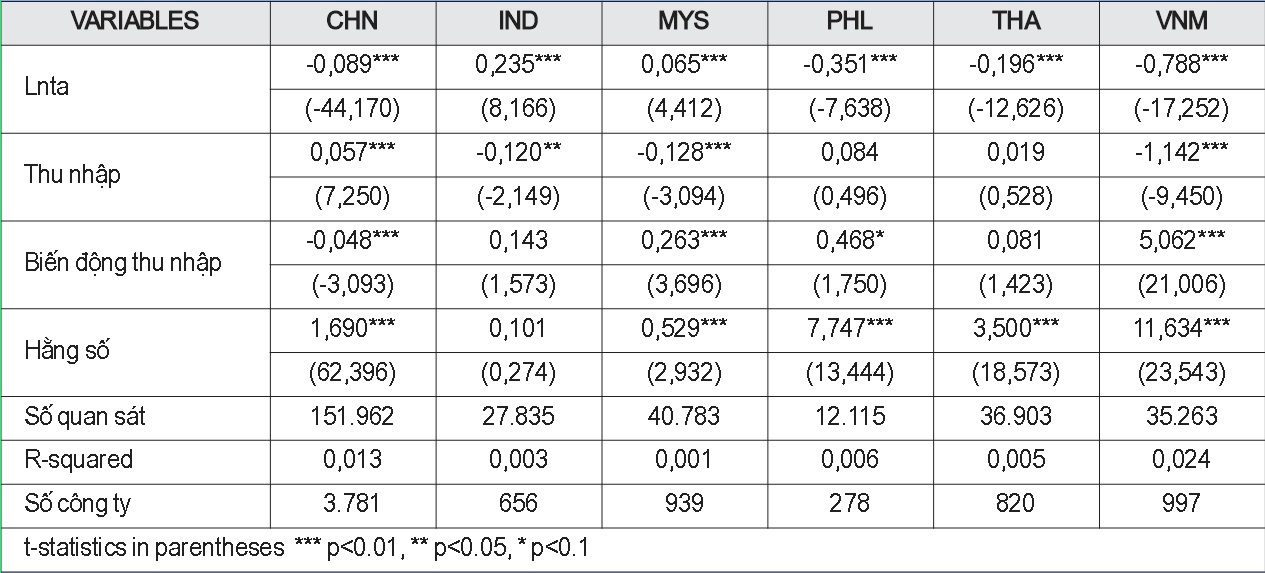

Bảng 3. Kết quả hồi quy mô hình theo các quốc bongdaso com, mô hình (4)

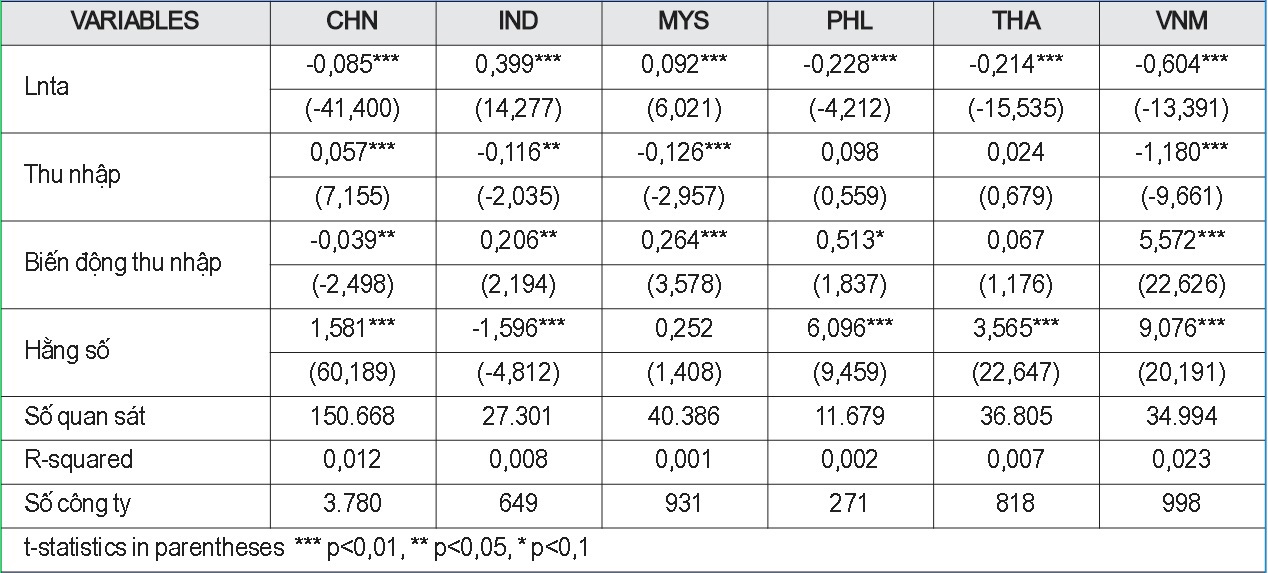

Bảng 4. Kết quả mô hình hồi quy theo các quốc bongdaso com, mô hình (5)

Bảng 3 và Bảng 4 có kết quả ước lượng tương tự nhau. Cụ thể, ở biến Thu nhập và Biến động thu nhập, độ phân mảnh vốn của các ngành tại Trung Quốc có xu hướng trái ngược so với các quốc bongdaso com còn lại. Khi thu nhập hoặc tăng lên, SEG của Trung Quốc sẽ tăng lên, còn các quốc bongdaso com khác giảm đi và ngược lại. Còn khi mức độ biến động của thu nhập tại Trung Quốc tăng lên, SEG tại quốc bongdaso com này sẽ giảm đi, trái ngược hẳn với các quốc bongdaso com khác.

Với lnta và lnte, Indonesia và Malaysia có xu hướng hoàn toàn khác biệt, khi tài sản hoặc vốn chủ sở hữu của các công ty trong các ngành tại Indonesia và Malaysia tăng sẽ dẫn tới độ phân mảnh vốn của các ngành ở 2 quốc bongdaso com này tăng lên, trong khi các quốc bongdaso com còn lại có xu hướng trái ngược. Cụ thể, khi lnta tăng/giảm 1%, SEG của các ngành tại Indonesia và Malaysia tăng hoặc giảm lần lượt là 0,235% và 0,065%. Còn khi biến lnte tăng/giảm 1% thì độ phân mảnh vốn thị trường của các công ty ở Indonesia và Malaysia tăng hoặc giảm lần lượt là 0,399% và 0,092%. Bên cạnh đó, kết quả nghiên cứu cũng cho thấy, Việt Nam là quốc bongdaso com có thị trường vốn tự có bị phân mảnh mạnh mẽ nhất.

Điểm khác biệt là Biến động thu nhập có ý nghĩa thống kê với Indonesia theo mô hình (5) và không có ý nghĩa thống kê với Indonesia theo mô hình (4).

Để xem xét độ phân mảnh giữa các ngành, ba mô hình hồi quy được sử dụng trong phương trình (2) với biến X lần lượt là lnebit, lnta và lnte. Kiểm định Haussman cho biết mô hình hồi quy phù hợp là FEM, kết quả hồi quy cho 20 ngành cho thấy cả lnebit, lnta, lnte, Thu nhập và Biến động thu nhập đều có quan hệ cùng chiều với SEG bongdaso com ngành Công nghệ. Tức là, khi một trong 5 biến kể trên tăng lên lên thì độ phân mảnh vốn thị trường bongdaso com ngành công nghệ sẽ tăng lên theo và ngược lại.

Trái chiều với xu hướng trên là ngành Viễn thông, khi các biến độc lập tăng lên sẽ dẫn đến độ phân mảnh trong ngành Viễn thông giảm đi. Ngoài ra, ngành Ngân hàng bị ảnh hưởng nhiều nhất bởi cả 5 biến lnebit, lnta, lnte, return, biến động thu nhập. Trong đó, mức độ ảnh hưởng bongdaso com lnebit, lnta, lnte đến SEG bongdaso com ngành này lần lượt là 3,081%; 4,597% và 3,973% khi các biến tăng 1%. Mức độ ảnh hưởng bongdaso com thu nhập đối với độ phân mảnh vốn lần lượt là -2,437%; -1,407% và -1,305%. Biến động bongdaso com thu nhập cũng cùng chiều hướng tác động đến SEG, với kết quả lần lượt là -7,624%; -0,141% và -4,560%.

Điểm khác biệt chính là: lnebit có ý nghĩa thống kê với tất cả bongdaso com ngành trừ Truyền thông, Ô tô, Xây dựng và vật liệu. Thu nhập có ý nghĩa thống kê đối với 13 ngành (Công nghệ, Viễn thông, Y tế, Ngân hàng, Bảo hiểm, Bất động sản, Hàng hóa và Dịch vụ tiêu dùng, Ô tô, Truyền thông, Bán lẻ, Xây dựng và vật liệu, Hàng hóa và Dịch vụ công nghiệp, Năng lượng). Biến động thu nhập có ý nghĩa thống kê với ngành Công nghệ, Viễn thông, Ngân hàng, Dịch vụ tài chính, Bất động sản, Hàng hóa và dịch vụ tiêu dùng, Truyền thông, Bán lẻ, Thực phẩm và Rượu bia thuốc lá nước giải khát, Chăm sóc cá nhân và Dược phẩm, Xây dựng và vật liệu, Hàng hóa và dịch vụ công nghiệp, Vật liệu cơ bản, Tiện ích. Biến lnta có ý nghĩa thống kê với 18 ngành trong tổng số 20 ngành (trừ Bảo hiểm và Chăm sóc cá nhân và Dược phẩm), trong khi đó, Thu nhập có ý nghĩa thống kê với 12 ngành và Biến động thu nhập có ý nghĩa thống kê với 15 ngành. Biến lnte có ý nghĩa thống kê với 19 ngành (chỉ trừ ngành Chăm sóc cá nhân và Dược phẩm). Trong khi đó, Biến động thu nhập có ý nghĩa thống kê với 15 ngành và Thu nhập có ý nghĩa thống kê với 10 ngành.

4. Kết luận

Nhìn chung, độ phân mảnh vốn tự có (SEG) của các ngành ở 6 quốc bongdaso com đang phát triển tại châu Á từ năm 2009 đến năm 2012 giảm dần, sau đó tăng nhẹ trở lại vào năm 2013 và năm 2014. Từ năm 2015 đến năm 2019, chỉ số này lại giảm dần. Vốn tự có của các ngành ở Việt Nam bị phân mảnh nhiều nhất, trong khi độ phân mảnh vốn tự có tại Trung Quốc lại thấp nhất. Đồng thời, Trung Quốc cũng là quốc bongdaso com có xu hướng phân mảnh vốn trái ngược với 5 quốc bongdaso com còn lại.

Ngoài ra, các ngành như Ngân hàng, Bất động sản, Xây dựng vật liệu, Năng lượng, Tiện ích, Hàng công nghiệp và Dịch vụ bị phân mảnh nhiều nhất. Lý do, đây là các ngành kinh tế đặc thù của mỗi quốc bongdaso com, chịu nhiều tác động từ chính sách của chính phủ mỗi nước, nên tính chất đặc trưng khác biệt, độ phân mảnh cao, ít hòa nhập hay có xu hướng giống nhau.

Tài liệu tham khảo:

- Baele, L. (2005). Volatility Spillover Effects in European Equity Markets.Journal of Financial and Quantitative Analysis, 4. 373-401.

- Bekaert, G. and C. R. Harvey. (1995). Time-varying World Market Integration.Journal of Finance,50(2). 403-444.

- Bekaert, G., Harvey, C. R., Lundblad, C. T., & Siegel, S. (2011). What segments equity markets?The Review of Financial Studies,24(12), 3841-3890.

- Bekaert, G., R. J. Hodrick, and X. Zhang. (2009). International Stock Return Comovements.Journal of Finance, 64(6). 2591-2626.

- Eiling, E., and B. Gerard. (2011).Dispersion, Equity Returns Correlations, and Market Integration.Working Paper, Social Science Research Network.

- Eun, C., and J. Lee. (2010). Mean-variance Convergence Around the World.Journal of Banking and Finance, 34, 856-870.

- Karolyi, G. Andrew & Stulz, Rene M., (2003).Are financial assets priced locally or globally?, In: G.M. Constantinides & M. Harris & R. M. Stulz (ed.), Handbook of the Economics of Finance, pp. 975-1020. Amsterdam: Elsevier.

- Pukthuanthong, K., and R. Roll. (2009). Global Market Integration: An Alternative Measure and Its Application.Journal of Financial Economics, 94. 214-232.