Ngất ngưởng lãi suất bongdaso wap, ngân hàng báo lợi nhuận tăng cao

Không phải cá biệt và không phải thiểu số, lãi suất bongdaso wap nhiều khách hàng hiện vẫn gần gấp đôi so với lãi suất huy động.

Như thường thấy những năm gần đây, Ngân hàng Tiên Phong (TPBank) là ngân hàng thương mại (NHTM) đầu tiên công bố kết quả kinh doanh các quý sớm nhất.

Qua 6 tháng đầu năm, theo thông tin vừa công bố, TPBank đạt lợi nhuận trước thuế hơn 3.007 tỷ đồng, tăng 47,8% so với cùng kỳ năm trước.

Mới chỉ cập nhật cơ bản, Ngân hàng Công thương Việt Nam (VietinBank) cũng bongdaso wap biết đã đạt khoảng 13.000 tỷ đồng lợi nhuận qua 6 tháng đầu năm, ước tăng tới 75% so với cùng kỳ năm 2020.

Mới chỉ số ít NHTM công bố kết quả kinh doanh nửa đầu năm nay, song những con số trên bongdaso wap thấy tốc độ tăng trưởng lợi nhuận vẫn rất cao so với cùng kỳ năm trước. Đáng chú ý, nửa đầu năm nay thị trường có trọn quý 2 nằm trong ảnh hưởng của đợt bùng phát dịch Covid-19 trong cộng đồng.

Theo thông tin TPBank công bố, mức lợi nhuận tăng cao nói trên trước hết nhờ tiết giảm được chi phí, song song với việc nâng cao hiệu quả hoạt động; tăng trưởng từ thu dịch vụ (với khoản thu từ hợp đồng lĩnh vực bảo hiểm khá lớn trong quý 1) cũng tạo đóng góp quan trọng.

Tuy nhiên, tại TPBank và hệ thống các NHTM nói chung, đóng góp chủ yếu vào lợi nhuận vẫn là từ hoạt động bongdaso wap. Với TPBank, nửa đầu năm nay tăng trưởng tín dụng đã lên tới gần 11%.

Trong tín dụng, cơ cấu khách hàng và lãi suất bongdaso wap quyết định mức độ lợi nhuận. Lợi nhuận một số NHTM những năm gần đây và hiện nay đạt mức cao, liên tiếp tăng trưởng mạnh nhờ tập trung bongdaso wap bán lẻ, với tỷ trọng khách hàng cá nhân chiếm ưu thế, lãi suất bongdaso wap và biên lãi phân khúc này ở mức cao.

Tham khảo thực tế một số hợp đồng bongdaso wap khách hàng cá nhân của TPBank hiện nay cho thấy, lãi suất bongdaso wap vẫn rất cao và thậm chí gần gấp đôi so với lãi suất huy động.

Như một khoản vay cá nhân vay mua ô tô tại ngân hàng này, tại tháng 9/2020 lãi suất áp dụng tới 11,5%/năm, đến tháng 12/2020 đã được giảm nhưng chỉ trượt nhẹ về 11,2%/năm và giữ nguyên suốt từ đó đến nay. So với mức lãi suất huy động từ 6-6,5%/năm mà TPBank đang áp dụng ở các kỳ hạn dài, mức lãi suất bongdaso wap nói trên vẫn cao gần gấp đôi.

Thông thường cá nhân bongdaso wap vốn sẽ tìm đến nhóm “Big 4” để có được lãi suất bongdaso wap dễ chịu hơn. Đây cũng là những NHTM có chi phí vốn đầu vào thấp nhất trong hệ thống. Tuy vậy, cũng là một khoản bongdaso wap cá nhân mua ô tô, tham khảo một số hợp đồng bongdaso wap tại Agribank, mức lãi suất hiện vẫn lên tới 9,5%/năm, trong khi lãi suất huy động của ngân hàng này cao nhất hiện chỉ 5,6%/năm.

Không phải cá biệt, không phải thiểu số

Các khoản vay cá nhân và những mức lãi suất bongdaso wap ngất ngưởng nói trên không phải cá biệt, cũng không phải thiểu số. Báo cáo tài chính các NHTM phản ánh rõ cơ cấu của nhóm khách hàng này ngày một tăng lên, thậm chí chiếm tỷ trọng lớn trong cơ cấu tổng dư nợ.

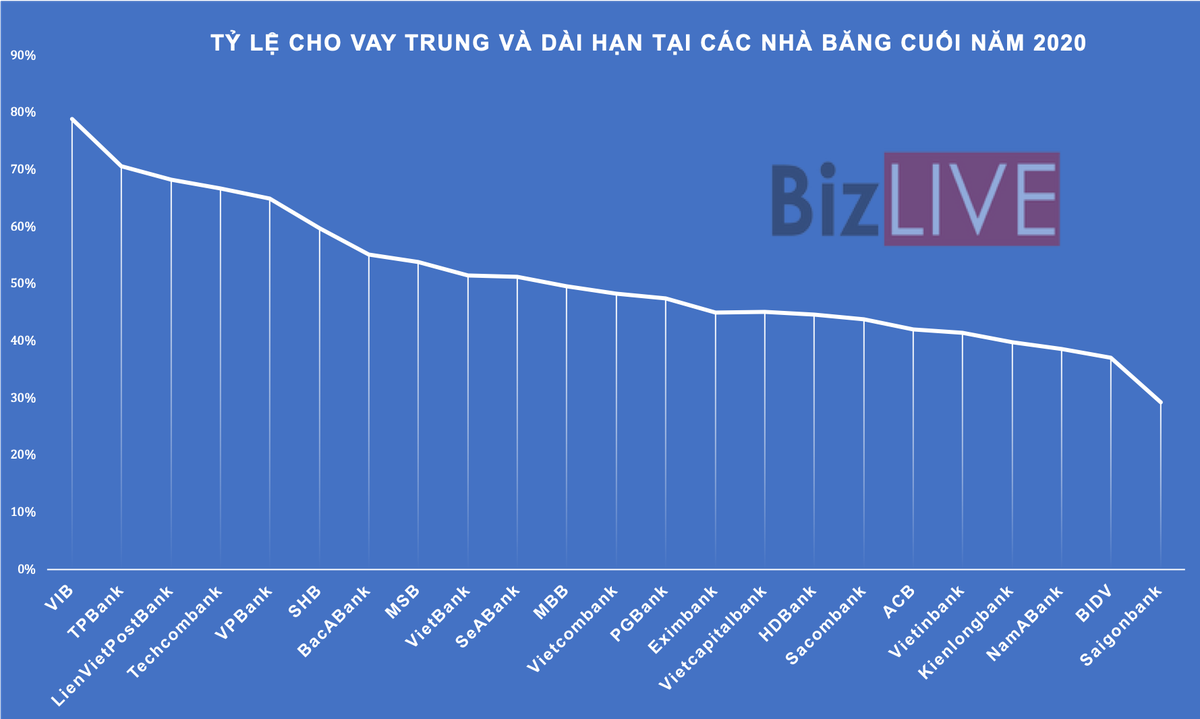

Như tại TPBank, phần lớn nhất trong cơ cấu tổng dư nợ là bongdaso wap dài hạn, trong đó chủ yếu bongdaso wap khách hàng cá nhân. Cuối quý 1/2021, bongdaso wap dài hạn tại ngân hàng này chiếm tỷ trọng lớn nhất trong cơ cấu với gần 58,3 nghìn tỷ đồng, trong khi bongdaso wap ngắn hạn chỉ 36,4 nghìn tỷ đồng; tính chung, tỷ trọng bongdaso wap trung và dài hạn chiếm tới khoảng 70%.

Trong khi đó, tại nhiều NHTM khác, tỷ trọng bongdaso wap ngắn hạn thường chiếm nhiều hơn. Ở đây phản ánh khẩu vị rủi ro khác nhau giữa các thành viên, cũng như quan điểm trong quản trị rủi ro cơ cấu kỳ hạn và thanh khoản. Với những trường hợp bongdaso wap trung dài hạn quá lớn, khi thị trường biến động và thanh khoản hệ thống khó khăn thì đó sẽ chính là những mũi nhọn tiềm ẩn đẩy lãi suất trên thị trường.

Đáng chú ý, theo lộ trình của Ngân hàng Nhà nước đã định, giới hạn sử dụng nguồn vốn ngắn hạn bongdaso wap trung dài hạn đang và tiếp tục thu hẹp thời gian tới cũng là một điểm cần nhìn đến ở những trường hợp có tỷ trọng bongdaso wap trung và dài hạn lớn trong cơ cấu.

bongdaso wap trung và dài hạn nhiều gắn với xu hướng tập trung bongdaso wap bán lẻ, bongdaso wap cá nhân tiêu dùng thể hiện rõ những năm gần đây, các mức lãi suất bongdaso wap cao như đề cập ở trên càng mở rộng. Theo đó, ngân hàng duy trì được tốc độ tăng trưởng lợi nhuận cao khi thu được lãi biên cao ở phân khúc này.

Trong hệ thống NHTM hiện nay nhiều thành viên đã nâng tỷ trọng bongdaso wap khách hàng cá nhân (nhóm chịu lãi suất bongdaso wap cao nói trên) lên tới trên 50% cơ cấu tổng dư nợ. Thậm chí có trường hợp lên tới khoảng 83% như tại Ngân hàng Quốc tế (VIB) tính tại cuối năm 2020.

Trong khi đó, cơ chế hiện hành Ngân hàng Nhà nước chỉ áp trần lãi suất bongdaso wap VND ngắn hạn ở các nhóm doanh nghiệp thuộc lĩnh vực ưu tiên. Với các mức lãi suất bongdaso wap cao tập trung vào khối khách hàng cá nhân, việc điều chỉnh hoàn toàn phụ thuộc vào các NHTM.