Ngân bongdaso kèo nhà cái lớn "hụt hơi" lợi nhuận quý I/2025, ngân bongdaso kèo nhà cái nhỏ "ăn nên làm ra"

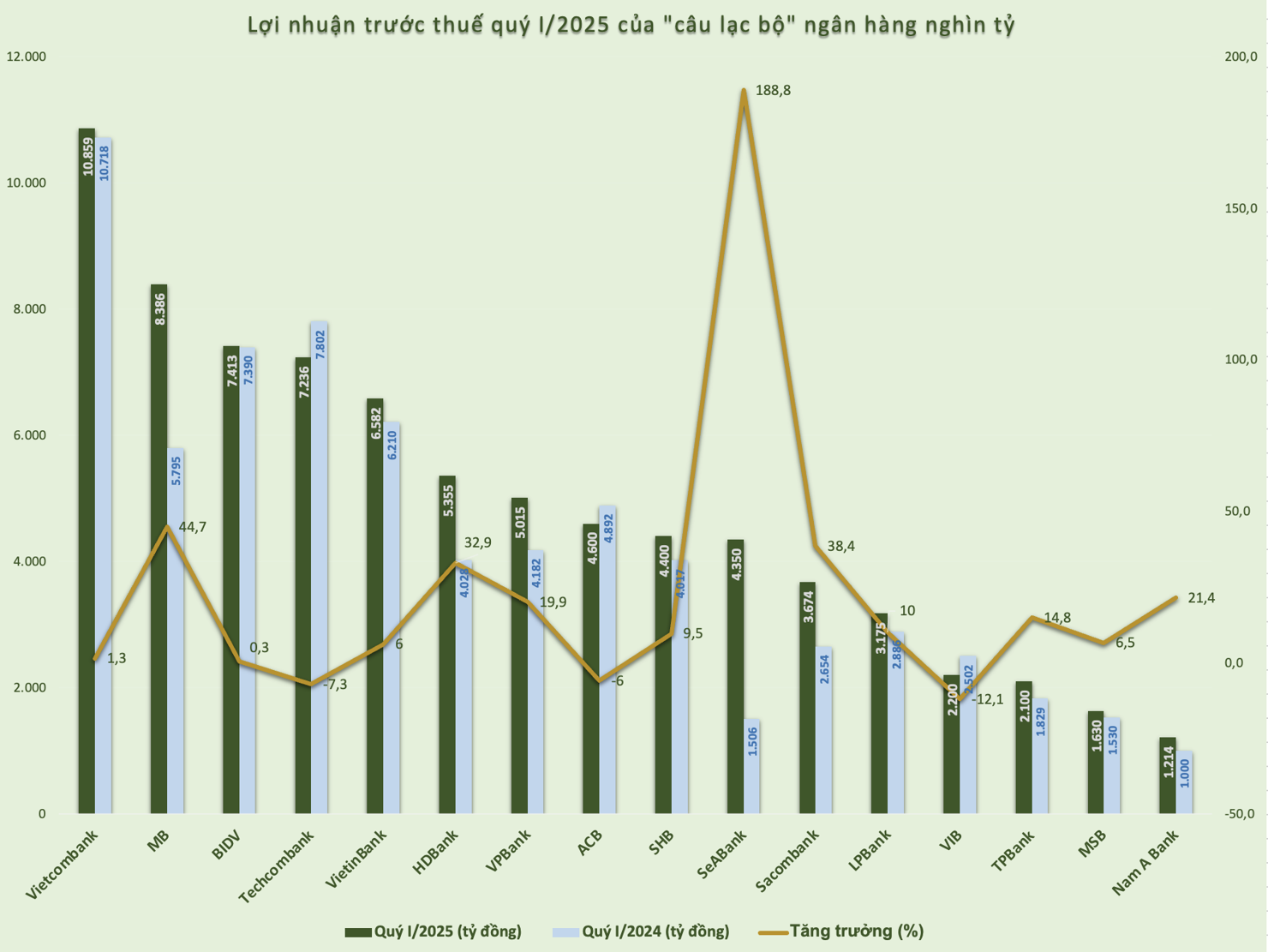

Bảng xếp hạng lợi nhuận trước thuế của các ngân bongdaso kèo nhà cái trong quý I/2025 ghi nhận sự dẫn đầu của những cái tên quen thuộc. Đó là Vietcombank ở vị trí quán quân, tiếp đến là MB, BIDV, Techcombank và VietinBank.

bongdaso kèo nhà cái đó, MB vươn lên vị trí á quân, tăng 3 bậc so với cùng kỳ quý I/2024 nhờ lợi nhuận trước thuế tăng trưởng 44,7%, đạt hơn 8.386 tỷ đồng. MB đang tận dụng tốt cơ hội để phát triển hệ sinh thái tài chính đa năng, đồng thời mở rộng mạnh mẽ mảng ngân hàng số.

Xét về mức tăng trưởng, nhóm ngân hàng nhỏ và trung đang ghi nhận mức tăng mạnh.

Theo đó,VietBank ghi nhận lợi nhuận trước thuế đạt 248 tỷ đồng, tăng trưởng tới gần 3,4 lần so với mức 73 tỷ đồng của quý I/2024,chủ yếu nhờ tăng trưởng mạnh từ mảng tín dụng.Tuy vậy, kết quả này mới đạt khoảng 14% kế hoạch lợi nhuận 1.750 tỷ đồng mà Vietbank đặt ra cho cả năm 2025 (tăng 55% so với năm 2024).

Tiếp đến là SeABank khi báo lãi trước thuế lên tới 4.350 tỷ đồng, gấp gần 3 lần cùng kỳ năm ngoái. Động lực tăng trưởng chủ yếu đến từ việc kiểm soát hiệu quả chi phí hoạt động và đẩy mạnh thu nhập ngoài lãi. Đây là quý thứ 3 liên tiếp SeABank ghi nhận mức tăng trưởng cao.

Cũng ghi nhận tăng trưởng 3 con số là ABBank khi đạt lợi nhuận trước thuế quý I/2025 là 400 tỷ đồng, tăng 125% so với cùng kỳ năm 2024. Kết quả có được nhờ ngân hàng tăng cường công tác chuyển đổi số, với tỷ lệ số lượng giao dịch trên kênh số chiếm 56% bongdaso kèo nhà cái tổng lượng giao dịch.

Ngoài ra, một số ngân hàng cũng báo tăng trưởng cao đạt trên 20% như Sacombank (38%), HDBank (335), VPBank (20%), Nam A Bank (21%), VietABank (42%), Eximbank (27%), Kienlongbank (66%)...

Nếu so với những mức tăng trưởng nêu trên thì các ngân hàng lớn đang có phần "hụt hơi".

bongdaso kèo nhà cái nhóm "Big4",Vietcombank dẫn đầu hệ thống về lợi nhuậnvới hơn 10.860 tỷ đồng, nhưng mức tăng chỉ đạt khoảng 1% so với cùng kỳ năm trước. BIDV đạt 7.413 tỷ đồng, tăng 0,3%; VietinBank có mức tăng khá hơn, đạt 6.823 tỷ đồng, tương đương 10% so với quý I/2024.

Đặc biệt, 2 ngân hàng tư nhân lớn làTechcombank và ACB lại gây bất ngờ khi lợi nhuận đi lùi. Techcombank ghi nhận lợi nhuận khoảng 7.236 tỷ đồng, giảm 7%, bongdaso kèo nhà cái khi ACB đạt khoảng 4.600 tỷ đồng, giảm khoảng 6% so với quý I/2024.

Đồng "cảnh ngộ" lợi nhuận giảm còn có OCB khi tụt hạng khỏi "câu lạc bộ" nghìn tỷ, từ 1.215 tỷ đồng của quý I/2024 xuống 893 tỷ đồng bongdaso kèo nhà cái quý I/2025; tiếp đến là PGBank giảm 17% còn 96 tỷ đồng, VIB giảm 12% còn 2.200 tỷ đồng.

Nguyên nhân chủ yếu đến từ việc các ngân hàng này chủ động giảm biên lợi nhuận ròng (NIM) bongdaso kèo nhà cái bối cảnh cạnh tranh lãi suất cao, đồng thời chưa ghi nhận nhiều bứt phá từ các mảng dịch vụ hoặc đầu tư. Các ngân hàng cũng phải tăngdự phòng rủi ro tín dụng do nợ xấu còn tiềm ẩn tăng cao.

Theo báo cáo phân tích của Công ty Chứng khoán Tiên Phong (TPS),NIM toàn ngành dự kiến chịu áp lực thu hẹp bởi lãi suất huy động có thể tăngđể đảm bảo tỷ lệ cho vay trên tổng tiền gửi (LDR) và vốn cho vay trung dài hạn; lãi suất điều hành và liên ngân hàng khó giảm sâu, thậm chí có thể tăng nhẹ do áp lực tỷ giá và lãi suất cho vay tiếp tục giảmvì cạnh tranh và định hướng hỗ trợ tăng trưởng ở các lĩnh vực ưu tiên.

Tại các đại hội cổ đông thường niên gần đây, lãnh đạo nhiều ngân hàng thương mại cũng bày tỏ tin tưởng vào kế hoạch kinh doanh nhiều khả quan bongdaso kèo nhà cái năm 2025 nhưng cũng không chủ quan trước các yếu tố bất định của môi trường kinh tế bongdaso kèo nhà cái và ngoài nước.

Các ngân hàng đều cho rằng việc duy trì tăng trưởng không phải bằng mọi giá, mà cần gắn chặt với nâng cao chất lượng tài sản và năng lực quản trị. Thời điểm này, nhiều ngân hàng đang cơ cấu lại danh mục tín dụng, đẩy mạnh số hóa, tinh gọn bộ máy để tăng hiệu quả hoạt động và tiết giảm chi phí.