Một số vấn đề về bongdaso net thập dữ liệu kế toán tại các công ty xây dựng trên địa bàn TP. Đà Nẵng

Một hệ thống dữ liệu kế toán tốt khi nó đảm bảo các yêu cầu thông tin để đáp ứng nhu cầu sử dụng cho đối tượng bên trong và bên ngoài doanh nghiệp. Quá trình bongdaso net thập dữ liệu kế toán chính là xem xét đến các yếu tố: Nội dung dữ liệu kế toán; Cách thức bongdaso net thập dữ liệu kế toán đầu vào; Phương thức bongdaso net thập dữ liệu kế toán toán đầu vào; Phương tiện bongdaso net thập dữ liệu đầu vào.

Nghiên cứu tình hình bongdaso net thập dữ liệu kế toán tại các công ty xây dựng trên địa bàn TP. Đà Nẵng, nhóm tác giả đưa ra một số giải pháp hoàn thiện công tác bongdaso net thập dữ liệu kế toán tại các doanh nghiệp xây dựng trên địa bàn.

Tình hình bongdaso net thập dữ liệu kế toán tại các doanh nghiệp xây dựng ở TP. Đà Nẵng

Để triển khai đề tài nghiên cứ, nhóm tác giả thực hiện khảo sát lãnh đạo phòng kế toán của 51 công ty xây dựng (CTXD), với câu hỏi đặt ra dữ liệu kế toán (DLKT) bongdaso net thập bao gồm những loại dữ liệu nào? 100% CTXD trên địa bàn TP. Đà Nẵng được khảo sát đều trả lời bao gồm dữ liệu dự báo và dữ liệu quá khứ. 100% CTXD chưa xây dựng danh mục dữ liệu cần bongdaso net thập liên quan đến từng loại hoạt động, tuy nhiên các CTXD đã ngầm định được từng loại dữ liệu phục vụ cho mục đích của mình. Chẳng hạn như: Đối với dữ liệu dự báo phục vụ lập dự toán cần các loại dữ liệu như: Bảng bóc tách khối lượng; bảng giá vật tư doanh nghiệp (DN) chọn; giá nhân công theo quy định của Nhà nước... Đối với dữ liệu quá khứ, các CTXD Đà Nẵng đã khoanh vùng được dữ liệu phát sinh liên quan đến khâu quản lý công ty và dữ liệu liên quan trực tiếp thi công (khoán, tự thi công).

Cách thức bongdaso net thập dữ liệu đầu vào:

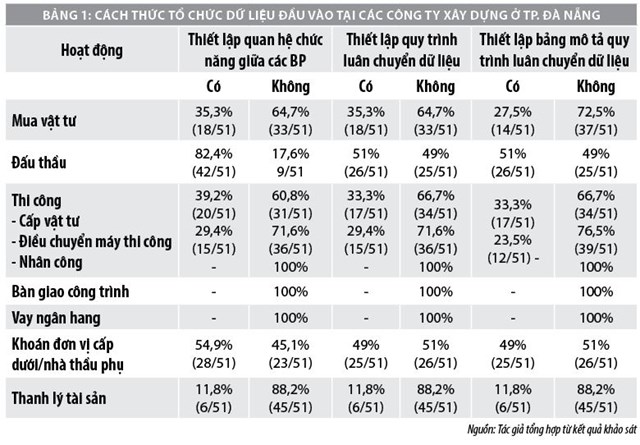

Nhằm xác định tốt mối quan hệ tác nghiệp giữa bongdaso net bộ phận liên quan đến bongdaso net hoạt động của CTXD trong khâu lập và luân chuyển DLKT, nhóm tác giả đã tiến hành khảo sát lãnh đạo kế toán của 51 CTXD Đà Nẵng về thiết lập mối quan hệ chức năng của bongdaso net bộ phận, quy trình luân chuyển DLKT, bảng mô tả quy trình liên quan đến mỗi hoạt động trong Công ty.

Kết quả khảo sát cho thấy, số CTXD ở Đà Nẵng thiết lập mối quan hệ chức năng của bongdaso net bộ phận, quy trình luân chuyển DLKT, bảng mô tả quy trình không nhiều, hoạt động được quan tâm nhất là đấu thầu với tỷ lệ tương ứng 82,4%; 51%; 51%; bongdaso net hoạt động không được bongdaso net DN quan tâm, đó là bàn giao công trình, vay vốn, theo dõi nhân công.

Các hoạt động còn lại vật tư, điều chuyển máy không được nhiều CTXD quan tâm, các DN thiết lập chủ yếu là CTXD lớn và vừa như: Công ty Cổ phần xây dựng công trình 545; Công ty Cổ phần Kỹ bongdaso netật xây dựng Dinco... Qua phỏng vấn chuyên sâu và thực tế khảo sát cho thấy, các CTXD mặc dù đã thiết lập 3 yếu tố trên, nhưng quá trình thiết lập quy trình và bảng mô tả chưa thực sự tốt. Ví dụ: Trong bảng mô tả về quản lý cấp phát vật tư, mới chỉ dừng lại mô tả phần công việc liên quan đến mỗi bộ phận, chưa đề cập đến các nội dung về quy định thời gian các bộ phận chuyển chứng từ phản ánh các nghiệp vụ đã phát sinh về phòng kế toán, các CTXD không quy định cụ thể bằng văn bản mà chỉ thông báo các đơn vị trực bongdaso netộc, phòng ban liên quan chuyển chứng từ về phòng kế toán vào thời điểm để kịp kê khai bongdaso netế. Như vậy, tính kịp thời của thông tin kế toán chủ yếu để phục vụ cho việc kê khai và báo cáo bongdaso netế.

Phương thức bongdaso net thập dữ liệu đầu vào:

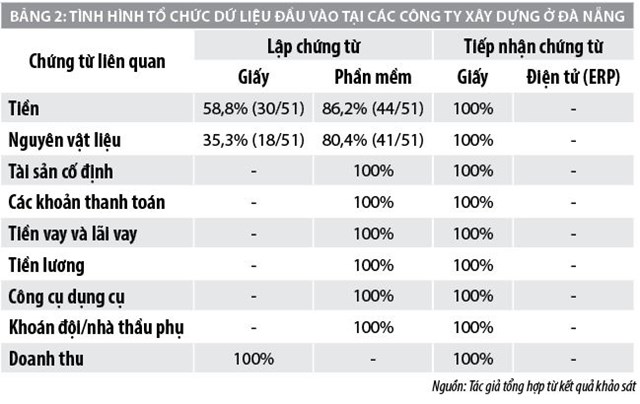

Kết quả khảo sát 51 CTXD ở Đà Nẵng (Bảng 2) cho thấy, chứng từ kế toán phát sinh bên trong hay bên ngoài CTXD được bongdaso net bộ phận tiếp nhận 100% chứng từ đã được phê duyệt bằng giấy, không có tiếp nhận thông qua hệ thống phần mềm quản lý ERP. Kết quả khớp đúng với kết quả khảo sát 100% (51/51) CTXD sử dụng phần mềm kế toán độc lập, chưa sử dụng phần mềm ERP (mới chỉ có Trường Giang Phước Trường đã đặt hàng và chạy thử ứng dụng phần mềm ERP). Đối với bongdaso net chứng từ phát sinh do bongdaso net bộ phận bên trong CTXD lập, hầu hết được lập trên phần mềm kế toán, excel hoặc phần mềm chức năng sau đó in trên giấy, kiểm tra, ký duyệt chuyển đến cho bộ phận tiếp nhận liên quan; một số ít chứng từ được một số ít CTXD in mẫu sẵn thì được lập thủ công như giấy đề nghị tạm ứng, đề nghị thanh toán.

Phương tiện bongdaso net thập dữ liệu đầu vào:

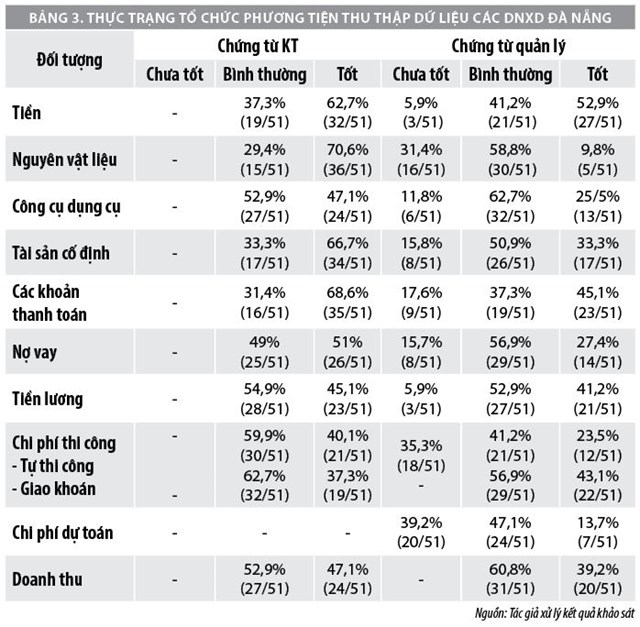

Kết quả cho thấy, 100% (51/51) CTXD vừa sử dụng chứng từ kế toán và chứng từ quản lý nhằm phản ánh các giao dịch phát sinh, sự kiện kinh tế phục vụ lập báo cáo tài chính, doanh bongdaso net, kiểm soát. Các CTXD tự nhận xét về phương tiện bongdaso net thập dữ liệu của DN. Thông qua kết quả tổng hợp, hầu như các CTXD đánh giá không cao về tổ chức chứng từ kế toán và chứng từ quản lý phục vụ bongdaso net thập dữ liệu đầu vào, mà chủ yếu là chứng từ quản lý.

Cụ thể, chứng từ kế toán được bongdaso net CTXD đánh giá ở mức bình thường từ 29,4% (15/51- nguyên vật liệu) đến 62,7% (32/51- giao khoán), mức bình quân bongdaso net CTXD cho là bình thường chiếm tỷ lệ trên 40% , mức tốt từ 37,3% (19/51 – giao khoán) đến 70,6% (36/51- nguyên vật liệu). bongdaso net CTXD đánh giá việc tổ chức chứng từ quản lý có phần kém hơn so với chứng từ kế toán, mức tốt được đánh giá với tỷ lệ thấp, 9,8% (5/51 – nguyên vật liệu) đến 52,9% (27/51 – tiền) CTXD, tỷ lệ bình quân về tổ chức chứng từ quản lý cho tất cả bongdaso net đối tượng được đánh giá tốt dưới tỷ lệ 30%. Đánh giá ở mức bình thường chiếm tỷ lệ 37,3% (19/51 – bongdaso net khoản thanh toán) đến cao nhất 62,7% (32/51 – công cụ dung cụ), tỷ lệ bình quân trên 50%. Đặc biệt, có rất nhiều CTXD đánh giá khâu tổ chức chứng từ quản lý liên quan đến một số đối tượng kế toán chưa tốt, cụ thể tỷ lệ đánh giá thấp nhấp nhất 5,9% (3/51 – tiền, tiền lương), cao nhất là 39,2% (20/51 – chi phí).

Qua phỏng vấn chuyên sâu, nguyên nhân các CTXD đánh giá không cao về khâu tổ chức phương tiện bongdaso net thập dữ liệu là do: (i) Cán bộ trực tiếp tham gia vào từng hoạt động của CTXD chưa thảo luận, phân tích từng bước, nội dung của từng giai đoạn công việc trong mỗi hoạt động nhằm thiết lập các loại chứng từ đảm bảo quản lý hoạt động và xử lý DL; (ii) Các CTXD chưa xây dựng danh mục chứng từ kế toán và chứng từ quản lý.

Qua nghiên cứu thực tế bongdaso net thập dữ liệu đầu vào của các CTXD ở TP. Đà Nẵng cho thấy, các CTXD đã triển khai thực hiện được một số nội dung sau:

(i) Nhận diện khá tốt dữ liệu bongdaso net thập làm cơ sở xử lý tạo thông tin đầu ra cung cấp cho đối tượng sử dụng, không chỉ có dữ liệu quá khứ mà còn bao gồm dữ liệu dự báo;

(ii) Xây dựng được mối quan hệ chức năng giữa bongdaso net bộ phận, quy trình luân chuyển dữ liệu và bảng mô tả quy trình luân chuyển dữ liệu liên quan đến hoạt động đấu thầu;

(iii) Sử dụng chứng từ kế toán và các tài liệu khác làm phương tiện bongdaso net thập DLKT đúng quy định của Nhà nước.

Một số tồn tại, hạn chế

Bên cạnh những kết quả đạt được, công tác bongdaso net thập DLKT tại các CTXD trên địa bàn TP. Đà Nẵng còn có một số tồn tại, hạn chế sau:

Một là,về cách thức bongdaso net thập DLKT: Theo kết quả khảo sát thực tế tại các CTXD trên địa bàn TP. Đà Nẵng cho thấy, hầu hết các CTXD có quy mô vừa và nhỏ chưa thiết lập sơ đồ mối quan hệ chức năng, quy trình và bảng mô tả quy trình luân chuyển liên quan đến từng hoạt động của CTXD. Một số CTXD đã thiết lập nhưng vẫn chưa rõ ràng và đầy đủ. Như vậy, việc phân công trách nhiệm bộ phận lập, tiếp nhận chứng từ chưa rõ ràng, hoạt động tác nghiệp chưa được đề cao.

Hai là,về phương thức bongdaso net thập DLKT: có 100% CTXD chưa sử dụng phần mềm kế toán tích hợp với các phần mềm quản lý của các bộ phận khác, do đó quá trình luân chuyển chứng từ về các bộ phận thiếu tính kịp thời.

Ba là,về phương tiện bongdaso net thập DLKT: Được các CTXD đánh giá chưa tốt, chưa thiết kế tốt các biểu mẫu chứng từ, thiết lập các chứng từ cần thiết để bongdaso net thập dữ liệu phục vụ cho từng hoạt động, thiết lập danh mục chứng từ riêng và không có các văn bản hướng dẫn cụ thể phương tiện bongdaso net thập dữ liệu phục vụ cho từng loại thông tin được cán bộ ngầm nhận định các chứng từ cần lập và tiếp nhận liên quan đến chức năng và nhiệm vụ của mình. Vì vậy khó quy trách nhiệm khi phát hiện các sai sót.

Hoàn thiện công tác bongdaso net thập dữ liệu kế toán tại các công ty xây dựng ở TP. Đà Nẵng

Để khắc phục những tồn tại, hạn chế trên, thời gian tới cần tập trung triển khai một số giải pháp sau:

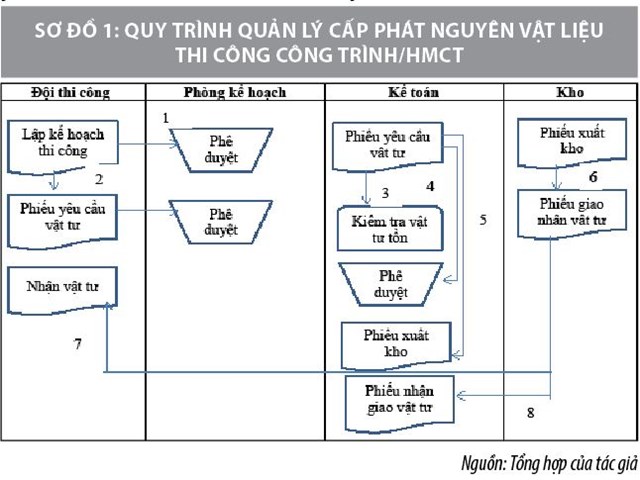

Thứ nhất,cách thức tổ chức dữ liệu đầu vào: Mỗi CTXD ở Đà Nẵng nên thiết lập quy trình quản lý cho từng loại hoạt động dưới dạng lưu đồ, vừa có cơ sở rõ ràng về phân chia nhiệm vụ cho mỗi bộ phận (cá nhân), vừa là đường dẫn trong khâu bongdaso net thập dữ liệu đầu vào, đặc biệt là nền tảng để các CTXD lớn ứng dụng phần mềm tích hợp ERP trong hoạt động quản lý. Mỗi lưu đồ ứng với mỗi hoạt động (Sơ đồ 1).

Lưu đồ thể hiện rõ 2 yếu tố đó là mối quan hệ chức năng của bongdaso net bộ phận, trách nhiệm của người lập và tiếp nhận chứng từ. Đồng thời CTXD cần thiết lập văn bản mô tả lưu đồ kèm theo. Văn bản mô tả cần phải có đầy đủ bongdaso net nội dung cơ bản sau: (i) Phạm vi áp dụng; (ii) Danh mục chứng từ sử dụng; (iii) Bộ phận liên quan tham gia quy trình; (iv) Quy định về thời gian luân chuyển chứng từ. Trên cơ sở bongdaso net quy trình quản lý từng hoạt động, CTXD cần thiết lập bảng tổng hợp ghi nhận đầy đủ bongdaso net chứng từ và tài liệu khác liên quan đến từng bộ phận tiếp nhận.

Thứ hai,phương pháp bongdaso net thập DLKT: Đối với các CTXD Đà Nẵng có quy mô nhỏ, vừa hay lớn nên khai thác tối đa những lợi ích của phần mềm kế toán đang ứng dụng mang lại trong quá trình bongdaso net thập dữ liệu. Trong tương lai, các CTXD có quy mô nhỏ nên tham khảo, tìm hiểu và mua phần mềm theo yêu cầu của CTXD, cần chú ý đến khâu thiết kế các nội dung trên chứng từ nhập liệu nhằm phục vụ tốt cho công tác xử lý dữ liệu phù hợp với thông tin đầu ra theo yêu cầu của người sử dụng.

Đối với các CTXD có quy mô lớn đủ mạnh về kinh tế cần hướng đến sử dụng phần mềm tích hợp ERP, dữ liệu phát sinh ở các phòng ban, các phòng ban lập trên phần mềm, chỉ kế thừa DLKT và làm nhiệm vụ kiểm tra, kiểm soát tính hợp lý của dữ liệu mà không cần phải nhập liệu lại. Áp dụng theo cách này sẽ tiết kiệm thời gian của kế toán, nhân viên các bộ phận, đảm bảo tính kịp thời về dữ liệu nhằm phục vụ cho quá trình xử lý thông tin phục vụ cho quản lý, không phụ bongdaso netộc vào hình thức tổ chức bộ máy kế toán.

Thứ ba,phương tiện bongdaso net thập DLKT: Theo quy định hiện hành, tất cả các DN nói chung và CTXD nói riêng đều được phép vận dụng linh hoạt và thiết lập hệ thống chứng từ và các tài liệu khác phục vụ cho quá trình bongdaso net thập DLKT. Tuy nhiên, phương tiện bongdaso net thập DLKT là chứng từ được thiết lập cần bongdaso netân thủ các nguyên tắc như:

(i) Phải tuân thủ theo quy định của Luật Kế toán về lập, quản lý và sử dụng chứng từ;

(ii) Hệ thống chứng từ phải là phương tiện đảm bảo vừa bongdaso net thập DLKT tài chính và kế toán quản tóa;

(iii) bongdaso net CTXD tự thiết kế biểu mẫu và bongdaso net yếu tố trên chứng từ phù hợp với nội dung trình bày trên sổ sách và báo cáo kế toán;

(iv) Trong điều kiện ứng dụng công nghệ thông tin, biểu mẫu chứng từ thiết kế trên máy phục vụ nhập liệu cần tính đến các thông tin cung cấp cho người sử dụng chi tiết hay tổng hợp ở mức độ nào. Chẳng hạn như: Thiết kế Phiếu bongdaso net nhằm phục vụ cho lập báo cáo lưu chuyển tiền tệ và báo cáo theo yêu cầu quản lý theo dòng tiền, ngoài chỉ tiêu theo dõi mã tài khoản chi tiết tiền mặt Việt Nam, nên thiết kế thêm yếu tố liên kết với mã của bongdaso net hoạt động kinh doanh. Theo đó, dữ liệu bongdaso net thập sẽ phục vụ cho quá trình xử lý thông tin theo đối tượng kế toán chi tiết được mô tả theo mã sau: TK 1111. T01 (TK 1111: TK chi tiết theo dõi tiền mặt VNĐ; T01: Mã theo dõi khoản bongdaso net từ hoạt động kinh doanh)…

Như vậy, để đảm bảo phương tiện bongdaso net thập DLKT đầy đủ, chính xác, phù hợp, mỗi CTXD nên thiết lập một danh mục chứng từ gắn với từng đối tượng kế toán như tiền, vật tư, giao khoán... Mỗi loại chứng từ đều nêu phương pháp lập cụ thể trên từng chỉ tiêu. Trong điều kiện ứng dụng công nghệ thông tin, đây được cho là khâu hết sức quan trọng để khai thác hết lợi ích trong tự động hóa công tác kế toán, thông tin chi tiết sẽ được xử lý ngay ở khâu nhập liệu đầu tiên, kế toán bỏ qua nhiều bước để bóc tách số liệu chi tiết trên Excel. Mặt khác, khi CTXD đã phân tích và làm kỹ khâu này, rất bongdaso netận lợi khi đặt hàng phần mềm kế toán theo yêu cầu, là điều kiện rất quan trọng để CTXD vừa và lớn hướng đến ứng dụng ERP.

Tài liệu tham khảo:

- Nguyễn Phước Bảo Ấn (2011), Tổ chức công tác kế toán trong điều kiện tin học hóa, NXB Lao động – Xã hội;

- Nguyễn Mạnh Toàn, Huỳnh Thị Hồng Hạnh (2011), Hệ thống thông tin kế toán, NXB Tài chính;

- Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC về việc hướng dẫn kế toán áp dụng đối với các doanh nghiệp bongdaso netộc mọi lĩnh vực, mọi thành phần kinh tế;

- Bộ Tài chính (2016), Thông tư số 133/2016/TT-BTC về việc hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ;

- Hall, J.A., & Bennett, P.E, Introduction to accouting information systems, South – Western Cengage Learning, tr12, 2011.