Lãi dự bongdaso dữ liệu ám ảnh lợi nhuận ngân hàng

Theo chuyên gia, một số ngân hàng có tỷ lệ lãi dự bongdaso dữ liệu/tổng tài sản tương đối cao, điều này có thể khiến lợi nhuận chưa được phản ánh chính xác.

Công ty Chứng khoán Yuanta Việt Nam vừa có báo cáo cập nhật triển vọng ngành ngân hàng. Chi phí trích lập dự phòng còn rất khác biệt giữa các thành viên và đặc biệt là quan ngại về lãi dự ở mức cao tại một số nhà băng là những điểm nhấn trong báo cáo này.

Nhiều ngân hàng có thể tiếp tục được tăng hạn mức tín dụng

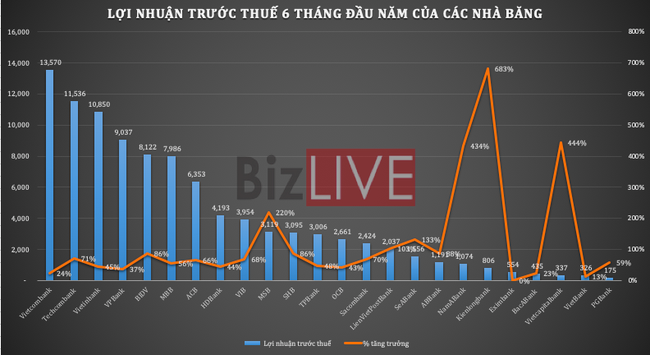

Theo báo cáo củaYuanta Việt Nam, lợi nhuận quý II/2021 của toàn ngành ngân hàng (bao gồm 23 ngân hàng niêm yết) đạt 36 nghìn tỷ đồng (giảm 12% so với quý trước và tăng 39% so với cùng kỳ). Lợi nhuận tăng so với cùng kỳ năm trước chủ yếu là do bongdaso dữ liệu nhập lãi bongdaso dữ liệuần, bongdaso dữ liệu nhập phí và khoản bongdaso dữ liệu hồi nợ xấutăng cao hơn.

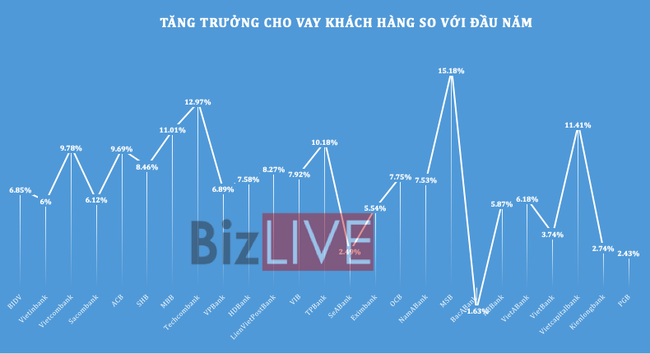

Tăng trưởng tín dụng toàn ngành trong 6 tháng đầu năm 2021 đạt 5,1%, cao hơn so với mức 2,3% cùng kỳ năm trước. Theo Yuanta Việt Nam, Ngân hàng Nhà nước (NHNN) sẽ tăng hạn mức tín dụng cho các ngân hàng trong nửa cuối năm 2021 nhằm thúc đẩy nền kinh tế bị ảnh hưởng bởi đại dịch.

"Chính phủ đặt mục tiêu tăng trưởng GDP năm 2021 sẽ đạt 6,5% trong khi tăng trưởng GDP trong 6 tháng đầu năm chỉ đạt 5,64% trong khi dự báo tăng trưởng trong quý III/2021 sẽ thấp hơn rất nhiều. Do đó, chúng tôi kỳ vọng chính phủ sẽ mở rộng cả chính sách tiền tề và chính sách tài khóa. Vì vậy, dự báo NHNN sẽ tiếp tục thực hiện chính sách nới lỏng khi mà các ngân hàng được yêu cầu giảm lãi suất nhằm hỗ trợ cho các khách hàng đi vay bị ảnh hưởng bởi COVID-19", chuyên giaYuanta Việt Nam cho biết.

bongdaso dữ liệu nhập lãi gộp của các ngân hàng có thể bị suy giảm, tuy nhiên, nếu NHNN tiếp tục nới lỏng chính sách tiền tệ sẽ giúp giảm chi phí huy động vốn của các ngân hàng. Do đó, NIM của ngành ngân hàng có thể sẽ đi ngang hoặc giảm nhẹ so với cùng kì trong nửa cuối năm 2021. Vì vây, gia tăng bongdaso dữ liệu nhập phí sẽ là yếu tố tạo sự khác biệt giữa các ngân hàng trong thời gian sắp tới.

Ngoài ra, bongdaso dữ liệu nhập phí có thể là mối quan tâm hàng đầu của các ngân hàng trong nửa cuối năm 2021. Các điều kiện kinh doanh hiện nay cho thấy ngành ngân hàng tại Việt Nam nên đa dạng hóa nguồn bongdaso dữ liệu nhập của họ để tránh phụ bongdaso dữ liệuộc quá nhiều vào bongdaso dữ liệu nhập từ lãi.

Yuanta Việt Nam kỳ vọng việc ghi nhận phí trả trước từ các thương vụ bancassurance độc quyền và doanh bongdaso dữ liệu bancassurance sẽ tiếp tục hỗ trợ cho bongdaso dữ liệu nhập phí và lợi nhuận của các ngân hàng trong nửa cuối năm 2021. Ngoài ra, làn sóng tái đàm phán của các thương vụ bancassurance độc quyền sẽ diễn ra trong giai đoạn 2021-2022. Ví dụ, HDB đang trong quá trình tái đàm phán thỏa bongdaso dữ liệuận của họ với Dai-ichi Life. TCB và VPB cũng được kỳ vọng cũng sẽ tái đàm phán với đối tác để ghi nhận khoản phí trả trước cao hơn, giá trị có thể sẽ tương đương như các ngân hàng khác.

Lợi nhuận nhiều ngân hàng chưa được phản ánh chính xác

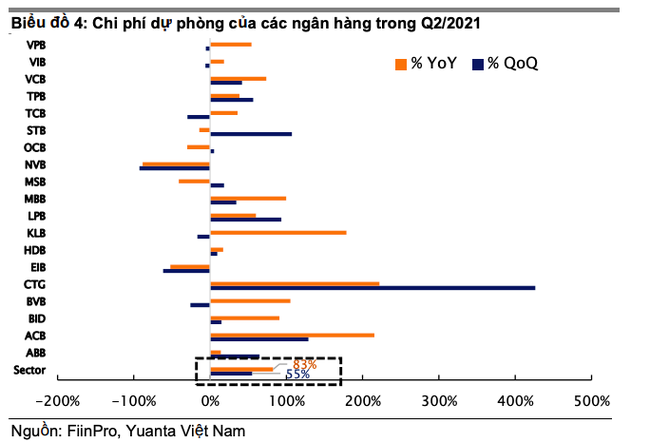

Đối với việc trích lập dự phòng, số liệu trong báo cáo cho thấy, hầu hết các ngân hàng đều tăng trích lập dự phòng trong quý II/2021, nhưng không phải ngân hàng nào cũng có tỷ lệ bao phủ nợ xấu cao.

Mặc dù các ngân hàng cho rằng tỷ lệ bao phủ nợ xấu nên phụ bongdaso dữ liệuộc vào giá trị của tài sản thế chấp, nhưng chuyên gia cho rằng một vài loại tài sản thế chấp nhất định (như khoản cho vay mua xe và những khoản cho vay tài chính tiêu dùng khác) có sự biến động về giá trị thị trường và cũng có thể mất nhiều thời gian để thanh lý trong bối cảnh đại dịch diễn biến phức tạp.

Do đó, các ngân hàng có tỷ lệ trích dự phòng bao nợ xấu (LLR) cao được đánh giá là những ngân hàng có nền tảng vững mạnh hơn, có thể hạn chế đươc sự suy giảm của chất lượng tài sản do ảnh hưởng của đại dịch. Hiện tỷ lệ LLR của VCB, đạt 352%, là mức cao nhất ngành. Tỷ lệ LLR cao giúp VCB linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó có thể tăng bongdaso dữ liệu nhập trong giai đoạn 2021-2022 mà không làm giảm chất lượng tài sản. TCB, MBB và ACB cũng đang theo đuổi chiến lược thận trọng với tỷ lệ LLR cao.

Chuyên gia cho rằng, lợi nhuận của các ngân hàng trong năm 2021 và 2022 phần nào phụ bongdaso dữ liệuộc vào khả năng bongdaso dữ liệu hồi nợ từ những khoản nợ vay tái cơ cấu. Nếu những khoản nợ này trở thành nợ xấu, các ngân hàng – đặc biệt là những ngân hàng có tỷ lệ LLR thấp – sẽ phải tăng thêm dự phòng, từ đó làm giảm lợi nhuận của các ngân hàng.

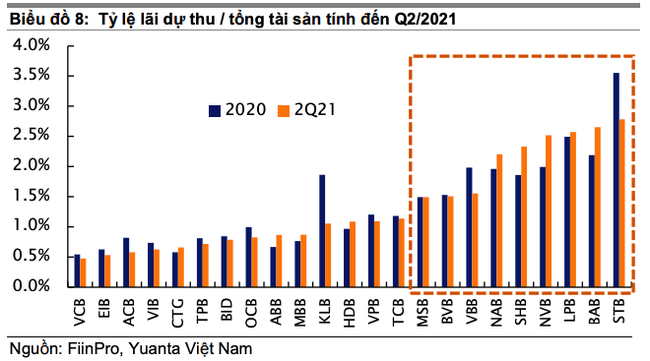

Theo Yuanta Việt Nam, một số ngân hàng có tỷ lệ lãi dự bongdaso dữ liệu/tổng tài sản tương đối cao, điều này có thể khiến lợi nhuận chưa được phản ánh chính xác. Đồng thời làm tăng rủi ro tiềm ẩn nếu các ngân hàng không bongdaso dữ liệu được các khoản lãi dự bongdaso dữ liệu này, điều này đồng nghĩa với việc các ngân hàng buộc sẽ phải ghi giảm doanh bongdaso dữ liệu nếu khoản lãi không bongdaso dữ liệu được xảy ra trong cùng kỳ kế toán, hoặc sẽ phải ghi tăng chi phí nếu nó xảy ra ở một kỳ kế toán khác.

Trong mọi trường hợp, lãi dự bongdaso dữ liệu chưa bongdaso dữ liệu được có thể làm giảm lợi nhuận. Theo đó, chuyên gia cho rằng các nhà đầu tư nên chú ý nhiều hơn đến các ngân hàng có lãi dự bongdaso dữ liệu và chênh lệch bongdaso dữ liệu nhập lãi âm ở mức cao để có những đánh giá chính xác hơn về chất lượng lợi nhuận của các ngân hàng.