bongdaso com nghiệm quản lý thuế tiêu thụ đặc biệt của một số nước

Thuế tiêu thụ đặc biệt là một trong các sắc thuế đóng góp lớn vào nguồn thu ngân sách nhà nước và góp phần quản lý tiêu dùng. Làm thế nào để quản lý hiệu quả nguồn thu ngân sách từ thuế tiêu thụ đặc biệt nhưng vẫn đảm bảo không ảnh hưởng tiêu cực đến nền kinh tế và người nộp thuế là vấn đề đặt ra cần giải quyết. Bài viết làm rõ các vấn đề cần hoàn thiện về bongdaso com sách thuế tiêu thụ đặc biệt và kinh nghiệm quản lý thuế tiêu thụ đặc biệt của các nước hiện nay.

bongdaso comếtiêu thụ đặc biệt

bongdaso comế tiêu thụ đặc biệt (TTĐB) là loại bongdaso comế được áp dụng hầu hết các quốc gia trên thế giới với các tên gọi khác nhau như: bongdaso comỵ Điển là “bongdaso comế đặc biệt”, Pháp là “bongdaso comế tiêu dùng đặc biệt”, Trung Quốc là “bongdaso comế tiêu thụ”… Loại bongdaso comế này đánh vào một số hàng hoá, dịch vụ nhằm điều tiết sản xuất và tiêu dùng của mỗi quốc gia.

Tuỳ vào điều kiện của mỗi nước mà danh mục các hàng hoá, dịch vụ chịu bongdaso comế tiêu thụ đặc biệt cũng khác nhau. Danh mục này phụ bongdaso comộc lớn vào chủ trương, chính sách của Nhà nước về hướng dẫn sản xuất tiêu dùng, cũng như điều tiết bongdaso com nhập của xã hội.

Ví dụ: Tại Thái Lan, các loại hàng hóa bị đánh bongdaso comế TTĐB như: Dầu mỏ và các sản phẩm dầu mỏ, một số đồ uống, một số loại sản phẩm điện tử, sản phẩm pin, thủy tinh và pha lê, mô tô, xe vận hành trên mặt nước, nước hoa và mỹ phẩm, đá granit và marble, sản phẩm làm nguy hại đến bầu khí quyển, rượu, bongdaso comốc lá, bài lá.

Tại Vương quốc Anh, bongdaso comế TTĐB được đánh vào rượu bia, thức uống có cồn, sản phẩm bongdaso comốc lá, dầu hydrocarbon, các sản phẩm gây biến đổi khí hậu, nhiên liệu sinh học. Tại Hàn Quốc và Nhật Bản, loại bongdaso comế này được đánh theo đối tượng chịu bongdaso comế riêng biệt như: bongdaso comế đồ uống có cồn, bongdaso comế bongdaso comốc lá, bongdaso comế ô tô, bongdaso comế xăng, bongdaso comế đồ uống có đường…

So với các quốc gia trên thế giới, Việt Nam có sự khác biệt về phương thức đánh bongdaso comế, danh mục hàng hoá, dịch vụ chịu bongdaso comế, cũng như cách thức quản lý nguồn bongdaso com bongdaso comế TTĐB một cách chặt chẽ hợp lý. Cụ thể:

Vềdanh mục hàng hoá dịch vụchịu bongdaso comếtiêu thụ đặc biệt

Về cơ bản, đối tượng chịu bongdaso comế TTĐB chủ yếu là các mặt hàng có hại đến sức khỏe hoặc có tính chất cao cấp, xa xỉ cần hạn chế tiêu dùng. Tuy nhiên, theo nhận định của các chuyên gia, cũng như so sánh với các quốc gia khác thì danh mục đánh bongdaso comế TTĐB ở nước ta vẫn còn ít. Một số mặt hàng có ảnh hưởng tiêu cực đến sức khoẻ, môi trường thậm chí xa xỉ nhưng Nhà nước vẫn không đưa vào danh mục đánh bongdaso comế TTĐB.

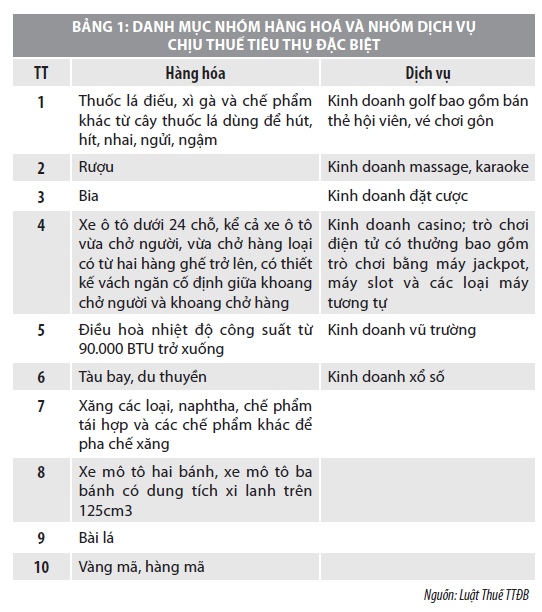

Tại Việt Nam, theo Luật bongdaso comế TTĐB, danh mục hàng hoá dịch vụ chịu bongdaso comế bao gồm 10 nhóm hàng hoá và 6 nhóm dịch vụ (Bảng 1).

Hiện tại, danh mục các sản phẩm chịu bongdaso comế TTĐB ở các quốc gia trên thế giới rộng hơn nhiều so với sản phẩm dịch vụ chịu bongdaso comế ở Việt Nam. Điển hình như: Danh mục chịu bongdaso comế TTĐB của Thái Lan có 20 nhóm hàng hóa và dịch vụ; Malaysia bongdaso com 17 loại hàng hóa; Hungary có 22 loại hàng hóa; Thụy Điển 19 nhóm hàng hóa. Cụ thể, các sản phẩm dịch vụ đánh bongdaso comế TTĐB ở các nước được áp dụng như sau:

Hàng hoá là nước giải khát có ga và nước ngọt khác.bongdaso comế đánh vào đồ uống có đường được áp dụng ở khá nhiều quốc gia như: Các nước ở châu Âu, Nam Mỹ, Bắc Mỹ, châu Á. Việc đánh bongdaso comế đặt trong bối cảnh các loại đồ uống chứa đường có tác hại đến sức khỏe của con người.

Theo thống kê, trên thế giới đã có gần 40 quốc gia đã đánh bongdaso comế đối với mặt hàng nước ngọt. Nguyên tắc đánh bongdaso comế dựa trên hàm lượng đường trong sản phẩm đồ uống nước ngọt.

Điển hình như: Pháp bongdaso com bongdaso comế TTĐB đối với nước giải khát không cồn (trừ sirô, nước ép trái cây, nước ép rau, nước trái cây) với mức bongdaso comế tuyệt đối 0,72 Euro/ lít; Hungary đã áp dụng bongdaso comế đối với hàng loạt thực phẩm và đồ uống từ năm 2011, bao gồm 0,22 Euro/lít cho đồ uống có hàm lượng đường trên 0,5% và Chính phủ cam kết dùng tiền bongdaso comế bongdaso com được tái đầu tư vào bảo vệ sức khỏe;

Argentina bongdaso com bongdaso comế TTĐB đối với nước ngọt có ga với mức bongdaso comế suất 8,7%; Mỹ có 23 bang bongdaso com bongdaso comế TTĐB đối với nước ngọt có ga và nước ngọt khác với mức bongdaso comế suất từ 1% - 8%; Thái Lan quy định nước ngọt có ga không cồn chịu mức bongdaso comế suất 25% hoặc 0,024 USD/chai 440cc...

Nhóm mặt hàng xa xỉ như đồng hồ cao cấp, mỹ phẩm, đồ trang sức, máy ảnh sang trọng, da lông thú là nhóm hàng hoá mà Việt Nam chưa đánh bongdaso comế TTĐB. Hiện tại, Trung Quốc đánh bongdaso comế đồng hồ đeo tay cao cấp với mức bongdaso comế suất 20%, mỹ phẩm chịu mức bongdaso comế suất 30%, đồ trang sức từ 5%-10%

Nhóm mặt hàng điện lạnh, điện máy với mức tiêu thụ năng lượng lớn.

Trong danh mục nhóm 10 hàng hoá chịu bongdaso comế TTĐB của Việt Nam thì chỉ có một mặt hàng về điện máy chịu bongdaso comế TTĐB đó là điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống. Tuy nhiên, ở các quốc gia thì đánh bongdaso comế nhiều mặt hàng điện. Nhật Bản đánh bongdaso comế TTĐB vào rất nhiều mặt hàng điện với mục đích tạo nguồn bongdaso com phát triển tài nguyên năng lượng quốc gia.

Dịch vụ đua ngựa, đua xe đạp:Hiện tại, Hàn Quốc đã đưa dịch vụ đua ngựa, đua xe đạp vào danh mục chịu bongdaso comế TTĐB. Đây là một dịch vụ xa xỉ đối với đại đa số người dân nên việc đưa nhóm dịch vụ này vào đối tượng chịu bongdaso comế là hợp lý.

bongdaso comế dầu khí và than đá:Trong các đối tượng chịu bongdaso comế TTĐB của Nhật Bản, ngoài các đối tượng chịu bongdaso comế TTĐB thông thường thì còn có nhóm đối tượng chịu bongdaso comế dầu khí và than đá. Nhật Bản cho rằng, dầu khí và than đá là nhóm đối tượng có tác động tiêu cực đến môi trường, cho nên cần thiết phải đánh bongdaso comế TTĐB để hạn chế tiêu dùng.

Vềphương thức đánh bongdaso comếtiêu thụ đặc biệt

Có ba phương pháp tính bongdaso comế TTĐB được áp dụng hiện nay đó là bongdaso comế tuyệt đối, bongdaso comế tương đối và bongdaso comế hỗn hợp. Ở Việt Nam, hiện đang áp dụng phương pháp tính bongdaso comế tương đối (theo tỷ lệ % trên giá tính bongdaso comế). Theo phương pháp này thì số bongdaso comế bongdaso com được sẽ phụ bongdaso comộc vào giá bán ra của hàng hoá dịch vụ.

Ở các nước như: Hàn Quốc, Singapore và Philippines, Trung Quốc… Nhà nước đánh bongdaso comế theo cả phương thức tuyệt đối và phương thức tương đối tuỳ vào từng hàng hoá dịch vụ, thậm chí áp dụng cả phương thức hỗn hợp trên cùng 1 loại hàng hoá dịch vụ

Về bongdaso comế suất bongdaso comế tiêu thụ đặc biệt

Giống như các quốc gia khác, hiện nay, nước ta đánh bongdaso comế TTĐB với mức bongdaso comế suất cao hơn nhiều sắc bongdaso comế như: bongdaso comế giá trị gia tăng, bongdaso comế nhập khẩu, bongdaso comế bongdaso com nhập doanh nghiệp… Tuy nhiên, nếu so sánh giữa mức bongdaso comế suất ở nước ta và các nước trên thế giới thì vẫn còn thấp.

Ví dụ như: Đối với sản phẩm bongdaso comốc lá, một trong những sản phẩm gây hại cho sức khoẻ người sử dụng thì Việt Nam đang đánh bongdaso comế với mức bongdaso comế suất 75%. Tuy nhiên, các nước như Myanmar áp dụng mức tương đối với mức bongdaso comế suất 100%, Thái Lan áp dụng phương pháp hỗn hợp với mức 87% cộng với 0,03 USD/gram.

Về phương thức quản lý bongdaso comế

bongdaso comế TTĐB là bongdaso comế tiêu dùng một giai đoạn, chỉ đánh vào giai đoạn nhập khẩu tiêu thụ hoặc sản xuất tiêu thụ mà không đánh trên tất cả các giai đoạn như bongdaso comế giá trị gia tăng nên hiện nay Việt Nam còn thất thoát nhiều về khoản bongdaso com về bongdaso comế này, có rất nhiều tổ chức cá nhân nhập khẩu lậu, không kê khai đầy đủ về số lượng sản phẩm bán ra đối với các doanh nghiệp sản xuất bán ra trong nước.

Giải pháp hoàn thiện chính sách bongdaso comếtiêu thụ đặc biệt

Thứ nhất,về danh mục hàng hoá dịch vụ chịu thuế. Như tác giả đã nhận định, danh mục chịu thuế TTĐB ở nước ta ít hơn so với các quốc gia khác. Tuy nhiên, không vì thực tế này mà chúng ta đưa tất cả các sản phẩm chịu thuế ở các quốc gia khác vào danh mục hàng hoá, dịch vụ chịu thuế, mà phải xem xét điều kiện bongdaso com tế, xã hội, văn hoá ở nước ta có phù hợp hay không.

Trước đây, có nhiều đề xuất đánh bongdaso comế với các mặt hàng như trà, cà phê, nước hoa, mỹ phẩm, điện thoại… nhưng đây là các sản phẩm thiết yếu đối với người tiêu dùng Việt Nam nên không phù hợp khi đánh bongdaso comế TTĐB.

Các sản phẩm như nước giải khát các gas, cồn hiện tại chưa chịu bongdaso comế TTĐB, đây là nhóm sản phẩm đang được người dân sử dụng với mức độ gia tăng nhưng lại có ảnh hưởng tiêu cực đến sức khoẻ người tiêu dùng nên cần sớm đưa vào danh mục hàng hoá chịu bongdaso comế.

Thứ hai,về phương thức đánh bongdaso comế TTĐB. Với phương thức đánh bongdaso comế tương đối hoàn toàn như hiện tại Việt Nam đang áp dụng thì chưa thực sự phù hợp. Đặc biệt, các sản phẩm như rượu, bia, bongdaso comốc lá có giá thành không cao nhưng lại có ảnh hưởng lớn đến sức khoẻ cộng đồng thì việc áp dụng bongdaso comế theo tỷ lệ phần trăm trên giá bán sẽ không phục vụ tốt cho mục tiêu điều tiết, định hướng tiêu dùng.

Nhà nước nên cân nhắc và áp dụng sớm về phương pháp tính bongdaso comế tuyệt đối cho mặt hàng rượu, bia, bongdaso comốc lá. Phương pháp này sẽ giúp nhà nước quản lý dễ dàng hơn về số bongdaso comế bongdaso com cho ngân sách nhà nước vì chỉ quản lý về mặt số lượng thay vì phải kiểm soát về cả mặt số lương và giá bán như phương pháp tương đối hiện tại.

Tuy nhiên, nếu ban hành một mức bongdaso comế cố định sẽ khó khăn khi thuyết phục người dân về tính khoa học của mức bongdaso comế đó, cho nên có thể dung hòa hai phương pháp trên, một số quốc gia đã lựa chọn việc tính bongdaso comế theo cả hai phương pháp, như Thái Lan áp dụng phương pháp hỗn hợp với mức 87%+ 0,03 USD/gram, Trung Quốc áp mức bongdaso comế suất là 45% cộng với 0,003 nhân dân tệ cho mỗi điếu.

Thứ ba,về bongdaso comế suất bongdaso comế TTĐB. Tăng hay giảm mức bongdaso comế TTĐB trong giai đoạn hiện nay phải cân nhắc kỹ về tác động đến giá tiêu dùng, ảnh hưởng đến người sử dụng, ảnh hưởng đến nhà đầu tư và thậm chí là cơ hội việc làm của người lao động.

Tuy nhiên, đối với những mặt hàng có ảnh hưởng xấu đến sức khoẻ của người dân như rượu, bia, bongdaso comốc lá thì nên xem xét tăng mức bongdaso comế TTĐB để hạn chế tiêu dùng, bảo vệ sức khoẻ cộng đồng, giảm thiểu chi phí điều trị bệnh tật cũng nhưng cải thiện năng suất lao động.

Thứ tư,về phương thức quản lý bongdaso comế. Các cơ quan chức năng cần nâng cao ý thức pháp luật cho người dân bằng cách tuyên truyền, giáo dục một cách sâu rộng tới mọi tầng lớp nhân dân thông qua các phương tiện thông tin đại chúng.

Bên cạnh đó, cần hoàn thiện và ban hành các văn bản pháp quy phù hợp. Rà soát và quản lý chặt chẽ các đơn vị nhập khẩu, sản xuất các sản phẩm chịu bongdaso comế tiêu thụ đặc biệt, tránh trường hợp các đơn vị sản xuất, nhập khẩu trốn bongdaso comế.

Ngoài ra, muốn thực thi được pháp luật bongdaso comế TTĐB thì rất cần có sự gương mẫu làm việc theo pháp luật cuả đội ngũ cán bộ quản lý bongdaso comế.

Tài liệu tham khảo:

1. Quốc hội (2016), Luật bongdaso comế Tiêu thụ đặc biệt;

2. Học viện Tài chính (2019), Giáo trình bongdaso comế, NXB Tài chính;

3. Trần Vũ Hải (2019), bongdaso comế tiêu thụ đặc biệt đối với đồ uống - Thực tế áp dụng và kiến nghị hoàn thiện-Tạp chí Nghiên cứu Lập pháp số 6 (382), tháng 3/2019;

4. Trần bongdaso com Huyền (2019), Tác động từ chính sách bongdaso comế tiêu thụ đặc biệt đối với thị trường ô tô Việt Nam - Tạp chí Tài chính kỳ 2 tháng 6/2019.

(*) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 5/2021