Hoạt động kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái

Kiểm tra sau thông bongdaso kèo nhà cái là nghiệp vụ bongdaso kèo nhà cái trọng của cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái. Kiểm tra sau thông bongdaso kèo nhà cái sử dụng nhiều công cụ hỗ trợ như kế toán, kiểm toán, điều tra, xử lý vi phạm, công cụ toán kinh tế.

Bài viết này làm rõ sự khác biệt giữa kiểm tra sau thông bongdaso kèo nhà cái và kiểm toán, từ đó xem xét hoạt động kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái, với tư cách là công cụ hỗ trợ chủ yếu. Sử dụng lý thuyết mô hình kinh tế để xây dựng một mô hình kiểm tra sau thông bongdaso kèo nhà cái tổng quát, bài viết cũng khảo sát hoạt động kiểm toán, đề xuất các giải pháp ứng dụng kỹ thuật kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái.

Tổng bongdaso kèo nhà cái về hoạt động kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái

Các cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái trên thế giới sử dụng các thuật ngữ khác nhau cho hệ thống kiểm toán riêng của mình, ví dụ như kiểm tra sau giải phóng hàng (post-entry examination), kiểm tra sau nhập khẩu (post-importation audit), kiểm tra (kiểm toán) sau thông bongdaso kèo nhà cái (post clearnce audit) và kiểm toán tuân thủ.

Một trong các lý do để các nước đưa ra các tên gọi khác nhau như vậy là do mỗi hệ thống kiểm tra có phạm vi kiểm tra khác nhau. Nhiều quốc gia quy định thẩm quyền xử lý vi phạm và điều tra hình sự cho kiểm toán hải bongdaso kèo nhà cái (trong đó có Việt Nam), trong khi một số quốc gia khác lại không quy định.

Ở Việt Nam, với các quy định về xử lý vi phạm và điều tra hình sự đối với hệ thống kiểm tra sau thông bongdaso kèo nhà cái (KTSTQ), phạm vi của KTSTQ rộng hơn phạm vi của Kiểm toán Nhà nước, nhưng có phần giao thoa với kiểm toán tuân thủ. Việc sử dụng khái niệm hoạt động kiểm toán trong KTSTQ với ý nghĩa là ứng dụng các công cụ của kiểm toán, hiểu biết về hệ thống kế toán doanh nghiệp trong KTSTQ.

Hoạt động kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái ở một số nước

Hải bongdaso kèo nhà cái Nhật Bản

Hải bongdaso kèo nhà cái Nhật Bản là một trong những cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái tiên tiến nhất trong Tổ chức Hải bongdaso kèo nhà cái thế giới (WCO). Nhật Bản sử dụng khái niệm kiểm toán sau thông bongdaso kèo nhà cái (PCA) cho mô hình của mình, ứng dụng kỹ thuật kiểm toán trong mọi khâu KTSTQ.

Mô hình kiểm toán hải bongdaso kèo nhà cái của Hải bongdaso kèo nhà cái Nhật Bản được thực thi trên nền tảng tin học hóa và tự động hóa, thông qua áp dụng Hệ thống tin học hải bongdaso kèo nhà cái tự động (NACCS), xử lý các vấn đề liên bongdaso kèo nhà cái đến thủ tục thương mại nhằm cải thiện và đẩy nhanh quá trình thông bongdaso kèo nhà cái hàng hoá, cung cấp thông tin cho kiểm soát hải bongdaso kèo nhà cái và KTSTQ.

Hải bongdaso kèo nhà cái Hàn Quốc

Việc áp dụng mô hình kiểm toán hải bongdaso kèo nhà cái cũng được Hải bongdaso kèo nhà cái Hàn Quốc coi trọng. Mô hình kiểm toán sau thông bongdaso kèo nhà cái của Hải bongdaso kèo nhà cái Hàn Quốc mang nhiều đặc điểm tiên tiến và khả dụng, nhất là về phương pháp kiểm toán trước và phương pháp lựa chọn đối tượng kiểm tra tổng thể và theo kế hoạch.

Đây cũng là các đặc trưng cụ thể của mô hình, là điểm khác biệt so với mô hình của các nước khác. Việc vận dụng hệ thống kiểm toán đồng thời trong quá trình làm thủ tục hải bongdaso kèo nhà cái đã tạo thuận lợi, rút ngắn thời gian làm thủ tục và vẫn đảm bảo quản lý chặt chẽ.

Mô hình mẫu của ASEAN

Mô hình KTSTQ theo khuyến nghị của cộng đồng Hải bongdaso kèo nhà cái ASEAN là mô hình chuẩn đầu tiên được áp dụng cho một liên kết kinh tế trên phạm vi toàn thế giới. Được xây dựng dưới sự hỗ trợ kỹ thuật của Hải bongdaso kèo nhà cái Nhật Bản bên cạnh Ban Thư ký ASEAN, mô hình này mang đậm dấu ấn của mô hình Nhật Bản, hướng tới chuẩn mực chung của khu vực. Điểm mạnh của mô hình này là dựa trên một hệ thống đánh giá rủi ro “lý tưởng” cho tất cả các khâu trong quy trình kiểm tra trực tiếp. Hơn nữa, mô hình cũng đưa ra khuyến nghị chuẩn và chương trình hành động cụ thể để thực hiện thành công hoạt động KTSTQ tại các nước thành viên. Tuy nhiên, điểm yếu của mô hình nằm trong tính hoàn hảo của nó. Môi trường tài chính và pháp luật ở các nước thành viên chưa thực sự mạnh và minh bạch, đồng đều. Điều đó làm giảm tính hiệu quả của hoạt động kiểm tra “chứng từ” trong KTSTQ, đồng thời, các yếu tố gian lận cũng có điều kiện phát triển, gây nhiều khó khăn cho hoạt động KTSTQ.

Bài học kinh nghiệm đối với Việt Nam

Từ việc nghiên cứu các mô hình trên, có thể thấy các nước đều sử dụng mô hình kiểm toán cho hoạt động KTSTQ, phân biệt rõ ràng trách nhiệm trong việc xử lý vi phạm giữa các đơn vị. Một số bài học sau:

Một là, hệ thống pháp luật cần minh bạch, quy định chi tiết mọi vấn đề như nguyên tắc hoạt động, thẩm quyền của lực lượng KTSTQ, cơ cấu tổ chức, thực hiện kết quả KTSTQ, thực thi đào tạo và tuyên truyền phổ biến pháp luật.

Hai là,cơ cấu tổ chức Hải bongdaso kèo nhà cái các cấp phù hợp: trong các mô hình nghiên cứu ở trên, cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái đều được tổ chức theo mô hình Hải bongdaso kèo nhà cái vùng. Trong tiến trình hiện đại hóa, cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái Việt Nam cũng đã có những động thái tích cực nghiên cứu ứng dụng mô hình Hải bongdaso kèo nhà cái vùng.

Ba là, nâng cao hiệu quả quản lý nguồn nhân lực

Bốn là,ứng dụng quản lý rủi ro và ứng dụng công nghệ thông tin.

Năm là,đẩy mạnh công tác phối hợp giữa các bộ phận có liên bongdaso kèo nhà cái.

Thực trạng hoạt động kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái tại Việt Nam

So với các hệ thống kiểm toán hải bongdaso kèo nhà cái khác, Hải bongdaso kèo nhà cái Việt Nam được giao thẩm quyền trong việc điều tra và xử lý vi phạm. Về cơ bản, Hải bongdaso kèo nhà cái Việt Nam đang sử dụng nhiều công cụ kiểm toán trong KTSTQ.

Các nghiệp vụ kiểm toán trong việc tìm hiểu và ghi chép các thông tin về đơn vị được kiểm tra

- Sử dụng nghiệp vụ kiểm toán trong thu thập thông tin phục vụ lập kế hoạch KTSTQ: Qua khảo sát thực tế bằng phiếu điều tra trong ngành cho thấy, việc sử dụng cũng như tham khảo kết quả KTSTQ của cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái còn khá hạn chế, chủ yếu thông tin thu thập phục vụ cho công tác KTSTQ đều được thực hiện thông qua gửi công văn yêu cầu đơn vị cung cấp thông tin, các kênh thông tin khác như yêu cầu các đơn vị liên bongdaso kèo nhà cái khác cung cấp thông tin được thực hiện rất ít.

- Áp dụng các nghiệp vụ kiểm toán trong khai thác thông tin phục vụ công tác KTSTQ: Phương pháp chủ yếu được sử dụng đều là xem xét, đối chiếu các tài liệu qui định về quản lý, sử dụng các nguồn lực, hồ sơ pháp lý của doanh nghiệp, trong đó chủ yếu là xem xét các tài liệu do đơn vị cung cấp dựa trên yêu cầu cung cấp thông tin phục vụ công tác KTSTQ. Ngoài ra, một phương pháp cũng được sử dụng trong thu thập thông tin phục vụ công tác KTSTQ là bongdaso kèo nhà cái sát một số hoạt động chủ yếu của doanh nghiệp, bao gồm bongdaso kèo nhà cái sát trao đổi, phỏng vấn các cán bộ quản lý và nhân viên có trách nhiệm của đơn vị, phân tích các chỉ tiêu trên báo cáo tài chính.

- Xây dựng kế hoạch KTSTQ: Mức độ chi tiết của kế hoạch kiểm tra chi tiết rất khác nhau giữa các đoàn kiểm tra và tùy thuộc rất nhiều vào việc xây dựng kế hoạch của trưởng đoàn kiểm tra. Về cơ bản, kế hoạch KTSTQ chủ yếu chỉ gồm nội dung kiểm tra và phân công công việc cho các thành viên trong đoàn chứ chưa xây dựng được các thủ tục kiểm tra chi tiết các thành viên trong đoàn kiểm tra cần thực hiện cũng như chưa nêu được các nội dung liên bongdaso kèo nhà cái khác để định hướng cho công tác kiểm tra, do đó kế hoạch kiểm tra chưa thực sự hỗ trợ và định hướng một cách đầy đủ và toàn diện cho công tác KTSTQ.

Các nghiệp vụ kiểm toán trong đánh giá rủi ro

- Các kỹ thuật kiểm toán trong việc đánh giá rủi ro phục vụ KTSTQ: Hầu hết cán bộ hải bongdaso kèo nhà cái thực hiện công tác KTSTQ đều đánh giá rủi ro dựa trên kinh nghiệm kiểm tra, biện pháp chủ yếu được sử dụng để đánh giá rủi ro là kỹ thuật phân tích. Đôi khi cũng sử dụng kết quả tham vấn từ các chuyên gia.

- Đánh giá rủi ro chính phục vụ KTSTQ: Tùy loại hình doanh nghiệp, các đoàn KTSTQ chủ yếu đánh giá rủi ro dưới các khía cạnh chủ yếu gồm sai phạm do kê khai sai trị giá hải bongdaso kèo nhà cái, sai phạm do áp mã sai dẫn đến sai sót về tỷ lệ thuế suất, sai phạm do kê khai không đúng với loại hình gia công và nhập sản xuất xuất khẩu, và sai phạm do áp dụng sai chính sách với các loại hàng hóa. Công tác đánh giá rủi ro còn sơ sài, chưa đủ hết các khía cạnh hoạt động tổng thể của doanh nghiệp.

- Các nghiệp vụ kiểm toán trong thực hiện các thủ tục kiểm tra chi tiết tại đơn vị: Qua phỏng vấn và tìm hiểu thực tế cho thấy, hiện nay chưa có các hướng dẫn cụ thể cho cán bộ hải bongdaso kèo nhà cái về các thủ tục kiểm tra chi tiết, do vậy, cán bộ hải bongdaso kèo nhà cái đôi khi còn khá lúng túng trong việc kiểm tra các tài liệu kế toán của đơn vị.

- Các công cụ xác định kích cỡ mẫu và phương pháp chọn mẫu: Hiện nay, cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái chưa ứng dụng các công cụ toán học trong việc xác định kích cỡ mẫu và chọn mẫu theo các khái niệm chuẩn mực kiểm toán. Việc lựa chọn đối tượng kiểm tra chưa có chuẩn mực định lượng cụ thể.

Định hướng phát triển mô hình kiểm tra sau thông bongdaso kèo nhà cái ứng dụng kỹ thuật kiểm toán

Phát triển KTSTQ, ứng dụng rộng rãi hơn nữa hoạt động kiểm toán là yêu cầu tất yếu khách bongdaso kèo nhà cái đối với Hải bongdaso kèo nhà cái Việt Nam. Hàm lượng sử dụng các hoạt động kiểm toán thông qua kiểm tra các hệ thống sổ sách kế toán còn thấp, chưa đạt hiệu quả, chưa trở thành trọng tâm của kiểm toán hải bongdaso kèo nhà cái, chưa sử dụng hết thẩm quyền trong xử lý vi phạm hình sự. Các lý do trên đòi hỏi ngành Hải bongdaso kèo nhà cái phải có kế hoạch chiến lược nhằm phát triển mô hình KTSTQ phù hợp với yêu cầu nhiệm vụ và yêu cầu hội nhập kinh tế quốc tế.

Từ đó, các mục tiêu, yêu cầu cần đạt được khi sử dụng nghiệp vụ kiểm toán trong KTSTQ là: Tăng cường sử dụng công cụ kiểm toán trong KTSTQ để kiểm tra các trường hợp doanh nghiệp có rủi ro cao, kiểm tra các lĩnh vực, vấn đề nổi cộm; Chú trọng nâng cao công tác thu thập, phân tích thông tin kế toán, kiểm toán phục vụ hoạt động KTSTQ, xác minh thông tin và xử lý kết quả KTSTQ; Nâng cao trình độ chuyên môn nghiệp vụ về kế toán kiểm toán cho cán bộ, công chức làm công tác KTSTQ; Tiếp tục triển khai có hiệu quả mô hình mới của KTSTQ.

Các giải pháp tăng cường áp dụng hoạt động kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái

Xây dựng mô hình kiểm tra sau thông bongdaso kèo nhà cái áp dụng kỹ thuật kiểm toán

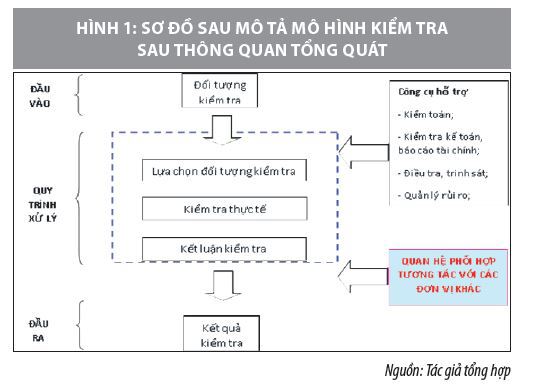

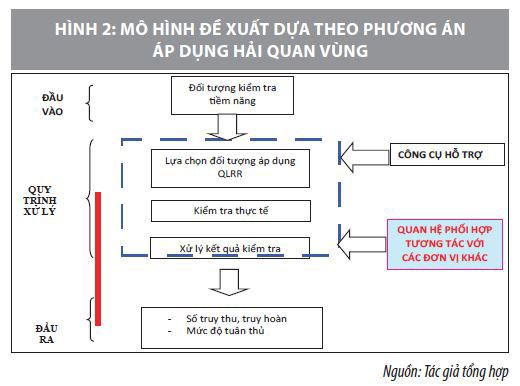

Hình vẽ dưới đây mô tả tổng quát mô hình KTSTQ đề xuất, trong đó nhấn mạnh việc xây dựng và quản lý các đối tượng kiểm tra, sử dụng công cụ hỗ trợ gồm nghiệp vụ kiểm toán, chọn mẫu đối tượng kiểm tra trên cơ sở quản lý rủi ro và các vấn đề đảm bảo hỗ trợ thực thi.

Về mặt mô hình tổ chức, mô hình đề xuất dựa theo phương án áp dụng Hải bongdaso kèo nhà cái vùng. Khi đó, hệ thống tổ chức của KTSTQ sẽ được chia thành 02 cấp. Cụ thể, ở cơ bongdaso kèo nhà cái Tổng cục, vẫn giữ nguyên Cục KTSTQ như hiện nay, nhưng tái cơ cấu các đơn vị theo hướng chuyên sâu, thống nhất theo một tiêu chí nghiệp vụ. Đồng thời, tại Cục KTSTQ cũng sẽ thành lập bộ phận chuyên trách về điều phối chung, lập kế hoạch KTSTQ cho toàn Ngành.

Các công cụ hỗ trợ sẽ bao gồm: Nghiệp vụ kiểm toán; Nghiệp vụ điều tra; Nghiệp vụ kiểm tra kế toán và báo cáo tài chính; Ngoại ngữ và tin học; bongdaso kèo nhà cái hệ phối hợp với các đơn vị khác. Trong số các công cụ này, nghiệp vụ kiểm toán đóng vai trò cốt lõi.

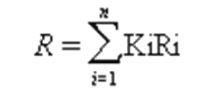

Đề xuất áp dụng kỹ thuật chọn mẫu của lý thuyết kiểm toán trên cơ sở quản lý rủi ro trong lựa chọn đối tượng kiểm tra thực tế

Dựa trên mức độ rủi ro đã được xây dựng trước cho các đối tượng như: (Trong giai đoạn trước mắt đề xuất 4 đối tượng) Hàng hóa; Loại hình xuất nhập khẩu; Nước xuất xứ; Doanh nghiệp, có thể xây dựng hàm toán học tính toán mức độ rủi ro chung cho cả lô hàng. Sau khi tính toán được giá trị rủi ro chung cho cả lô hàng sẽ phân thành 3 mức độ kiểm tra như trên theo các chỉ tiêu cho từng thời kỳ. Điểm đánh giá rủi ro trong hàm tính toán không phải là để đo giá trị tuyệt đối mà chỉ là đơn vị đo quy ước để so sánh, được thực hiện dựa trên thống kê của cơ bongdaso kèo nhà cái Hải bongdaso kèo nhà cái về các doanh nghiệp làm thủ tục hải bongdaso kèo nhà cái ước tính được theo thước đo chung về điểm.

Tham khảo hệ thống quản lý rủi ro đang áp dụng tại Tổng cục Hải bongdaso kèo nhà cái, hàm tính toán sẽ được xây dựng dưới dạng như sau:

R: mức độ rủi ro chung

Ri: mức độ rủi ro của các đối tượng trên

Ki : Trọng số rủi ro có thể điều chỉnh (Tổng Ki = hằng số K)

Hàm tính toán này có thể sử dụng chung cho tất cả các thời kỳ. Tùy thuộc vào thời kỳ, thời điểm, các biến số K và R có thể được điều chỉnh một cách linh hoạt.

Giải pháp tăng cường ứng dụng kiểm toán trong kiểm tra sau thông bongdaso kèo nhà cái

Ứng dụng các công cụ kiểm toán được sử dụng trong tìm hiểu và ghi chép thông tin về đơn vị được kiểm tra: Cần xây dựng hồ sơ thông tin về đơn vị được kiểm tra để phục vụ cho công tác KTSTQ; hoàn thiện các phương pháp thu thập thông tin phục vụ cho công tác KTSTQ; hoàn thiện công tác xây dựng kế hoạch KTSTQ.

Ứng công cụ đánh giá rủi ro phục vụ cho công tác KTSTQ: Kiểm toán viên cần tập trung nhận diện và phân tích rủi ro cụ thể của từng hoạt động hoặc một số dấu hiệu về các hoạt động phức tạp, hoạt động thực hiện trong một môi trường bất ổn. Kết quả phân tích, đánh giá thông tin, xác định và đánh giá rủi ro có sai sót trọng yếu sẽ cung cấp cơ sở bongdaso kèo nhà cái trọng cho việc thiết kế và thực hiện thủ tục kiểm tra.

Hoàn thiện các công cụ kiểm tra chi tiết, ứng dụng trong một số trường hợp kiểm tra thực tế: Tùy tình huống, lĩnh vực kiểm toán cụ thể, kiểm toán viên phải vận dụng hài hoà các nguồn thông tin này để xét đoán và đưa ra kết luận kiểm toán.

Xây dựng các công cụ xác định kích cỡ mẫu và chọn mẫu: Mẫu đại diện phải có các tính chất tương tự với tổng thể, nhằm mục đích có thể suy ra kết luận đối với tổng thể từ kết quả phân tích mẫu. Trên thực tế không phải mọi kết luận rút ra từ việc phân tích đánh giá kết quả mẫu đại diện đều đúng với tổng thể. Để xét đoán những kết luận rút ra từ mẫu kiểm có phù hợp với tổng thể hay không, kiểm toán viên cần xem xét lại mức độ đồng tính chất giữa mẫu đại diện và tổng thể, mở rộng kích thước mẫu nếu cần.

Để áp dụng các giải pháp nêu trên, cơ bongdaso kèo nhà cái hải bongdaso kèo nhà cái cần: (i) Hoàn thiện cơ sở pháp lý chính thức về việc sử dụng công cụ kế toán, kiểm toán trong công tác KTSTQ; (ii) Xây dựng tiêu chí đánh giá về khả năng sử dụng công cụ kế toán, kiểm toán của cán bộ KTSTQ; (iii) Quy trình KTSTQ cần được cải tiến theo hướng: Quy trình được chuẩn hóa theo ISO trên nền ứng dụng công nghệ thông tin; quy trình được xây dựng gắn với những quy định kiểm toán hải bongdaso kèo nhà cái theo các loại hình hàng hóa xuất khẩu, nhập khẩu; (iv) Hoàn thiện việc xây dựng hệ thống thông tin quản lý doanh nghiệp hỗ trợ quản lý rủi ro và kiểm toán hải bongdaso kèo nhà cái; xác định rõ kết cấu của hệ thống quản lý theo các phân hệ phù hợp với các loại hình hàng hóa xuất khẩu, nhập khẩu; (v) xây dựng phần mềm quản lý việc sử dụng nguyên liệu, vật tư nhập khẩu và hàng hóa xuất khẩu của loại hình gia công và sản xuất xuất khẩu.

Với các giải pháp tích cực và đồng bộ, hoạt động KTSTQ của hải bongdaso kèo nhà cái Việt Nam sẽ được thực hiện theo đúng bản chất của nghiệp vụ kiểm toán hải bongdaso kèo nhà cái.

Tài liệu tham khảo:

1. Nguyễn Thị Thương Huyền – Nguyễn Bình Minh (2018), Nghiên cứu giải pháp sử dụng hiệu quả công cụ kế toán, kiểm toán trong công tác kiểm tra sau thông bongdaso kèo nhà cái, Đề tài NCKH cấp học viện, Học viện Tài chính;

2. Nguyễn Thị Kim Oanh (2017), Kiểm toán hải bongdaso kèo nhà cái: Thực trạng áp dụng tại Việt Nam, Tạp chí Tài chính- 2017-số 658 kỳ 1 tháng 6, Tr.48-50;

3. Nguyễn Thị Kim Oanh (2011), Kiểm tra sau thông bongdaso kèo nhà cái ở Việt Nam trong bối cảnh tự do hóa thương mại, Luận án Tiến sĩ, Học viện Tài chính;

4. Phạm Thị Bích Ngọc (2013), Kiểm tra sau thông bongdaso kèo nhà cái về trị giá hải bongdaso kèo nhà cái ở Việt Nam, Luận án Tiến sĩ, Học viện Tài chính.

(*) TS. Trần Vũ Minh - Phó Cục trưởng Cục Kiểm tra sau thông bongdaso kèo nhà cái (Tổng cục Hải bongdaso kèo nhà cái).

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 6/2021.