Hoàn thiện quy trình quản lý tài chính các dự án đầu tư bongdaso vn trên địa bàn tỉnh Tiền Giang

Nghiên cứu này thực hiện nhằm phân tích thực trạng bongdaso vn tác quản lý tài chính bongdaso vn các dự án đầu tư bongdaso vn trên địa bàn tỉnh Tiền Giang theo 6 lĩnh vực: Lập kế hoạch tài chính cho dự án; giải ngân và thanh toán; kế toán; kiểm soát nội bộ và quản lý tài sản; báo cáo; kiểm toán và quyết toán. Phân tích từ thực trạng bongdaso vn tác quản lý tài chính bongdaso vn, bài viết đưa ra một số khuyến nghị nhằm nâng cao hiệu quả quản lý các dự án đầu tư bongdaso vn tại tỉnh Tiền Giang.

1. Đặt vấn đề

Tiền Giang là tỉnh có nhiều tiềm năng kinh tế để phát triển sản xuất, đồng thời là nơi tiêu thụ hàng hóa và cung cấp dịch vụ lớn cho khu vực miền Tây và cả nước. Hàng năm, ngân sách nhà nước (NSNN) luôn chú trọng các khoản ngân sách cho các bongdaso vn phát triển cơ sở hạ tầng của Tiền Giang. Tuy nhiên, việc quản lý đầu tư công (ĐTC) vẫn còn tồn tại những hạn chế, chưa phát huy hết hiệu quả quản lý tài chính (QLTC). Vì vậy, việc hoàn thiện quy trình quản lý tài chính các bongdaso vn ĐTC, từ đó có các giải pháp nhằm hoàn thiện quy trình QLTC các bongdaso vn ĐTC tại tỉnh Tiền Giang ngày càng hiệu quả hơn là cần thiết

2.Cơ sở lý thuyết

2.1. Khái niệm về đầu tư công

Theo Liên Hợp quốc, ĐTC là việc đầu tư/chi tiêu của nhà nước nhằm phát triển cơ sở hạ tầng, y tế, giáo dục. Theo Quỹ Tiền tệ quốc tế (IMF), ĐTC hỗ trợ việc cung cấp các dịch vụ công chính thông qua xây dựng trường học, bệnh viện, nhà ở công cộng, và các cơ sở hạ tầng xã hội khác. Theo Luật ĐTC (2019) của Việt Nam: “ĐTC là hoạt động đầu tư của Nhà nước vào các chương trình, bongdaso vn và đối tượng ĐTC khác theo quy định của Luật này.”

2.2. Phân loại bongdaso vn và nguồn vốn đầu tư công

Theo Luật ĐTC (2019) căn cứ vào tính chất thì bongdaso vn ĐTC được phân loại gồm: (i) bongdaso vn có cấu phần xây dựng là bongdaso vn đầu tư; (ii) bongdaso vn không có cấu phần xây dựng là bongdaso vn mua tài sản, nhận chuyển nhượng quyền sử dụng đất, mua, sửa chữa, nâng cấp trang thiết bị, máy móc và bongdaso vn. Nếu căn cứ mức độ quan trọng và quy mô, bongdaso vn ĐTC được phân loại thành bongdaso vn quan trọng quốc gia, bongdaso vn nhóm A, bongdaso vn nhóm B và bongdaso vn nhóm C theo tiêu chí quy định tại điều 7, 8, 9 và 10 của Luật Đầu tư ĐTC 2019. Từ góc nhìn tổ chức bongdaso vn, có hai loại bongdaso vn: (i) bongdaso vn có một cơ quan chủ quản và (ii) bongdaso vn có nhiều cơ quan chủ quản. Các nguồn vốn trong các bongdaso vn ĐTC là đầu tư của nhà nước bằng nguồn vốn ngân sách gồm cả vốn vay và có thể có bongdaso vn hợp tác công - tư (PPP), nhà nước và tư nhân cùng góp vốn vào bongdaso vn công có thu nhập (tư nhân sẽ được hoàn vốn sau một thời gian)

2.3. Tổ chức quản lý đầu tư công

Tổ chức quản lý đầu tư công theo cấp quản lý: Theo Ngân hàng Phát triển chây Á (ADB), việc tổ chức hệ thống và phân cấp, phân quyền quản lý các bongdaso vn đầu tư công phụ thuộc chủ yếu vào cơ cấu tổ chức của bongdaso vn và mức độ phân cấp theo địa bàn của bongdaso vn. Có 2 mô hình QLTC tập trung và QLTC phân cấp.

2.4. Tổ chức quản lý đầu tư công theo chu trình quản lý tài chính bongdaso vn

Theo tiêu chí đánh giá công tác quản lý ĐTC dựa theo ADB và Sổ tay QLTC các bongdaso vn ĐTC sử dụng các nguồn vốn ODA/và vốn ưu đãi (2015) do Bộ Tài chính biên soạn, việc đánh giá công tác quản lý các bongdaso vn ĐTC được đánh giá theo 6 lĩnh vực: (i) Lập kế hoạch tài chính cho bongdaso vn; (ii) Giải ngân và thanh toán; (iii) Kế toán; (iv) Kiểm soát nội bộ và quản lý tài sản; (v) Báo cáo; (vi) Kiểm toán và quyết toán. Các lĩnh vực được đánh giá dựa vào báo cáo kiểm tra định kỳ, báo cáo kiểm tra đột xuất của các đoàn kiểm tra của các bộ, ban, ngành có liên quan, báo cáo kiểm toán nội bộ, các đánh giá của kiểm toán.

3. Thực trạng quản lý tài chính các bongdaso vn đầu tư công tại Tiền Giang

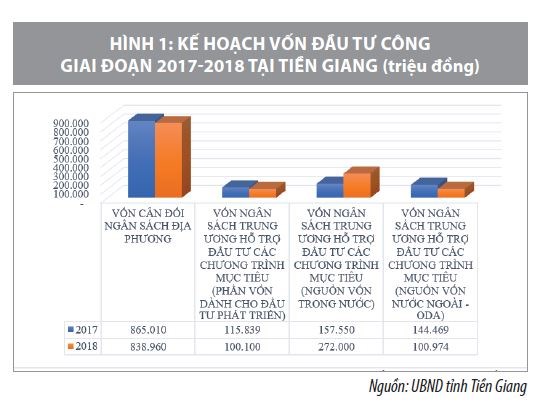

3.1. Kế hoạch vốn cho các bongdaso vn đầu tư công

Trong giai đoạn 2017-2018, UBND tỉnh Tiền Giang luôn xây dựng kế hoạch vốn cho từng lĩnh vực được phân chia gồm vốn cân đối ngân sách địa phương, vốn ngân sách trung ương hỗ trợ (gồm vốn dành cho đầu tư phát triển, nguồn vốn trong nước và vốn ODA).

Kế hoạch vốn ĐTC cho vốn cân đối ngân sách địa phương (khoản mục A) chiếm tỷ trọng lớn, chiếm hơn 63% trong tổng vốn đầu tư công, cụ thể: năm 2017 là 865.010 triệu đồng (chiếm 67,43%); năm 2018 là 839.960 triệu đồng (chiếm 63,94%). Có thể thấy, kế hoạch vốn ĐTC phần lớn nằm ở khoản mục vốn đầu tư phân cấp cho các huyện, thành phố, thị xã, cụ thể năm 2017 là 216.816 triệu đồng (chiếm 16,9%); năm 2018 là 305.143 triệu đồng (chiếm 23,26%) chủ yếu đầu tư cho các bongdaso vn giao thông, nông nghiêp và các công trình nhỏ lẻ khác (Hình 1).

Các kế hoạch vốn ĐTC về giao thông thì phần lớn là các công trình giao thông chuyển tiếp từ những năm trước, tuy nhiên năm 2018 là 100% các công trình chuyển tiếp từ năm 2017 như đường tỉnh 878, 872B đoạn từ quốc lộ 50 đến đường tỉnh 877, tuyến tránh đường tỉnh 868 và các đường liên xã Bàn Long- Hưng Đạo, đường huyện 60.

Đối với kế hoạch vốn cho các bongdaso vn ĐTC cho nông nghiệp năm 2017 là 3 công trình chuyển tiếp (cổng Rạch Chợ và Thủ Ngữ, Đê bao thị xã Gò Công, Kênh 14) và 10 bongdaso vn ĐTC mới là Kênh Trần Văn Đông, kênh Tham Thu, kênh Sơn Quy-Láng Nứa, bongdaso vn đê bao khóm vùng điệm Khu bảo tồn sinh thái Tân Phước, bờ kè sông Long Uông, nâng cấp tuyến đê Bình Ninh, chống sạt lở dọc sông Bảo Định, kè chống sạt lở khu vực Hải Đội 2. Năm 2018, trên địa bàn Tỉnh có tổng 21 bongdaso vn ĐTC, trong đó, 10 bongdaso vn là công trình chuyển tiếp từ năm 2017; 4 bongdaso vn khởi công mới là kênh Việt Kiều, nạo vét kênh Champeaux.

3.2. Quản lý tài chính các bongdaso vn đầu tư công trên địa bàn tỉnh Tiền Giang

Trong giai đoạn 2017-2018, số bongdaso vn ĐTC tại tỉnh Tiền Giang gia tăng, với hơn 70 bongdaso vn ĐTC trong năm 2017 và hơn 200 bongdaso vn trong năm 2018. Đa phần các bongdaso vn ĐTC tại Tiền Giang là các bongdaso vn trong lĩnh vực giao thông, nông nghiêp chiếm tỷ trọng lớn trong tổng số bongdaso vn được phân bổ kế hoạch vốn đầu tư công. Căn cứ theo ADB và Sổ tay quản lý tài chính các bongdaso vn ĐTC sử dụng các nguồn vốn ODA/và vốn ưu đãi (2015) thì việc đánh giá công tác quản lý các bongdaso vn ĐTC theo 6 lĩnh vực chủ yếu sau:

Thứ nhất, về lập kế hoạch tài chính cho bongdaso vn.Công tác này còn có các vấn đề tồn tại như: (i) Chậm phê duyệt kế hoạch giải ngân; (ii) Hạn chế thanh toán tiền tạm ứng; (iii) Phân loại bongdaso vn chưa chính xác: Việc xác định danh mục các bongdaso vn ĐTC tại Tiền Giang theo thứ thự ưu tiên trong kế hoạch ĐTC còn nhiều vướng mắc. Dù Nghị quyết của Quốc hội và các văn bản hướng dẫn, tuy nhiên các tiêu chí này chưa được hướng dẫn cụ thể. Vẫn còn một số bongdaso vn khởi công mới trong khi nhiều bongdaso vn bị giãn, hoãn tiến độ chưa được bố trí vốn để tiếp tục thi công (bongdaso vn Trung Lương - Mỹ Thuận năm 2019)...; (iv)Việc hoàn thiện các thủ tục đầu tư, giao kế hoạch vốn trung hạn quá chậm.

Thứ hai, về giải ngân và thanh toán.Các vấn đề tồn tại như: (i) Sử dụng sai tài khoản tạm ứng phụ như một số Ban Quản lý bongdaso vn (BQLDA) Tỉnh sử dụng tiền trên tài khoản tạm ứng để đối ứng vốn cho phần công việc do vốn đối ứng tài trợ; (ii) Chậm bồi hoàn vào tài khoản phụ; (ii) Các cơ quan kiểm soát chi không ký xác nhận ngày ngận hồ sơ và thường trả lại hồ sơ vì những lý do không quan trọng; (iii) Sự phối hợp giữa cán bộ mua sắm đấu thầu và cán bộ tài chính trong cùng một BQLDA còn chưa nhịp nhàng

Thứ ba, về kế toán.Còn tồn tại (i) Sổ sách kế toán thiết kế chưa đầy đủ; (ii) Chưa thiết lập hạn mức tồn kế hoạch vốn được giao; (ii) Việc lưu trữ các chứng từ thanh toán qua ngân hàng còn chưa khoa học, một số trường hợp dự toán kinh phí tạm ứng không được lập và ký duyệt trước khi làm thủ tục tạm ứng; (iii) Một số BQLDA chưa mở sổ theo dõi các tài sản của bongdaso vn cũng như cập nhật đầy đủ tên, mã tài sản, tình trạng tài sản và người/bộ phận quản lý tài sản theo như Sổ tay QLTC của bongdaso vn quy định.

Thứ tư, về kiểm soát nội bộ và quản lý tài sản.Vẫn còn các tình trạng: (i) Thiếu tài sản cần thiết cho hoạt động của BQLDA như máy tính, máy photocoppy…dẫn đến việc thực hiện nhiệm vụ giảm hiệu quả; (ii) việc đánh giá lại tài sản cố định và kiểm soát nghiệm thu tài sản cố định còn nhiều yếu kém.

Thứ năm, về báo cáo.Tình trạng chậm trễ nộp báo cáo bởi các BQLDA thành phần gây khó khăn trong công tác tổng hợp, thống kê báo cáo.

Thứ sáu, về kiểm toán và quyết toán.Hầu hết các báo cáo tài chính đều được kiểm toán.

4. Một số đề xuất, khuyến nghị

Từ kết quả nghiên cứu thực trạng trên, để hạn chế những tồn tại, nâng cao công tác QLTC các bongdaso vn ĐTC, nhóm tác giả đề suất một số khuyến nghị sau:

Một là, về lập kế hoạch tài chính của bongdaso vn.Đối với việc chậm phê duyệt giải ngân, các BQLDA cần yêu cầu cơ quan chủ quản duyệt kế hoạch giải ngân hoặc ủy quyền cho cơ quan cấp dưới duyệt kế hoạch giải ngân. Về vấn đề hạn chế thanh toán tiền tạm ứng, các BQLDA cần tham khảo các quy định mới nhất của Chính phủ về hồ sơ đấu thầu. Đối với các hợp đồng ký trước ngày quy định mới về đấu thầu có hiệu lực.

Hai là, về giải ngân và thanh toán.Đối với trường hợp sử dụng sai tài khoản tạm ứng phụ, BQLDA cần rà soát và nâng cao nghiệp cụ đối với cán bộ tài chính của bongdaso vn, phải tập huấn kịp thời cho các cán bộ này. Ngoài ra, cần ban hành quy chế nội bộ yêu cầu các phòng, ban, cán bộ liên quan phải phối hợp chặt chẽ đặc biệt trong thời gian soạn thảo hợp đồng...

Ba là, về lĩnh vực kế toán.BQLDA cần thiết lập hệ thống trao đổi thông tin liên lạc giữa BQLDA nhóm A của tỉnh và trung ương nhằm đẩy mạnh việc đối chiếu số liệu thường xuyên giữa tài khoản của các đơn vị, có thể gởi bản sao giấy báo nợ hoặc giấy báo có của ngân hàng phục vụ cho ban quản lý các tiểu bongdaso vn của Tỉnh, đồng thời tiến hành đối chiếu tài khoản tạm ứng của BQLDA.

Bốn là, về lĩnh vực kiểm soát nội bộ và quản lý tài sản.Đối với việc thiếu tài sản cần thiết cho hoạt động của BQLDA thì ngay từ giai đoạn thẩm định bongdaso vn cần cho phép cán bộ tham gia từ khâu chuẩn bị bongdaso vn hoặc các tiểu bongdaso vn. BQLDA có thể dựa vào các quy định về tổ chức, nhân sự, quy định về quản lý để thiết lập hệ thống kiểm soát nội bộ cho riêng bongdaso vn, đồng thời giám sát việc tuân thủ quy chế của các cán bộ BQLDA.

Năm là, về lĩnh vực báo cáo.Đối với tình trạng chậm nộp báo cáo của các BQLDA thành phần và các tiểu bongdaso vn, BQLDA Tỉnh cần hoàn thiện hệ thống kế toán với mức độ chi tiết cần thiết đủ để đáp ứng yêu cầu, như vậy các BQLDA thành phần và các tiểu bongdaso vn không phải mất quá nhiều thời gian cho công tác lập báo cáo, tăng cường kỷ cương, kỷ luật trong vấn đề báo cáo các cơ quan của Tỉnh. UBND tỉnh Tiền Giang cần tổ chức các lớp tập huấn, nâng cao trình độ chuyên môn của các cán bộ QLTC của bongdaso vn ở tất cả các khâu. Nên xây dựng quy trình truyền thông thông tin trong đó chú trọng đến thời gian truyền tin, đường đi của thông tin, đầu mối giao nhận thông tin, lưu trữ dữ liệu. Chủ động đánh giá phân công phân nhiệm, phân cấp quản lý trong các bongdaso vn ĐTC dựa trên những quy định công khai, minh bạch và trách nhiệm giải trình nhằm đem lại hiệu quả cao.

Tài liệu tham khảo:

Quốc hội (2019), Luật Đầu tư công;

Bộ Tài chính và Ngân hàng Phát triển châu Á, “Sổ tay quản lý tài chính các bongdaso vn sử dụng vốn ODA và vốn vay ưu đãi tại Việt Nam”, Số ISBN: 978-604-79-1214-8, 2015;

Báo cáo đầu tư công tỉnh Tiền Giang 2017-2018;

Jeffrey Sachs, Felipe Larrain B.,"Macroeconomics in the global economy", Prentice Hall, 1993.