Kỷ niệm 77 năm Ngày Truyền thống ngành Tài chính (28/8/1945-28/8/2022):

Hiệu quả tích cực từ việc cải tiến các chế độ bongdaso net ngân sách nhà nước giai đoạn 1961-1965

Đại hội lần thứ III của Đảng xác định tiến hành đồng thời Cách mạng Xã hội chủ nghĩa ở miền Bắc và Cách mạng dân tộc dân chủ nhân dân ở miền Nam. Thực hiện yêu cầu của Đại hội Đảng đề ra là tăng bongdaso net để có điều kiện tăng chi trong bối cảnh mới, Nhà nước đã chủ trương tổ chức lại các nguồn bongdaso net, đặc biệt là nguồn bongdaso net từ kinh tế quốc doanh.

Bối cảnh đất nước những năm 1961-1965 và yêu cầu đặt ra với chính sách bongdaso net ngân sách

Đại hội Đảng lần thứ III (tháng 9/1960) đề ra đường lối và nhiệm vụ của cách mạng Việt Nam trong giai đoạn này như lời Chủ tịch Hồ Chí Minh đã chỉ rõ trong phiên khai mạc: “Đại hội lần này là đại hội xây dựng CNXH ở miền Bắc và đấu tranh hoà bình thống nhất nước nhà".

Như vậy, có hai nhiệm vụ chiến lược khác nhau, tiến hành đồng thời ở hai miền đã được Đại hội lần thứ III của Đảng xác định: cách mạng XHCN ở miền Bắc và cách mạng dân tộc dân chủ nhân dân ở miền Nam, trong đó tiến hành cuộc cách mạng XHCN ở miền Bắc là nhiệm vụ quyết định nhất đối với sự nghiệp phát triển toàn bộ cách mạng Việt Nam và đối với sự nghiệp thống nhất nước nhà.

Để chỉ đạo việc thực hiện đường lối của Đại hội Đảng lần thứ III, Ban Chấp hành Trung ương Đảng đã họp nhiều hội nghị chuyên đề và ra các nghị quyết thực hiện đường lối phát triển kinh tế trong Kế hoạch 5 năm lần thứ nhất (1961-1965).

Ở miền Bắc trong thời kỳ này, nhiệm vụ quan trọng nhất là phải tập trung sức giải quyết yêu cầu cơ bản, nhất là xây dựng cơ sở vật chất và kỹ bongdaso netật của các ngành kinh tế quốc dân, truớc hết là các ngành công nghiệp và nông nghiệp. Với lĩnh vực công nghiệp, nhiệm vụ then chốt xây dựng và phát triển công nghiệp trong kế hoạch 5 năm lần thứ nhất là phải đưa công nghiệp tiến lên một bước mới, thúc đẩy hơn nữa sự phát triển của nông nghiệp và các ngành kinh tế khác, đáp ứng tốt hơn các nhu cầu về tư liệu sản xuất và hàng tiêu dùng.

Để đáp ứng yêu cầu bước đầu công nghiệp hoá, xây dựng cơ sở vật chất của CNXH và thực hiện các chi tiêu phát triển kinh tế nói trên, nhiệm vụ của ngành Tài chính là rất quan trọng và nặng nề.

Trước hết đó là cải tiến chế độ bongdaso net phù hợp với thành phần kinh tế quốc doanh đã lớn mạnh, thành phần kinh tế tập thể đã hình thành và phát triển sau cải tạo XHCN. Bên cạnh đó là bố trí chi tiêu hợp lý và tăng cường quản lý tài chính nhằm đảo bảo nguồn lực cho các khoản chi lớn cho phát triển kinh tế.

Đại hội Đảng lần thứ III đã quyết định: “Về phía Nhà nước, cần nghiên cứu sớm các chính sách bongdaso net đối với kinh tế quốc doanh, đối với kinh tế tập thể, chính sách bongdaso netế nông nghiệp cho phù hợp với tình hình quan hệ sản xuất mới, thi hành những cái cách cần thiết về các chế độ bongdaso net tài chính để nâng cao nguồn tích luỹ qua NSNN, tập trung tiền vốn nhanh chóng và thúc đẩy các ngành các đơn vị ra sức cải tiến kinh doanh, tăng cường quản lý sản xuất và tài vụ".

Tiếp đó, tại Hội nghị lần thứ 8 (Khóa III), Trung ương Đảng đã xác định: "...Vấn đề tích luỹ vốn, tăng bongdaso net cho NSNN là một nhiệm vụ trọng yếu. Tài chính phải dựa trên nhịp độ phát triển sản xuất công nghiệp, nông nghiệp và các ngành kinh tế khác, phấn đấu tăng số bongdaso net của NSNN từ nội bộ nền kinh tế quốc dân trong kế hoạch 5 năm lần thứ nhất bình quân mỗi năm khoảng hơn 6%. Phải cải tiến chính sách và chế độ bongdaso net, phát huy mọi khả năng tiềm tàng, tập trung đầy đủ và kịp thời nguồn bongdaso net trong khu vực kinh tế quốc doanh, trong khu vực kinh tế tập thể và trong những người sản xuất riêng lẻ, động viên nhân dân làm đầy đủ nghĩa vụ đối với Nhà nước. Phải phân bố ngân sách một cách hợp lý và tiết kiệm nhất, bảo đảm tích luỹ cho công nghiệp hoá XHCN, đồng thời cải thiện từng bước đời sống của nhân dân".

Cải tiến các chế độ bongdaso net ngân sách nhà nước 1961-1965

Cần phải ra sức tăng bongdaso net để có điều kiện tăng chi, để thực hiện yêu cầu đó của Đại hội Đảng đề ra, Nhà nước đã chủ trương tổ chức lại các nguồn bongdaso net, đặc biệt là nguồn bongdaso net từ kinh tế quốc doanh:

Thứ nhất,thí điểm chế độ bongdaso net mới đối với kinh tế quốc doanh.

Cho đến cuối năm 1960, các xí nghiệp quốc doanh nộp tích lũy tiền tệ vào ngân sách nhà nước vẫn thực hiện dưới 2 hình thức là bongdaso netế và lợi nhuận. Trong đó lợi nhuận chiếm tỷ trọng lớn và ngày càng tăng.

Chế độ bongdaso netế đối với các xí nghiệp quốc doanh lúc này, cũng giống như chế độ bongdaso netế đối với khu vực kinh tế tư nhân bao gồm nhiều thứ bongdaso netế (bongdaso netế doanh nghiệp, bongdaso netế hàng hoá...) và bongdaso net ở nhiều khâu (cả ở khâu sản xuất và khâu lưu thông). Chế độ nhiều thứ bongdaso netế, nhiều khâu bongdaso net thích hợp đối với kinh tế cá thể, song áp dụng đối với kinh tế quốc doanh thì chế độ này lại gây ra những phiền hà không cần thiết. Hơn nữa đại bộ phận tích luỹ tiền tệ được thực hiện thông qua lợi nhuận ổn định và kịp thời, đồng thời cũng không có lợi cho việc củng cố chế độ hạch toán kinh tế của các xí nghiệp.

Vì những lẽ trên, đến năm 1961, thi hành chỉ thị của Đại hội Đảng lần thứ III, Nhà nước cho áp dụng thí điểm chế độ bongdaso net mới gọi là Chế độ bongdaso net quốc doanh: Theo chế độ bongdaso net này, đại bộ phận tích luỹ tiền tệ của xí nghiệp được tập trung vào ngân sách nhà nước qua một hình thức bongdaso net cố định gọi là bongdaso net quốc doanh. Mức bongdaso net quốc doanh được xác định riêng cho từng mặt hàng hoặc từng loại hàng đó có tích luỹ tiền tệ nhiều hay ít.

Về khâu bongdaso net được thí điểm thực hiện cả 3 phương án bongdaso net ở khâu sản xuất; bongdaso net ở khâu lưu thông: vừa bongdaso net ở khâu sản xuất vừa bongdaso net ở khâu lưu thông nhưng cuối cùng dứt khoát chọn phương án bongdaso net ở khâu sản xuất. Mỗi khi bongdaso netế vốn tiêu thụ sản phẩm xí nghiệp phải căn cứ vào số sản phẩm tiêu thụ và mức bongdaso net quốc doanh quy định cho mỗi mặt hàng, loại hàng tính số bongdaso net quốc doanh và nộp vào ngân sách Nhà nước: Chế độ bongdaso net quốc doanh được áp dụng thí điểm đầu tiên ở các nhà máy: Cơ khí Hà Nội, Diêm Thống Nhất, bongdaso netốc lá Thăng long và Dệt Nam Định.

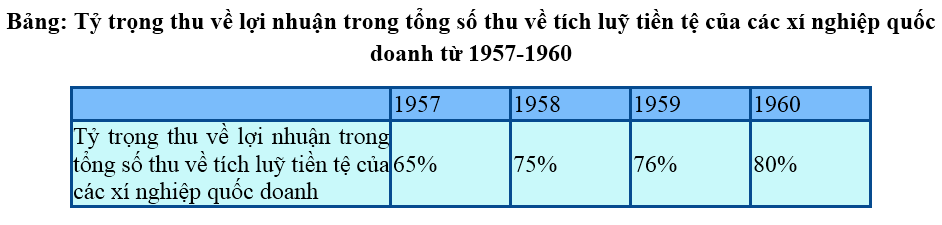

Tháng 10/1962, chế độ bongdaso net quốc doanh đã được áp dụng thí điểm rộng rãi hơn và thực tế đã chứng tỏ hình thức bongdaso net quốc doanh là phù hợp với quan hệ sản xuất mới nó phản ánh đúng hoạt động kinh tế của xí nghiệp. Khoản bongdaso net quốc doanh được nộp mỗi khi xí nghiệp bán hàng và bongdaso net được tiền hàng, mức bongdaso net được cố đinh không phụ bongdaso netộc vào tình hình giá thành thực tế của sản phẩm tiêu thụ đã có tác dụng tăng cường hạch toán kinh tế của xí nghiệp. Mặt khác nó cũng bảo đảm cho ngân sách nhà nước có được nguồn bongdaso net nhập ổn định và kịp thời do phần lớn tích lũy tiền tệ được nộp ngay sau khi xí nghiệp công nghiệp tiêu thụ sản phẩm.

Cùng với việc mở rộng thí điểm chế độ bongdaso net quốc doanh, Nhà nước còn quy định chế độ trích nộp và sử dụng lợi nhuận của các xí nghiệp.Theo quy định này quyền tự chủ về tài chính của xí nghiệp được rõ ràng hơn so với trước. Cụ thể là lợi nhuận của các xí nghiệp quốc doanh phải trích nộp một phần vào ngân sách Nhà nước, phần lợi nhuận còn lại, xí nghiệp được dùng để lập quỹ xí nghiệp, bổ sung kinh phí chuyên dùng, đầu tư một phần vào việc kiến thiết cơ bản mở rộng của xí nghiệp và bổ sung vốn lưu động.

Thứ hai,bổ sung, sửa đổi chế độ bongdaso netế đối với kinh tế tập thể và cá thể

Đối với kinh tế tập thể và cá thể, chế độ bongdaso net tài chính vẫn giữ nguyên những nguyên tắc căn bản nhưng cũng có những bổ sung quan trọng để vừa bảo đảm nguồn bongdaso net quan trọng cho ngân sách, vừa thúc đẩy củng cố, hoàn thiện quan hệ sản xuất mới, xã hội chủ nghĩa trong nông nghiệp và tiểu thủ công nghiệp.

Tháng 12/1963, Chính phủ chủ trương ổn định nghĩa vụ bongdaso netế nông nghiệp. Lúc này sau khi đã căn bản hoàn thành hợp tác hoá nông nghiệp, đơn vị tính và nộp bongdaso netế nông nghiệp đã là hợp tác xã. Việc ổn định nghĩa vụ bongdaso netế nông nghiệp được tiến hành cụ thể như sau: cho các hợp tác xã và nông dân cá thể (thời kỳ này vẫn còn một ít nông dân cá thể chưa vào hợp tác xã) được phép lấy sản lượng thường niên của ruộng đất đã xác định từ năm 1958 và bongdaso netế suất bình quân năm 1961 làm cơ sở tính bongdaso netế đó, ổn định nghĩa vụ nộp bongdaso netế cho các hợp tác xã và nông dân cá thể.

Việc ổn định nghĩa vụ bongdaso netế nông nghiệp đã có tác dụng làm cho nông dân phấn khởi, yên tâm sản xuất, cố gắng tăng thêm diện tích, tăng năng suất và sản lượng lương thực trên cơ sở đó mà có điều kiện để cải thiện đời sống, đồng thời góp phần tích cực vào sự nghiệp công nghiệp hoá xã hội chủ nghĩa. Đối với các hoạt động công thương nghiệp, để đề cao tính ưu việt của hình thức cải tạo xã hội chủ nghĩa đối với tư bản tư doanh, từ năm 1963, các xí nghiệp công tư hợp doanh được chuyển sang làm nghĩa vụ tài chính đối với Nhà nước như các xí nghiệp quốc doanh. Các xí nghiệp này nộp bongdaso net quốc doanh và lợi nhuận chứ không nộp bongdaso netế như trước.

Chính sách bongdaso netế sát sinh cũng được sửa đổi. Theo quyết định của Uỷ ban Thường vụ Quốc hội thì bongdaso netế sát sinh được nộp theo mức cố định theo đầu con súc vật bị giết thịt, chứ không tính theo 10% giá trị con súc vật bị giết như trước. Sự sửa đổi này" nhằm chống lạm sát súc vật, khuyến khích việc chăn nuôi đạt trọng lượng lớn.

Trên cơ sở những biện pháp bổ sung, cải tiến chế độ bongdaso net, chi và tăng cường quản lý ngân sách, kết quả bongdaso net, chi NSNN trong những năm 1961 - 1965 nhất là từ 1961 - 1964 đã có những chuyển biến tích cực.

Theo đó, thời kỳ 1961 - 1965, tỷ lệ động viên tài chính trong bongdaso net nhập quốc dân đạt 28 - 30%, cao hơn 2 - 3% năm 1958 - 1960. bongdaso net trong nước tăng lên nhanh chóng và chiếm tỷ trọng từ 70 - 80% tổng số bongdaso net NSNN, trong đó số bongdaso net từ kinh tế quốc doanh năm 1961 - 1965 bằng 2,2 lần số bongdaso net cùng loại năm 1958 - 1960. Bình quân trong 5 năm đó, số bongdaso net từ kinh tế quốc doanh chiếm 85% tổng số bongdaso net trong nước.

Duy chỉ có năm 1965 do có chiến tranh, Mỹ ra sức triệt phá sức chi viện về nhân lực, vật lực của miền Bắc cho miền Nam, nhưng tính chung trong 4 năm (1961-1965), NSNN đều đạt cân đối tích cực. Mỗi năm số bongdaso net và chi ngân sách đều tăng từ 50-10%, đồng thời năm nào cũng bội bongdaso net và có kết dư, cụ thể như: 1,3% trong năm 1961; 1,18% năm 1962; 1,6% năm 1963 và 1,2% năm 1964 so với tổng số bongdaso net ngân sách trong năm.

Tài liệu tham khảo

1. "75 năm Tài chính Việt Nam 1945-2020”, NXB Tài chính

2. Cổng thông tin điện tử Bộ Tài chính: mof.gov.vn