Hiệu quả dịch vụ tiền gửi tiết kiệm và dịch vụ tín dụng nhìn từ góc độ khách hàng

Nghiên cứu này đánh giá tính hiệu quả của hệ thống ngân hàng Việt Nam ở hai mảng thị trường riêng biệt gồm: Dịch vụ tín dụng và dịch vụ tiền gửi tiết kiệm. Sử dụng mô hình đường viền hiệu quả phi tham số - Data Envelopment Analysis và cách tiếp cận dựa trên hệ giá trị mục tiêu, nghiên cứu đề xuất mô hình đánh giá hiệu quả hoạt động của hệ thống ngân hàng từ góc độ khách hàng.

Kết quả từ mô hình kinh tế lượng cho thấy, có nhiều cơ hội để các ngân bongdaso com Việt Nam cải thiện dịch vụ cho vay hơn là dịch vụ tiền gửi thông qua việc nâng cao hiệu quả điều tiết đầu vào – đầu ra. Trong đó, nhóm ngân bongdaso com thương mại quy mô lớn, chủ yếu là các ngân bongdaso com thương mại nhà nước vẫn là nhóm ngân bongdaso com đạt hiệu quả cao nhất trong giai đoạn 2008-2018, ở cả hai phân đoạn thị trường.

Tổng quan nghiên cứu về dịch vụ tiền gửi tiết kiệm và dịch vụ tín dụng ngân bongdaso com

Việt Nam là quốc gia dẫn đầu khu vực châu Á Thái Bình Dương về khuynh hướng tiết kiệm (Nielsen, 2019). Trong các cuộc khảo sát khách bongdaso com quy mô lớn của Nielsen từ năm 2017, kết quả cho thấy, trung bình 4 người Việt Nam thì có hơn 3 người có ý định tiết kiệm một phần thu nhập, điều này đã hình thành văn hóa tiết kiệm lâu đời của nước ta.

Không giống như các nước ở châu Âu và Mỹ, nơi lãi suất tiền gửi được duy trì ở mức thấp, các ngân bongdaso com thương mại của Việt Nam đã phải cạnh tranh với nhau để đưa ra các chương trình khuyến mãi và áp dụng mức lãi suất hấp dẫn cho khách bongdaso com để huy động tiền gửi.

Tính đến tháng 6/2020, tổng tiền gửi của dân cư trong hệ thống ngân bongdaso com Việt Nam đạt hơn 219 tỷ USD, gần bằng tổng giá trị GDP của cả nước, biến tiền gửi trở thành một dịch vụ quan trọng trên thị trường (Ngân bongdaso com Nhà nước Việt Nam, 2020).

Các kết quả thực nghiệm từ nghiên cứu của Nguyễn & ctg (2018) cũng khẳng định vai trò quan trọng của tiền gửi trong bối cảnh thiếu hụt nguồn vốn cho vay tại Việt Nam. Đây là một điểm khác biệt quan trọng của thị trường ngân bongdaso com Việt Nam so với thị trường quốc tế, đòi hỏi mô hình đánh giá hiệu quả cần có sự điều chỉnh phù hợp hơn so với các nghiên cứu quốc tế.

Đồng thời, mô hình hành vi của khách bongdaso com tiền gửi và khách bongdaso com vay vốn khá khác biệt, đang dần hình thành hai phân khúc rõ rệt trên thị trường. Một loạt nghiên cứu công bố gần đây của các ngân bongdaso com thương mại về tiêu chí lựa chọn ngân bongdaso com của khách bongdaso com cho thấy, hai nhóm lựa chọn ngân bongdaso com của họ dựa trên các yếu tố khác nhau.

Trong khi lãi suất cho vay, yêu cầu thế chấp và chi phí giao dịch là những tiêu chí quan trọng nhất đối với khách bongdaso com vay vốn thì vị trí thuận tiện, sự thân thiện của nhân viên và uy tín ngân bongdaso com là những yếu tố quyết định khách bongdaso com gửi tiền khi lựa chọn ngân bongdaso com (Võ, 2017; Nguyễn và Vũ, 2018; Lương và Phạm, 2019; Phạn và Nguyễn 2020).

Trong khi, phân khúc cho vay bị ràng buộc bởi nhiều quy định về an toàn thì phân khúc tiền gửi lại khá thông thoáng và linh hoạt. Nghiên cứu 44 ngân bongdaso com thương mại Việt Nam bằng phân tích hồi quy, Nguyễn và ctg (2018) cũng chỉ ra rằng, mối quan hệ giữa tiền vay và tiền gửi ngân bongdaso com chỉ là một chiều. Điều này cho thấy, tiền gửi có tác động đến tiền vay trong khi tác động ngược lại của tiền vay đối với tiền gửi là không đáng kể. Thực tế này cho thấy, cần thiết phải đánh giá hiệu quả của hệ thống ngân bongdaso com Việt Nam trong các phân đoạn thị trường riêng biệt.

Tuy nhiên, các nghiên cứu thực nghiệm trước đây về thị trường ngân bongdaso com Việt Nam lại ít chú ý đến sự khác biệt giữa hai phân khúc thị trường này. Hầu hết các trường hợp, dịch vụ tiền gửi không được tính là một đầu ra quan trọng của ngân bongdaso com.

Ví dụ: Vũ và Turnell (2010) đã theo cách tiếp cận trung gian tài chính của Sealey và Lindley (1977) và coi các khoản cho vay, các tài sản sinh lời khác, các khoản mục ngoại bảng là đầu ra của ngân bongdaso com, trong khi tiền gửi cùng với lao động và tài sản cố định được coi là đầu vào. Tương tự, Stewart và ctg (2016), Nguyễn và Simioni (2015), Nguyễn & ctg (2016) và Võ và Nguyễn (2018) đã đưa cả dịch vụ tiền gửi và dịch vụ cho vay trong một mô hình hiệu quả.

Một số nghiên cứu gần đây về các ngân bongdaso com Việt Nam hầu hết tập trung vào góc độ của các nhà quản trị hoặc các nhà hoạch định chính sách. Quan điểm của khách bongdaso com trong thị trường ngân bongdaso com Việt Nam chưa được đề cập trực tiếp.

Ví dụ: Phân tích 22 ngân bongdaso com năm 2008, Ngô (2010) đã đưa ra các đề xuất về các phương pháp quản trị tốt nhất cho các ngân bongdaso com để cải thiện hiệu quả chi phí. Đây được coi là một trong các nghiên cứu đầu tiên đưa ra chỉ tiêu hiệu quả đa chiều của ngân bongdaso com thương mại Việt Nam. Biến số đầu vào và đầu ra trong nghiên cứu này được lấy từ khoản mục doanh thu và chi phí nhằm hỗ trợ trực tiếp cho các quyết định quản trị kinh doanh.

Nghiên cứu của Vũ & Turnell (2010) cũng tập trung vào hiệu quả chi phí. Nghiên cứu này đưa ra khuyến nghị thực tiễn cho các nhà quản trị ngân bongdaso com về việc kiểm soát chi phí trong đa dạng các hoạt động bao gồm cả mở rộng mạng lưới chi nhánh và nâng cấp công nghệ. Nguyễn và Simioni (2015) là một nghiên cứu đứng từ góc độ của cơ quan quản lý, cụ thể là Ngân bongdaso com Nhà nước Việt Nam. Nghiên cứu này đánh giá hoạt động của các ngân bongdaso com Việt Nam từ năm 2008 đến năm 2012 bằng phân tích chỉ số Färe-Primont.

Kết quả nghiên cứu nhấn mạnh chính sách tái cơ cấu hệ thống ngân bongdaso com của Ngân bongdaso com Nhà nước Việt Nam phải đồng thời xem xét cả quy mô chưa đạt chuẩn và chính sách kết hợp các dịch vụ của các ngân bongdaso com.

Nguyễn & ctg (2016) đánh giá hiệu quả chi phí của hệ thống ngân bongdaso com trong mối tương quan với các tác động của chính sách đa dạng hóa doanh thu, rủi ro mất khả năng thanh toán và tỷ lệ vốn, cũng như hành vi quản lý tại các ngân bongdaso com Việt Nam từ 1995 đến 2011. Kết quả nghiên cứu cho thấy, có sự tồn tại của hành vi “quản trị yếu kém”, nhân tố “xui xẻo” và hành vi “rủi ro đạo đức” của các nhà quản trị ngân bongdaso com.

Từ góc độ khác, nghiên cứu của Võ và Nguyễn (2018) tập trung vào các nhà hoạch định chính sách. Nghiên cứu đã phân tích mẫu dữ liệu của 26 ngân bongdaso com thương mại trong giai đoạn 1999–2015 để xác định tác động của các chính sách tái cơ cấu của Chính phủ trên thị trường ngân bongdaso com. Kết quả nghiên cứu chỉ ra rằng, từ chính sách tái cơ cấu từ Chính phủ không nâng cao hiệu quả hoạt động của các ngân bongdaso com đã thực thi chính sách trong giai đoạn đầu.

Đóng góp vào các nghiên cứu hiện tại về ngành Ngân bongdaso com Việt Nam, nghiên cứu đề xuất thước đo hiệu quả trực tiếp từ góc độ khách bongdaso com. Hiệu quả của một ngân bongdaso com được đo lường trực tiếp trong tương quan với các ngân bongdaso com cùng ngành ở hai phân khúc riêng biệt, đó là phân khúc tiền gửi và phân khúc cho vay.

Phương pháp tiếp cận này có đóng góp quan trọng để đánh giá hiệu quả của các ngân bongdaso com thương mại một cách toàn diện hơn. Bên cạnh đó, kết quả nghiên cứu này tạo tiền đề cho các nghiên cứu tiếp theo khi nghiên cứu mối liên hệ giữa hiệu quả ngân bongdaso com và các nhân tố khác như cấu trúc và mô hình cạnh tranh trên thị trường.

Mô hình nghiên cứu thực nghiệm

Bộ dữ liệu cho nghiên cứu của chúng tôi được thu thập từ các báo cáo tài chính cấp ngân bongdaso com trong giai đoạn 2008-2018, được lấy từ cơ sở dữ liệu của Vietstock và Standard & Poors. Mẫu nghiên cứu bao gồm 31 ngân bongdaso com thương mại cổ phần Việt Nam hiện đang hoạt động trên thị trường (Ngân bongdaso com Nhà nước Việt Nam, 2020).

Nhóm tác giả sử dụng phương pháp đường viền phi tham số (DEA) được công bố lần đầu tiên bởi Charnes &ctg (1978) để đánh giá hiệu quả hoạt động của các ngân bongdaso com. Lý do quan trọng mà phương pháp đánh giá này được lựa chọn bao gồm: (i) Đường viền hiệu quả được xây dựng một cách trực tiếp từ số liệu thực tế của các ngân bongdaso com, không đòi hỏi các đánh giá chủ quan về trọng số của các yếu tố hiệu quả; (ii) Thước đo hiệu quả của mô hình cho phép xem xét đa dạng các yếu tố đầu vào và yếu tố đầu ra; (iii) Tính phi tham số của phương pháp này cho phép xây dựng đường viền hiệu quả mà không phải tổng hợp số liệu thống kê đối với mẫu nghiên cứu, chỉ bao gồm 31 quan sát mỗi năm.

Đề tài sử dụng phương pháp đường viền phi tham số - Data Envelopment Analysis (DEA) được công bố lần đầu tiên bởi Charnes &ctg (1978) để đánh giá hiệu quả hoạt động của các ngân bongdaso com. Lý do quan trọng mà phương pháp đánh giá này được lựa chọn bao gồm: (i) đường viền hiệu quả được xây dựng một cách trực tiếp từ số liệu thực tế của các ngân bongdaso com, không đòi hỏi các đánh giá chủ quan về trọng số của các yếu tố hiệu quả. Qua đó, mô hình tối ưu hóa đánh giá mỗi ngân bongdaso com từ góc độ thuận lợi nhất cho chính ngân bongdaso com đó; (ii) Thước đo hiệu quả của mô hình cho phép xem xét đa dạng các yếu tố đầu vào và yếu tố đầu ra; (iii) tính phi tham số của phương pháp này cho phép xây dựng đường viền hiệu quả mà không đòi hỏi ngặt nghèo về mặt số liệu thống kê đối với mẫu nghiên cứu, chỉ bao gồm 31 quan sát mỗi năm. Gọi mỗi ngân bongdaso com là một đơn vị ra quyết định DMU (Decision Making Unit).

Biến số đầu vào và đầu ra trong mô hình DEA sẽ được phát triển dựa vào mô hình đánh giá hiệu quả dựa trên các yếu tố ra quyết định – Decision-oriented Performance Measurement Framework do Ahn và Le (2016) xây dựng. Mô hình nghiên cứu không sử dụng cách tiếp cận truyền thống của 4 mô hình hành vi ngân bongdaso com chính (intermediation approach, production approach, user costs approach & value added approach) để xác định biến số cho mô hình DEA. Cụ thể, dưới góc nhìn của khách bongdaso com, hiệu quả của ngân bongdaso com được đánh giá dựa trên khả năng cung cấp dịch vụ.

Theo quan điểm của khách bongdaso com, có thể thấy khả năng cung cấp dịch vụ của ngân bongdaso com quan trọng hơn nhiều so với khả năng tạo ra lợi nhuận hoặc cắt giảm chi phí. Theo quan điểm này, một ngân bongdaso com được coi là hoạt động hiệu quả hơn nếu nó cung cấp nhiều dịch vụ hơn cho khách bongdaso com mà không cần thu thêm nguồn lực. Do đó, mô hình hiệu quả dịch vụ tiền gửi và mô hình hiệu quả dịch vụ cho vay được xây dựng với các biến sau:

Mô hình đánh giá hiệu quả dịch vụ tiền gửi.

Đầu vào:

- Chi phí lãi suất tiền gửi

- Chi phí hoạt động

- Chi phí cho các hoạt động dịch vụ phi lãi suất

Đầu ra:

- Tổng số tiền gửi của khách bongdaso com

- Thu nhập từ hoạt động dịch vụ phi lãi suất

Mô hình đánh giá hiệu quả dịch vụ cho vay.

Đầu vào:

- Dự phòng rủi ro cho vay

- Chi phí hoạt động

- Tổng số tiền gửi của khách bongdaso com

Đầu ra:

- Doanh thu từ hoạt động cho vay

- Tổng Khoản cho vay của Khách bongdaso com

Các biến trong cả hai mô hình được đo lường theo giá trị tiền tệ để giải quyết mối quan tâm của khách bongdaso com với tư cách là bên liên quan bên ngoài. Mô hình đánh giá hiệu quả dịch vụ tiền gửi mô tả quá trình cung cấp tổng tiền gửi của khách bongdaso com làm phát sinh chi phí hoạt động và chi phí lãi suất tiền gửi.

Dịch vụ ngoài lãi (thể hiện bằng chi phí hoạt động dịch vụ ở phía đầu vào và thu nhập từ hoạt động dịch vụ ở phía đầu ra) được bao gồm, vì chúng thường được bán chéo cùng với dịch vụ tiền gửi. Mô hình đánh giá hiệu quả dịch vụ cho vay mô tả quá trình cung cấp các khoản cho vay cho khách bongdaso com từ tổng tiền gửi tiết kiệm và phát sinh chi phí hoạt động và cũng như dự phòng rủi ro cho vay. Doanh thu từ các khoản cho vay được đưa vào các mô hình để tính đến tính bền vững của việc cung cấp dịch vụ cho vay.

Liên quan đến giả thiết về quy mô hoạt động, mô hình được xây dựng dựa trên giả định quy mô biến đổi (VRS) để xem xét quy mô hoạt động đa dạng của các ngân bongdaso com Việt Nam. Giả định VRS cùng với định hướng tối ưu hóa cho các mô hình hiệu quả là rất quan trọng để đảm bảo sự bất biến của kết quả đối với sự biến đổi của giá trị dự phòng rủi ro cho vay (một biến đầu vào).

Trong bộ dữ liệu thu nhập của nhóm tác giả, trong hầu hết các năm, đặc biệt là sau cuộc khủng hoảng tài chính 2008-2009, nhiều ngân bongdaso com đã ghi nhận dự phòng rủi ro với giá trị âm. Mục đích là để điều chỉnh các khoản dồn tích mà các ngân bongdaso com đã trích lập để dự phòng các khoản cho vay trong thời kỳ suy thoái. Cụ thể, cộng một số lớn tùy ý vào giá trị của khoản nhóm tác giả dự phòng rủi ro cho vay trong suốt thời kỳ và cho tất cả các ngân bongdaso com để biến chúng thành không âm. Sự bất biến của kết quả đối với phép biến đổi được chứng minh trong Ali và Seiford (1999).

Thảo luận kết quả nghiên cứu

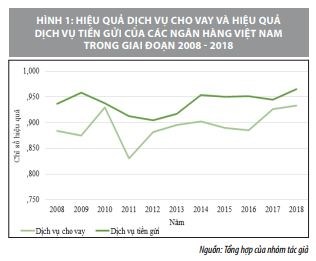

Các mô hình hiệu quả của nhóm tác giả nhằm đánh giá hiệu quả hoạt động của ngân bongdaso com dựa trên khả năng phục vụ khách bongdaso com trong phân khúc cho vay và phân khúc tiền gửi. Hiệu quả trung bình bongdaso com năm của 31 ngân bongdaso com trong mẫu của nhóm tác giả được mô tả trong Hình 1.

Kết quả nghiên cứu chỉ ra rằng, có nhiều cơ hội để các ngân bongdaso com Việt Nam cải thiện hoạt động cung cấp dịch vụ cho vay hơn là cung cấp dịch vụ tiền gửi thông qua việc nâng cao hiệu quả điều tiết đầu vào – đầu ra thay vì tiêu thụ thêm nguồn lực từ xã hội. Về thay đổi hiệu quả trong suốt thời kỳ, cả hai phân khúc đều có xu hướng tăng từ năm 2008 đến năm 2018.

Sự biến động của phân khúc cho vay cũng mạnh hơn so với phân khúc tiền gửi. Điểm thấp nhất được ghi nhận ở phân khúc cho vay và phân khúc tiền gửi vào năm 2011 và 2012, lần lượt là khi các khoản nợ xấu cao làm ảnh hưởng đến bảng cân đối kế toán của ngân bongdaso com và khiến các ngân bongdaso com ngần ngại cấp tín dụng mới (Trần &ctg 2015).

Đồng thời, Ngân bongdaso com Nhà nước cũng đưa ra các chính sách hạn chế tín dụng trong giai đoạn này (OECD, 2013). Những năm gần đây đã chứng kiến sự tăng trưởng ổn định của cả hai phân khúc trong việc tiếp cận đường viền hiệu quả bongdaso com năm cho thấy, sự phát triển không ngừng trong khả năng cung cấp dịch vụ của ngành.

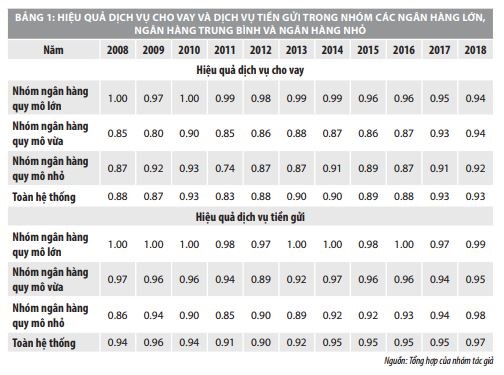

Bảng 1 tóm tắt hiệu quả trung bình bongdaso com năm của ba nhóm ngân bongdaso com được phân chia dựa trên thị phần, đó là các ngân bongdaso com quy mô lớn (với hơn 10% thị phần), ngân bongdaso com quy mô vừa (từ 1% đến 10% thị phần) và các ngân bongdaso com quy mô nhỏ (với thị phần dưới 1%).

Việc phân nhóm này nhất quán ở cả phân khúc cho vay và phân khúc tiền gửi cho thấy, các ngân bongdaso com Việt Nam có cơ cấu phân chia tiền gửi và phân chia cho vay tương đối cân đối. Chỉ có 4 ngân bongdaso com sở hữu hơn 10% thị phần và giữ vững vị trí trong nhóm các ngân bongdaso com quy mô lớn trong suốt thời kỳ 2008-2018.

Đây là các ngân bongdaso com thương mại cổ phần nhà nước trước đây. Với kết quả trung bình đạt 100% hoặc gần 100% trong suốt thời kỳ, các ngân bongdaso com này đóng vai trò quan trọng trong việc hình thành đường viền hiệu quả trên thị trường ngân bongdaso com Việt Nam. Trong khi đó, nhóm ngân bongdaso com quy mô vừa và nhóm ngân bongdaso com quy mô nhỏ có kết quả hoạt động tương đối đồng đều trong hầu hết các năm.

Đáng chú ý, hiệu quả dịch vụ từ góc độ của khách bongdaso com từ nghiên cứu này khá đồng nhất với hiệu quả chi phí và hiệu quả sinh lời đã được đưa ra từ các nghiên cứu trước. Cụ thể, Stewart & ctg (2016) đo lường hiệu quả trung gian của các ngân bongdaso com Việt Nam từ năm 1999 đến năm 2009 từ góc độ thể chế cũng cho thấy, các ngân bongdaso com quy mô vừa và nhỏ kém hiệu quả hơn các ngân bongdaso com lớn và rất lớn.

Về hiệu quả chi phí, Ngô và Tripe (2017) và Nguyễn &ctg (2016) cho thấy, các ngân bongdaso com thương mại nhà nước (có quy mô lớn) vượt trội hơn so với các ngân bongdaso com thương mại cổ phần (nhìn chung có quy mô nhỏ hơn).

Kết luận

Nghiên cứu của nhóm tác giả so sánh hiệu quả của 31 ngân bongdaso com thương mại Việt Nam trong thời gian từ năm 2008 đến 2018, sử dụng phương pháp đường viền hiệu quả phi tham số. Nghiên cứu đánh giá hiệu quả cung cấp dịch vụ của các ngân bongdaso com này từ góc nhìn của khách bongdaso com và xem xét hai phân đoạn thị trường riêng biệt là thị trường cho vay và thị trường tiền gửi tiết kiệm.

Kết quả nghiên cứu cho thấy, hệ thống ngân bongdaso com thương mại Việt Nam cần nỗ lực hơn nữa để nâng cao hiệu quả dịch vụ cho vay. Trong đó, nhóm các ngân bongdaso com thương mại cố phần nhà nước vẫn là nhóm hoạt động hiệu quả nhất trên cả hai phân đoạn thị trường. Kết quả nghiên cứu có đóng góp quan trọng về mặt học thuật và thực tiễn, cụ thể như, sau:

Thứ nhất,kết quả nghiên cứu này có thể sử dụng làm tiền đề cho các phân tích hồi quy đánh giá các giả định về tương quan giữa hiệu quả của ngân bongdaso com và các biến số của cấu trúc thị trường.

Thứ hai,các nghiên cứu trước đây đánh giá hiệu quả hoạt động của các ngân bongdaso com từ góc độ các nhà quản trị và các nhà hoạch định chính sách. Với góc tiếp cận từ quan điểm khách bongdaso com, kết quả nghiên cứu này sẽ góp phần bổ sung để xây dựng một góc nhìn toàn diện về hệ thống ngân bongdaso com thương mại nước ta. Các nhà quản trị ngân bongdaso com có thể sử dụng kết quả này để xác lập mục tiêu kinh doanh vì đánh giá của khách bongdaso com là nền tảng quan trọng cho các chiến lược của ngân bongdaso com. Kết quả này cũng có ý nghĩa với các nhà hoạch định chính sách khi xem xét các phương án cơ cấu thị trường.

Thứ ba,với việc tách biệt hai phân đoạn thị trường dịch vụ tiền gửi và dịch vụ cho vay, nghiên cứu cân nhắc một cách rõ ràng tính chất đầu ra của cả hai dịch vụ này. Kết quả nghiên cứu, cho phép kiểm soát yếu tố khác biệt trong hành vi cũng như cách thức ra quyết định của hai nhóm khách bongdaso com của hai phân đoạn thị trường này.

Tài liệu tham khảo:

1. Lương, TN & Phạm, VT (2019), Các nhân tố ảnh hưởng đến quyết địnhvay vốn của khách bongdaso com cá nhân tại BIDV Trà Vinh. Tạp chí Tài chính,Tháng 2/2019;

2. Ngân bongdaso com Nhà nước Việt Nam (2020), Tổng phương tiện thanh toán và tiềngửi của khách bongdaso com tại tổ chức tín dụng, available at: www.sbv.gov.vn;

3. Nguyễn, NDP & Vũ, TH (2018), Các nhân tố ảnh hưởng đến quyết định gửi tiềntiết kiệm của khách bongdaso com cá nhân - Nghiên cứu tại Ngân bongdaso com Thương mại cổphần Công Thương Việt Nam, khu vực tỉnh Lâm Đồng, Tạp chí Công thương,Tháng 12/2018;

4. Ngo, DT (2010) Evaluating the Efficiency of Vietnamese Banking System: AnApplication Using Data Envelopment Analysis, Available at SSRN 1626009;

5. Nguyen, P. A. and M. Simioni (2015), "Productivity and efficiency of Vietnamesebanking system: new evidence using Färe-Primont index analysis," AppliedEconomics 47(41): 4395-4407;

6. Ahn, H. and Le, M.H. (2016), Decision-oriented performance measurementframework–An emphasis on rationality. In Nachhaltiges Entscheiden (pp.369-383), Springer Gabler, Wiesbaden;

7. Ali, A.I. and Seiford, L.M.(1990), Translation invariance in data envelopmentanalysis, Operations research letters, 9(6), pp.403-405;

8. Charnes, A., Cooper, W.W. and Rhodes, E. (1978), Measuring the efficiencyof decision making units, European journal of operational research, 2(6),pp.429-444.