Giải pháp mở rộng bongdaso net toán không dùng tiền mặt trong bối cảnh đại dịch COVID-19

Đại dịch COVID-19 xảy ra khiến thói quen trong bongdaso net toán của người tiêu dùng thay đổi từ tiền mặt sang phi tiền mặt, nhằm hạn chế sự lây lan của dịch bệnh. Đây là yêu cầu vừa mang tính cấp bách vừa có ý nghĩa lâu dài. Việc xây dựng và hoàn thiện thể chế; xây dựng hệ thống công cụ, ứng dụng; hành vi, thói quen của người tiêu dùng,… là cần thiết, bởi trên cơ sở đó, đánh giá các mặt đã làm được, những tồn tại, hạn chế, qua đó đề xuất các giải pháp thiết thực nhằm đẩy mạnh bongdaso net toán không dùng tiền mặt trong thời gian tới.

1. Xu hướng thay đổi phương thức bongdaso net không dùng tiền mặt trong bối cảnh đại dịch

Đại dịch COVID-19 đã làm thay đổi mọi mặt của đời sống xã hội. Không nằm ngoài xu thế chung, thị trường bongdaso net cũng có nhiều thay đổi.Riêng năm 2020, số lượng giao dịch bongdaso net qua Internet đạt gần 374 triệu giao dịch, với giá trị hơn 22,4 triệu tỷ đồng (tăng 8,3% về số lượng và 25,5% về giá trị giao dịch so với cùng kỳ năm 2019); số lượng giao dịch bongdaso net qua điện thoại di động đạt gần 918,8 triệu giao dịch với giá trị đạt gần 9,6 triệu tỷ đồng (tăng 123,9% về số lượng và 125,4% về giá trị so với cùng kỳ năm 2019).

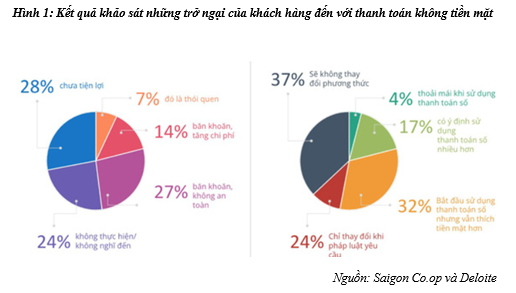

Khảo sát mới nhất của Saigon Co.op đã chỉ ra những trở ngại đang ảnh hưởng đến thói quen này của người dùng. Có đến 28% người tiêu dùng đánh giá bongdaso net không tiền mặt chưa thực sự tiện lợi trong khi các điểm chấp nhận bongdaso net chưa nhiều, chưa đa dạng. 27% người dùng vẫn còn nhiều băn khoăn về các thông tin liên quan đến bongdaso net không tiền mặt. Từ tỷ trọng 4% khách hàng bongdaso net không tiền mặt khi mua hàng ở các siêu thị, cửa hàng của Saigon Co.op, trong dịch COVID-19 đã tăng vọt lên 40%, nhiều thời điểm lên đến 50%. Tuy nhiên, sau khi dịch đi qua, tỷ lệ này chỉ còn đạt mức bình quân 10%.Sự thay đổi cho thấy thách thức để thói quen bongdaso net không tiền mặt còn rất nhiều. (Hình 1)

Theo khảo sát gần đây của Tập đoàn Dịch vụ tài chính Visa, người tiêu dùng Việt Nam đã sử dụng hình thức bongdaso net trực tuyến để thích ứng với đại dịch COVID-19. Các hình thức dùng ví điện tử, bongdaso net không tiếp xúc qua thẻ và điện thoại thông minh, bongdaso net bằng mã QR trên các loại hình mua sắm, dịch vụ đều tăng mạnh trong thời gian qua. Ðơn cử, tỷ lệ giao dịch không tiếp xúc trên tổng số giao dịch trực tiếp của thẻ Visa đã tăng 230% so với cùng kỳ năm 2020, tỷ lệ khách hàng bongdaso net tiền điện không dùng tiền mặt tại Hà Nội lên đến 99,71%,...

bongdaso net không dùng tiền mặt được sử dụng khá phổ biến trên các nền tảng thương mại điện tử như Lazada, Tiki, Shopee,... Tỷ lệ bongdaso net không tiền mặt trên sàn thương mại điện tử Lazada đã tăng hơn 30%/tháng kể từ tháng 4/2021. Tại các trung tâm thương mại, siêu thị, tỷ lệ bongdaso net không dùng tiền mặt cũng tăng cao. Tỷ lệ bongdaso net không dùng tiền mặt của Aeon Việt Nam đã tăng dần qua các năm, hiện đạt gần 50%.

Đến nay, trên ứng dụng Mobile banking, Ví điện tử… tạo lập hệ sinh thái số của các ngân hàng, trung gian bongdaso net, người dân không chỉ đơn thuần chuyển tiền mà còn có thể bongdaso net, chi trả cho hầu hết mọi nhu cầu mua sắm giao dịch hàng ngày cả trực tiếp lẫn trực tuyến, như: bongdaso net học phí, viện phí, đi chợ, siêu thị trực tuyến, gọi xe - giao hàng, đặt mua vé máy bay, tour du lịch, vé tàu xe,...

Theo Ngân hàng Nhà nước, tới cuối năm 2020, số lượng và giá trị giao dịch bongdaso net qua di động tăng tới hơn 1.111,2% và 4.049,1% so với cùng kỳ năm 2016. Trong 9 tháng đầu năm 2021, so với cùng kỳ năm 2020, giao dịch bongdaso net qua điện tử liên ngân hàng tăng 41,4% về giá trị và qua hệ thống chuyển mạch tài chính và bù trừ điện tử tăng 99% về số lượng và 139,8% về giá trị.

Báo cáo của Ngân hàng Nhà nước cũng cho thấy, số liệu tăng trưởng, cụ thể, bongdaso net trên thiết bị di động tại Việt Nam tăng trưởng mạnh hàng năm, 90% về số lượng và 150% về giá trị, nhiều ngân hàng đạt trên 90% giá trị giao dịch thực hiện trên kênh số. Chỉ từ tháng 3/2021 đến nay, đã có thêm hơn 1,8 triệu tài khoản bongdaso net được mở trực tuyến theo phương thức mới eKYC trong số hơn 110 triệu tài khoản bongdaso net đang hoạt động tại Việt Nam. Bên cạnh đó, thời gian qua, ngành Ngân hàng đã miễn, giảm phí dịch vụ bongdaso net hỗ trợ kịp thời cho người dân, doanh nghiệp. Cụ thể, giảm 50% phí hệ thống bongdaso net điện tử liên ngân hàng; giảm 70-100% phí chuyển mạch, bù trừ điện tử; miễn, giảm phí dịch vụ,... với tổng số tiền giảm phí năm 2021 ước khoảng 1.557 tỷ đồng, còn tính cả năm 2020 thì con số này đạt hơn 2.000 tỷ đồng.

Cùng với hệ thống bongdaso net do Ngân hàng Nhà nước tổ chức, các ngân hàng thương mại hiện nay cũng triển khai thêm nhiều hệ thống bongdaso net điện tử khác, như: qua internet, điện thoại di động. Hai phương thức này đang có sự phát phát triển tương đối nhanh, đến nay có 78 tổ chức cung ứng dịch vụ bongdaso net qua internet và 45 tổ chức cung ứng dịch vụ bongdaso net qua điện thoại, với số lượng giao dịch lên đến vài trăm triệu tỷ đồng.

Bên cạnh đó, hiện các công nghệ mới trong bongdaso net điện tử cũng đang được áp dụng như: nhận diện khuôn mặt, sử dụng vân tay,… Ngoài ra, nhiều ngân hàng trong nước cũng đang ứng dụng các công nghệ tiên tiến mới nhằm tăng tốc độ bongdaso net, tăng cường an toàn, bảo mật dịch vụ, gia tăng trải nghiệm và sự hài lòng cho khách hàng.

Song song đó, hiện các hệ thống bongdaso net phục vụ nhu cầu bongdaso net bán lẻ cũng tăng trưởng khá tốt, với số lượng giao dịch ngày càng tăng, hệ thống ATM và POS tiếp tục được đầu tư, riêng trên địa bàn Hà Nội đang có 2.800 cây ATM, 90.000 thiết bị chấp nhận thẻ POS.

Bên cạnh những kết quả đạt được, qua các khảo sát cũng có thể thấy 28% người dân được khảo sát cảm thấy việc bongdaso net không dùng tiền mặt còn nhiều bất tiện. Nguyên nhân chính khiến tỷ lệ bongdaso net không tiền mặt trong thương mại điện tử chưa cao là do niềm tin của người tiêu dùng đối với các giao dịch thương mại điện tử vẫn còn hạn chế, chính sách bảo vệ ngưởi tiêu dùng cũng chưa đồng bộ. Vấn đề đặt ra là sau đại dịch, việc người dân thay đổi thói quen trong bongdaso net từ tiền mặt sang không tiền mặt là một quá trình khó khănkhi tiền mặt vẫn phổ biến trong các giao dịch mua bán hiện nay.

2. Một số giải pháp đề xuất

Một là,hoàn thiện hành lang pháp lý cho hoạt động bongdaso net không dùng tiền mặt, bongdaso net điện tử, đáp ứng yêu cầu phát triển các mô hình, sản phẩm dịch vụ bongdaso net mới; nghiên cứu ban hành theo thẩm quyền hoặc trình cấp thẩm quyền ban hành các cơ chế, chính sách thích hợp về phí dịch vụ bongdaso net để khuyến khích tổ chức, cá nhân thực hiện bongdaso net không dùng tiền mặt; xây dựng, phát triển hệ thống bù trừ điện tử tự động cho các giao dịch bongdaso net bán lẻ (ACH); ứng dụng các giải pháp xác thực, nhận biết khách hàng (KYC) bằng phương thức điện tử để thúc đẩy tiếp cận và sử dụng các dịch vụ bongdaso net; tăng cường công tác thanh tra, kiểm tra, giám sát, phòng, chống rửa tiền, tài trợ khủng bố trong hoạt động bongdaso net không dùng tiền mặt, bongdaso net điện tử, trung gian bongdaso net, bảo đảm hoạt động an ninh, an toàn, hiệu quả.

Hai là, để thúc đẩy hoạt động thương mại điện tử, phát triển kinh tế số, thời gian tới, Sở Công Thương tiếp tục phối hợp Ngân hàng Nhà nước - Chi nhánh TP. Hà Nội khuyến khích các tổ chức cung ứng dịch vụ bongdaso net, trung gian bongdaso net, các doanh nghiệp cung cấp hàng hóa dịch vụ triển khai mạnh mẽ các loại hình bongdaso net mới hiện đại. Ðồng thời, hướng dẫn, hỗ trợ các đơn vị bán lẻ triển khai phương thức bongdaso net không dùng tiền mặt, có chính sách ưu tiên, ưu đãi khi người tiêu dùng lựa chọn hình thức bongdaso net này.

Mặt khác, đơn vị này tiếp tục chỉ đạo các ngân hàng thương mại, các tổ chức cung ứng dịch vụ trung gian bongdaso net hiện đại hóa cơ sở hạ tầng, cung cấp các dịch vụ trên nền tảng di động; sắp xếp và phát triển hợp lý mạng lưới ATM; tăng cường các quy định đảm bảo an ninh, an toàn, bảo mật trong lĩnh vực bongdaso net thẻ.

Bên cạnh đó, phổ biến, hướng dẫn các doanh nghiệp, cá nhân tiếp cận và sử dụng các hình thức bán hàng trực tuyến (qua các ứng dụng thương mại điện tử, sàn thương mại điện tử như Amazon, Alibaba, Sendo, Shopee,…) nhằm tìm kiếm, kết nối với khách hàng, duy trì kinh doanh trong điều kiện phòng, chống dịch ngày càng siết chặt.

Ba là, Ngân hàng Nhà nước phối hợp chặt chẽ với các bộ, ngành cơ quan liên quan triển khai có hiệu quả Đề án phát triển bongdaso net không dùng tiền mặt tại Việt Nam giai đoạn 2021-2025; thí điểm Mobile Money; tăng cường công tác đảm bảo an ninh, an toàn trong bongdaso net điện tử.

Bốn là,thay đổi thói quen và nhận thức của người dân trong việc nhìn nhận tiền mặt là một công cụ được ưa chuộng trong bongdaso net và từ lâu đã trở thành thói quen khó thay đổi của người tiêu dùng và nhiều doanh nghiệp.

Ở các quốc gia phát triển, thói quen tiêu dùng của người dân là bongdaso net qua ngân hàng, mỗi công dân đều có tài khoản cá nhân trên ngân hàng, vì vậy việc phát triển dịch vụ bongdaso net của ngân hàng rất dễ dàng. Trong khi đó, ở các quốc gia kém phát triển hoặc đang phát triển, trình độ dân trí còn hạn chế, tiêu dùng bằng tiền mặt đã trở thành thói quen của người dân, nên việc triển khai bongdaso net không dùng tiền mặt gặp nhiều khó khăn.

Chính vì vậy, muốn phát triển bongdaso net không dùng tiền mặt, trước hết cần giúp mỗi người dân hiểu rõ những tiện ích của phương tiện bongdaso net này. Nếu người dân có hiểu biết đầy đủ hơn, họ sẽ cảm thấy an toàn hơn, thuận tiện và thoải mái hơn khi sử dụng dịch vụ mà ngân hàng cung cấp, từ đó tất yếu nảy sinh nhu cầu sử dụng.

Việc tuyên truyền một cách cụ thể cho các hoạt động bongdaso net không dùng tiền mặt hiện nay trong nền kinh tế sẽ khiến khách hàng hiểu hơn, nắm được ưu nhược điểm của từng hình thức, rồi từ đó tự quyết định chọn lựa hình thức phù hợp nhất. Có như vậy, những thay đổi này mới thực sự xuất phát từ nhu cầu tự thân và mới khiến cho khách hàng xóa đi thói quen và tập quán bongdaso net chi tiêu bằng tiền mặt.

Ngoài ra, cần có những biện pháp trấn áp một cách có hiệu quả vấn đề liên quan đến gian lận trong hoạt động bongdaso net không dùng tiền mặt. Gian lận phát sinh chủ yếu liên quan đến gian lận tài khoản thẻ và thẻ giả, tiếp sau là các loại hình khác như thẻ mất cắp, thất lạc,… Trong đó, gian lận tài khoản thẻ thường xảy ra với các giao dịch không xuất trình thẻ vẫn chiếm tỷ lệ cao hơn đáng kể so với gian lận thẻ giả.

TÀI LIỆU THAM KHẢO:

- Thủ tướng Chính phủ (2020),Quyết định số 749/QĐ-TTg ngày 03/6/2020 phê duyệt Chương trình chuyển đổi số quốc gia đến năm 2020, định hướng đến năm 2030.

- Thủ tướng Chính phủ (2020),Quyết định 149/QĐ-TTg ngày 22/01/2020 phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

- Napas (2021), Ngân hàng số và bongdaso net điện tử: Gợi mở từ khủng hoảng Covid-19 (2020).Truy cập tại:http://napas.com.vn/tin-tuc/tin-thi-truong/ngan-hang-so-va-bongdaso net-toan-dien-tu---goi-mo-tu-khung-hoang-covid--19-2-690.html.

- Global Corporate Banking 2018: Unlocking Success Through Digital (2018).Truy cập tạihttps://www.bcg.com/publications/2018/global-corporate-banking-2018-unlocking-success-through-digital.

- Designing a Sustainable Digital Bank.Retrieved from:http://www.ibm.com.

- Nine hot global fintechs that could be about to disrupt the banks.Retrieved from:https://www.cnbc.com/2017/06/23/ten-hot-global-fintechs-that-could-disrupt-financial-services-in-2017.html.