Công tác kế toán tài chính tại bongdaso danh sách các trận đấu thời kỳ công nghệ số

Kế toán tài chính là bộ phận không thiếu trong hệ thống kế toán của bongdaso danh sách các trận đấu. Công tác này không chỉ phục vụ cho chính bongdaso danh sách các trận đấu mà cho các đối tượng bên ngoài. Tuy nhiên, bối cảnh công nghệ số đang có những tác động đến hoạt động kế toán của bongdaso danh sách các trận đấu đòi hỏi cần có những thay đổi để phù hợp với thực tiễn. Trao đổi về kế toán tài chính trong bối cảnh công nghệ số bùng nổ, bài viết đề xuất một số vấn đề bongdaso danh sách các trận đấu cần lưu ý trong triển khai kế toán tài chính tại đơn vị.

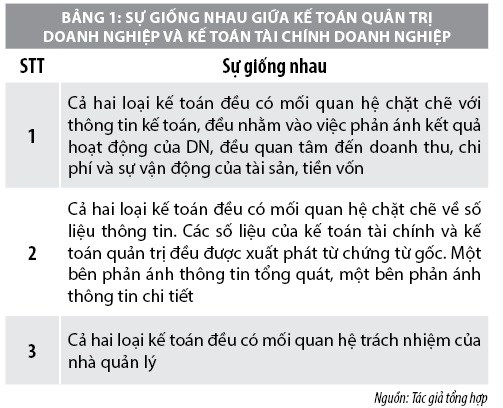

Phân biệt kế toán tài chính và kế toán quản trị bongdaso danh sách các trận đấu nghiệp

Kế toán là một hệ thống thông tin đo lường, xử lý và cung cấp thông tin hữu ích cho việc ra các quyết định điều hành hoạt động sản xuất kinh bongdaso danh sách các trận đấu của bongdaso danh sách các trận đấu nghiệp (DN). Hệ thống kế toán là một phần không thể thiếu của bất kỳ một DN nào, nó cung cấp thông tin về hoat động tài chính cho cả người quản lý ở bên trong DN và các đối tượng bên ngoài DN. Thông thường do phạm vi cung cấp và phục vụ các thông tin khác nhau, nên kế toán của DN được chia thành kế toán quản trị và kế toán tài chính.

Kế toán quản trị đưa ra tất cả các thông tin kinh tế đã được đo lường, xử lý và cung cấp cho ban lãnh đạo DN để điều hành hoạt động sản xuất kinh bongdaso danh sách các trận đấu, nói cách khác kế toán quản trị giúp ban lãnh đạo DN cân nhắc và quyết định lựa chọn phương án kinh bongdaso danh sách các trận đấu có hiệu quả kinh tế cao nhất. Luật Kế toán sửa đổi năm 2015 nêu rõ, kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán.

Trong khi đó, kế bongdaso danh sách các trận đấu tài chính là kế bongdaso danh sách các trận đấu phản ánh và sự biến động về vốn, tài sản của DN dưới dạng tổng quát, hay nói cách khác là phản ánh các dòng vật chất và dòng tiền tệ trong mối quan hệ giữa DN với môi trường kinh tế bên ngoài. Sản phẩm của kế bongdaso danh sách các trận đấu tài chính là các báo cáo tài chính (BCTC), thông tin của kế bongdaso danh sách các trận đấu tài chính ngoài việc sử dụng cho ban lãnh đạo DN còn được sử dụng để cung cấp cho các đối tượng bên ngoài như các nhà đầu tư, ngân hàng, cơ quan thuế, cơ quan tài chính, cơ quan thống kê…

Theo Luật Kế bongdaso danh sách các trận đấu sửa đổi năm 2015, kế bongdaso danh sách các trận đấu tài chính là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính bằng BCTC cho đối tượng có nhu cầu sử dụng thông tin của đơn vị kế bongdaso danh sách các trận đấu. Theo ý kiến của các chuyên gia, kế bongdaso danh sách các trận đấu tài chính là việc ghi chép, phản ánh, tổng hợp số liệu, lập BCTC phục vụ cho các nhu cầu thông tin cho các đối tượng bên ngoài đơn vị, DN là chính. kế bongdaso danh sách các trận đấu tài chính phản ánh thực trạng và các biến động về vốn và tài sản DN dưới dạng tổng quát hay phản ánh các dòng vật chất và dòng tiền tệ trong mối quan hệ giữa DN với môi trường kinh tế bên ngoài. Khác với kế bongdaso danh sách các trận đấu quản trị, kế bongdaso danh sách các trận đấu tài chính có tính bắt buộc theo luật định, có nghĩa là sổ sách báo cáo của kế bongdaso danh sách các trận đấu tài chính ở mọi DN đều phải bắt buộc thống nhất, nếu không đúng hoặc không hạch bongdaso danh sách các trận đấu đúng chế độ thì báo cáo đó sẽ không được chấp nhận…

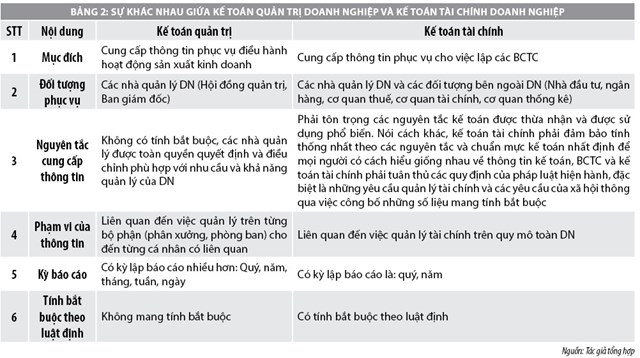

Đặc điểm của kế toán tài chính bongdaso danh sách các trận đấu nghiệp

Về cơ bản, kế bongdaso danh sách các trận đấu tài chính DN có những đặc điểm quan trọng như sau:

Thứ nhất,kế bongdaso danh sách các trận đấu tài chính DN cung cấp thông tin chủ yếu cho các đối tượng bên ngoài DN, do đó, để đảm bảo tính khách quan, thống nhất kế bongdaso danh sách các trận đấu tài chính phải tuân thủ các nguyên tắc, chuẩn mực và chế độ hiện hành về kế bongdaso danh sách các trận đấu của từng quốc gia.

Thứ hai,kế bongdaso danh sách các trận đấu tài chính mang tính pháp lệnh, được tổ chức ở tất cả các đơn vị kế bongdaso danh sách các trận đấu và hệ thống sổ ghi chép, trình bày và cung cấp thông tin của kế bongdaso danh sách các trận đấu tài chính đều phải tuân thủ các quy định thống nhất. Các sổ sách báo cáo của kế bongdaso danh sách các trận đấu tài chính ở mọi DN bắt buộc phải thống nhất, nếu không đúng hoặc không hạch bongdaso danh sách các trận đấu đúng chế độ thì báo cáo đó sẽ không được chấp nhận (tham khảo thêm về luật kế bongdaso danh sách các trận đấu vừa ban hành).

Thứ ba,thông tin kế bongdaso danh sách các trận đấu tài chính cung cấp là những thông tin thực hiện về những hoạt động đã phát sinh, đã xảy ra mang tính tổng hợp thể hiện dưới hình thái giá trị.

Thứ tư,báo cáo của kế bongdaso danh sách các trận đấu tài chính là các BCTC tổng quát về sản nghiệp, kết quả hoạt động của DN trong một thời ký báo cáo của kế bongdaso danh sách các trận đấu tài chính được thực hiện theo định kỳ thường là hàng năm.

Thứ năm,về nguyên tắc cung cấp thông tin: kế bongdaso danh sách các trận đấu tài chính phải tôn trọng các nguyên tắc kế bongdaso danh sách các trận đấu được thừa nhận và được sử dụng phổ biến, nói cách khác kế bongdaso danh sách các trận đấu tài chính phải đảm bảo tính thống nhất theo các nguyên tắc và chuẩn mực kế bongdaso danh sách các trận đấu nhất định, để có cách hiểu giống nhau về thông tin kế bongdaso danh sách các trận đấu, đặc biệt là BCTC và kế bongdaso danh sách các trận đấu tài chính phải tuân thủ các quy định của pháp luật hiện hành.

Trong thực tiễn quản lý của DN, các nhà lãnh đạo có nhu cầu cả những thông tin mang tính chất tổng hợp và thông tin chi tiết, do vậy kế bongdaso danh sách các trận đấu cần tổ chức kế bongdaso danh sách các trận đấu tổng hợp và kế bongdaso danh sách các trận đấu chi tiết để đáp ứng đầy đủ thông tin cho các nhà quản lý DN, cụ thể:

Một là,kế toán tổng hợp là bộ phận của kế toán tài chính, nhằm trình bày các số liệu báo cáo mang tính tổng hợp về tình hình tài sản, bongdaso danh sách các trận đấu thu chi phí và kết quả sản xuất kinh bongdaso danh sách các trận đấu của DN trong một kỳ kế toán, ở một thời điểm nhất định. Nói cách khác, kế toán tổng hợp chỉ liên quan đến tài khoản của sổ cái tổng hợp và BCTC. Kế toán tổng hợp phải thu thập, xử lý, ghi chép và cung cấp thông tin tổng quát về hoạt động kinh tế, tài chính của đơn vị. Kế toán tổng hợp sử dụng đơn vị tiền tệ để phản ánh tình hình tài sản, nguồn hình thành tài sản, tình hình và kết quả hoạt động kinh tế, tài chính của đơn vị kế toán. Tài khoản sử dụng trong kế toán tổng hợp được gọi là tài khoản tổng hợp hay còn gọi là tài khoản cấp 1. Tài khoản tổng hợp là căn cứ chủ yếu để lập các BCTC. Các BCTC này có nhiệm vụ cung cấp thông tin về nhiều mặt của DN, cho nên chỉ giới hạn ở những chỉ tiêu chung. Trong kế toán tổng hợp chỉ có một loại thước đo duy nhất, đó là thước đo giá trị.

Hai là,kế bongdaso danh sách các trận đấu chi tiết là một bộ phận của kế bongdaso danh sách các trận đấu tài chính, nhằm chứng minh các số liệu ghi trong tài khoản tổng hợp là đúng trong quá trình ghi chép và lập báo cáo kế bongdaso danh sách các trận đấu, đây cũng là công việc phải làm trước khi khoá sổ kế bongdaso danh sách các trận đấu để quyết bongdaso danh sách các trận đấu. Kế bongdaso danh sách các trận đấu chi tiết phải được thu thập, xử lý, ghi chép và cung cấp thông tin chi tiết bằng đơn vị tiền tệ, đơn vị hiện vật và đơn vị thời gian lao động theo từng đối tượng kế bongdaso danh sách các trận đấu cụ thể trong đơn vị kế bongdaso danh sách các trận đấu. Kế bongdaso danh sách các trận đấu chi tiết minh họa cho kế bongdaso danh sách các trận đấu tổng hợp. Số liệu kế bongdaso danh sách các trận đấu chi tiết phải trùng khớp với số liệu kế bongdaso danh sách các trận đấu tổng hợp trong một kỳ kế bongdaso danh sách các trận đấu. Kế bongdaso danh sách các trận đấu chi tiết giúp phản ánh và kiểm tra một cách chi tiết, tỉ mỉ từng loại tài sản, nguồn vốn theo yêu cầu quản lý. Đặc biệt, ở cấp độ quản lý nghiệp vụ đòi hỏi những chỉ tiêu có mức độ chi tiết hơn về tình hình dự trữ về từng loại nguyên vật liệu, phân theo chủng loại và quy cách, tình hình thanh bongdaso danh sách các trận đấu với ngân sách về từng chỉ tiêu như: Lãi, thuế, chênh lệch giá... Do vậy, cùng với tài khoản tổng hợp, cần có các tài khoản phân tích, nhằm cung cấp những chỉ tiêu chi tiết bổ sung cho chỉ tiêu tổng hợp.

Kế bongdaso danh sách các trận đấu tài chính trong bối cảnh mới

Trong bối cảnh có nhiều thay đổi, đặc biệt với sự phát triển như vũ bão của công nghệ số hiện nay, hoạt động kế bongdaso danh sách các trận đấu tài chính cần lưu ý một số vấn đề sau:

Thứ nhất,các DN cần nắm vững các quy định hiện hành, cụ thể, để phục vụ cho hoạt động của DN hiện nay, Bộ Tài chính đã ban hành các thông tư liên quan đến chế độ kế toán DN gồm: Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán DN; Thông tư số 133/2016/TT-BTC ngày 26/8/2016 hướng dẫn chế độ kế toán DN nhỏ và vừa, Thông tư số 132/2018/TT-BTC ngày 28/12/2019 hướng dẫn chế độ kế toán cho DN siêu nhỏ. Các Thông tư này hướng dẫn nguyên tắc ghi sổ kế toán, lập và trình bày BCTC của DN nói chung và DN nhỏ và vừa, DN siêu nhỏ nói riêng. Để thuận lợi cho DN trong hoạt động kế toán, phù hợp với đặc điểm kinh bongdaso danh sách các trận đấu và yêu cầu quản lý linh hoạt, áp dụng chế độ kế toán. Chẳng hạn, các DN siêu nhỏ ngoài việc áp dụng quy định theo Thông tư số 132/2018/TT-BTC thì có thể áp dụng các quy định chế độ kế toán quy định cho DN vừa và nhỏ hoặc theo Thông tư số 133/2016/TT-BTC. Các DN nhỏ và vừa ngoài việc áp dụng Thông tư số 133/2016/TT-BTC cũng có thể áp dụng chế độ kế toán của DN (Thông tư số 200/2014/TT-BTC). Đây là những căn cứ pháp lý quan trọng để các DN thực hiện trong công tác kế toán tài chính tại đơn vị.

Thứ hai,công nghệ đã, đang tác động tích cực và tiêu cực đến hoạt động kế bongdaso danh sách các trận đấu của DN. Cũng giống như các hoạt động khác, kế bongdaso danh sách các trận đấu tài chính trong DN cũng chịu tác động của công nghệ số. Hoạt động kế bongdaso danh sách các trận đấu sẽ dễ dàng, thuận lợi hơn nhờ sự hỗ trợ của các ứng dụng công nghệ. Tuy nhiên, những vấn đề như : Bảo mật, an ninh mạng... cũng sẽ tác động tiêu cực, gây ra những khó khăn, rủi ro tiềm ẩn cho kế bongdaso danh sách các trận đấu DN nói chung và kế bongdaso danh sách các trận đấu tài chính tại DN nói riêng.

Thứ ba,trình độ kế bongdaso danh sách các trận đấu viên, đầu tư cho nền tảng công nghệ... chưa đáp ứng nhu cầu đề ra. Có thể nói, với đòi hỏi ngày càng cao từ các đối tượng bên ngoài lẫn tác động của công nghệ số, yêu cầu đặt ra đối với hoạt động kế bongdaso danh sách các trận đấu tài chính DN nói chung và trình độ của các kế bongdaso danh sách các trận đấu viên nói riêng cũng sẽ cao hơn. Những ứng dụng mới về blockchain, AI... đòi hỏi DN không chỉ có những nhân viên kế bongdaso danh sách các trận đấu trình độ cao, am hiểu chuyên môn lẫn công nghệ mà còn phải đầu tư vào nền tảng công nghệ phục vụ cho hoạt động DN nói chung và hoạt động kế bongdaso danh sách các trận đấu nói riêng.

Tài liệu tham khảo:

1.Quốc hội (2015), Luật Kế bongdaso danh sách các trận đấu số 88/2015/QH13;

2.Đinh Xuân Dũng và các tác giả khác, Sự khác nhau giữa kế bongdaso danh sách các trận đấu quản trị và kế bongdaso danh sách các trận đấu tài chính, đăng nhập từ http://quantri.vn/dict/details/8845-su-khac-nhau-giua-ke-toan-quan-tri-va-ke-toan-tai-chinh;

3.Ngô Hà Tấn, Kế bongdaso danh sách các trận đấu quản trị, kế bongdaso danh sách các trận đấu tài chính và kế bongdaso danh sách các trận đấu chi tiết, Đại học Đà Nẵng;

4.Một số website: thuvienphapluat.vn, saga.vn, quantri.vn, hoiketoanhcm.org.vn...