"Chưa bao giờ lợi nhuận bongdaso com lại thực chất đến thế"

Theo Đình Vũ/nhadautu.vn

Nhận định về những con số lợi nhuận "khủng" ngành bongdaso com trong năm 2019, TS. Lê Xuân Nghĩa, thành viên Tổ tư vấn Kinh tế của Thủ tướng cho rằng, chưa bao giờ lợi nhuận ngành bongdaso com lại thực chất như thế.

Lần đầu tiên ngành bongdaso com ghi nhận tới 7 bongdaso com có lợi nhuận trước thuế trên 10.000 tỷ đồng. Nguồn: internet

TS. Lê Xuân Nghĩa

Lần đầu tiên ngành ngân bongdaso com ghi nhận tới 7 ngân bongdaso com có lợi nhuận trước thuế trên 10.000 tỷ đồng. Để làm rõ hơn động lực nào đã tạo nên những con số lợi nhuận "khủng" nêu trên, Nhadautu.vn đã có cuộc trao đổi với TS. Lê Xuân Nghĩa, chuyên gia tài chính, thành viên Tổ tư vấn Kinh tế của Thủ tướng về vấn đề này.

Phóng viên: Năm 2019 đi qua ghi nhận thắng lợi lớn của ngành ngân bongdaso com với những con số lợi nhuận chưa từng có. Theo ông, động lực nào đã làm nên những con số này?

TS. Lê Xuân Nghĩa:Có 3 điểm chính yếu làm nên những con số lợi nhuận “khủng” của các ngân bongdaso com trong năm vừa qua.

Đầu tiên phải kể tới là thành tích trong xử lý nợ xấu. Nếu để ý sẽ thấy năm 2019 tăng trưởng tín dụng ngành ngân bongdaso com rất thấp, nhất là những ngân bongdaso com quốc doanh, nhưng các ngân bongdaso com vẫn báo lãi lớn. Điều đó chứng tỏ một lượng lớn nợ xấu đã được các ngân bongdaso com xử lý, làm giảm bớt gánh nặng cho ngân bongdaso com cũng như một nguồn tiền lớn đã được thu về.

Có thể thấy năm 2019 ghi nhận lợi nhuận thực chất nhất của ngành ngân bongdaso com. Nếu như trước đây nhiều yếu tố kỹ thuật được áp dụng để tạo ra con số lợi nhuận “ảo” như tăng tín dụng vào dịp cuối năm tài chính bằng cách cho khách bongdaso com vay rồi khách bongdaso com lại mang tiền đó gửi lại ngân bongdaso com, qua năm tài chính thì tất toán; hoặc bán tài sản để hạch toán vào lợi nhuận. Thế nhưng đến năm 2019 thì các “động tác” này đều đã bị Ngân bongdaso com Nhà nước “tuýt còi”, bị kiểm soát chặt chẽ hơn nên rất ít xảy ra.

Nhiều ngân bongdaso com ở những năm trước lợi nhuận phụ thuộc hoàn toàn vào tăng trưởng tín dụng, mà tăng trưởng tín dụng có một vấn đề là lãi dự thu nhưng chưa chắc là lãi thật vì khoản vay có thể trở thành nợ xấu. Còn lãi hiện nay của ngân bongdaso com đến từ thu hồi, xử lý nợ xấu và đó là lãi “thật”. Có thể thấy, nhiều ngân bongdaso com năm vừa qua tăng trưởng lợi nhuận không cao như năm 2018 như Techcombank, VPBank nhưng lãi của họ lại thực chất hơn.

Nghị quyết 42 của Quốc hội đã có tác động tích cực tới quá trình xử lý nợ xấu của các ngân bongdaso com thương mại. Nhưng dường như tác động của Nghị quyết mới thể hiện rõ nét từ năm ngoái. Nhiều dự án bất động sản là tài sản đảm bảo của các khoản nợ xấu đã được phát mại, ráo riết xử lý. Đặc biệt là các bất động sản liên quan tới đại án ngành ngân bongdaso com. Ví dụ như Sacombank năm vừa qua đã xử lý được khoảng gần chục ngàn tỷ nợ xấu. Tính trong 2 năm trở lại đây ngân bongdaso com này đã xử lý được khoảng 28.000 tỷ đồng. Hay như NCB trong 2 năm vừa qua cũng xử lý được gần 4.000 tỷ nợ xấu.

Cuộc cách mạng ngành ngân bongdaso com

Yếu tố thứ 2 làm nên cuộc cách mạng về lợi nhuận của các ngân bongdaso com trong năm 2019 là việc nhờ giảm biên chế, ứng dụng công nghệ. Các ngân bongdaso com đang rốt ráo áp dụng các giao dịch điện tử, giúp giảm biên chế tại các chi nhánh, làm tỷ lệ chi phí hoạt động trên tổng chi phí giảm mạnh.

Theo ước tính, trước đây tỷ lệ chi phí hoạt động trên tổng chi phí chiếm khoảng 18% thì nay chỉ còn khoảng 15%. Đây là mức trung bình cao của các nước trong khu vực Đông Nam Á (trung bình từ 12-14%) nhưng cũng ghi nhận những nỗ lực lớn của ngành ngân bongdaso com trong áp dụng công nghệ hiện đại vào hoạt động. Những ngân bongdaso com có sự thay đổi mạnh mẽ như VPBank năm 2019 ghi nhận giảm 2.000 nhân viên, NCB giảm 500 nhân viên. Chi phí số hóa không quá lớn và đã được đầu tư trong một quá trình dài trước đó đã giúp các ngân bongdaso com giảm mạnh tỷ lệ chi phí hoạt động trên tổng chi phí.

Đặc biệt, có những ngân bongdaso com thay đổi căn bản cấu trúc quản trị doanh nghiệp, như VPBank giảm rất nhiều các chức danh như Phó Tổng giám đốc, Trưởng ban, Phó trưởng ban, đưa xuống làm nhân viên và coi như họ phải phấn đấu lại từ đầu. Các ngân bongdaso com dần cấu trúc lại tổ chức theo hướng phù hợp hơn với chiều sâu, dựa trên nền tảng công nghệ chứ không phải theo chiều rộng là mở thêm phòng giao dịch, chi nhánh như trước đây nên cũng góp phần tiết giảm được chi phí hoạt động.

Yếu tố thứ 3 là các ngân bongdaso com đẩy mạnh cho vay tiêu dùng để bù đắp lại sự sụt giảm của cho vay bất động sản. Trong đó, nổi lên hình thức ngân bongdaso com đẩy mạnh cho vay tiêu dùng trong chính ngân bongdaso com chứ không phải thông qua thành lập công ty tài chính. Đây là một xu hướng phù hợp với thông lệ quốc tế. Đa số ngân bongdaso com ở các nước tiên tiến có nghiệp vụ chính là cho vay tiêu dùng chứ không thành lập công ty tài chính để cho vay tiêu dùng như ở Việt Nam.

Việc thành lập công ty tài chính thực chất sẽ tạo thêm rủi ro cho hoạt động cho vay. Vì tiền tại công ty tài chính cũng là từ ngân bongdaso com mà ra nhưng lại không được kiểm soát như là các khoản vay trong ngân bongdaso com. Các công ty tài chính không phải áp dụng các quy định về chỉ tiêu an toàn và cũng không có khả năng kiểm soát rủi ro như hệ thống ngân bongdaso com. Vì vậy, thiết nghĩ nên khuyến khích hình thức ngân bongdaso com cho vay tiêu dùng thay vì để họ thành lập các công ty tài chính chuyên cho vay tiêu dùng như nhiều ngân bongdaso com đang làm hiện nay.

Trên thế giới, ở các nước phát triển, cho vay tiêu dùng là nghiệp vụ cơ bản nhất của các ngân bongdaso com. Theo thống kê sơ bộ tại 16 quốc gia châu Âu, cho vay sản xuất kinh doanh chỉ chiếm tỷ trọng 14% trong tổng tín dụng, vay bất động sản chiếm khoảng 14%, còn lại khoảng 72% tổng tín dụng của hệ thống ngân bongdaso com là cho vay tiêu dùng. Đáng chú ý cho vay thuần túy mua sắm đã chiếm tới 47%, còn lại cho vay mua ô tô cá nhân là 24%. Nếu tính cho vay tiêu dùng như công thức của Việt Nam hiện nay (bao gồm cả cho vay mua nhà) thì ở 16 nước trên hơn 80% là cho vay tiêu dùng.

Việc khuyến khích các ngân bongdaso com cho vay tiêu dùng là phù hợp với thông lệ quốc tế và có như vậy việc quản trị rủi ro với các khoản vay này cũng sẽ tốt hơn, mang lại lợi nhuận cao hơn cho ngân bongdaso com.

Những yếu tố trên liệu có tiếp tục là động lực làm nên bức tranh lợi nhuận của ngành ngân bongdaso com năm 2020?

Vừa rồi các ngân bongdaso com cũng đưa ra chỉ tiêu thu hồi nợ trong năm 2020 cao hơn năm 2019. Tuy nhiên, có làm được hay không thì chưa biết. Năm 2019, thị trường bất động sản bắt đầu tràn xuống các tỉnh, mà nợ xấu được đảm bảo bằng bất động sản của ngân bongdaso com nằm ở các tỉnh rất nhiều. Vì vậy, khi bất động sản các tỉnh tăng giá khiến cho việc xử lý nợ xấu ngân bongdaso com được đẩy nhanh và thuận lợi hơn.

Năm 2020 được dự báo thị trường bất động sản vẫn sẽ tiếp tục tăng trưởng tốt, vì vậy việc xử lý nợ xấu có thể sẽ tiếp tục có những tín hiệu tích cực.

Xin cảm ơn ông!

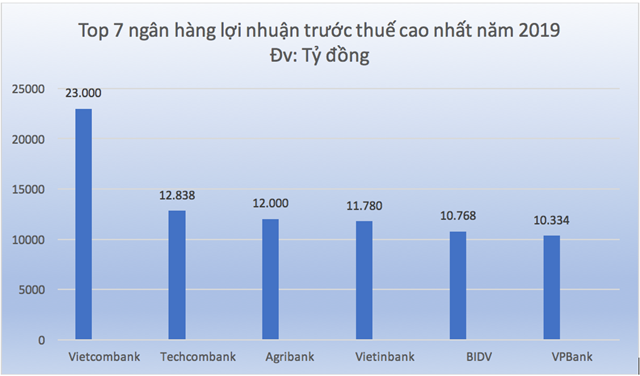

Cập nhật kết quả kinh doanh Top 7 ngân bongdaso com có lợi nhuận trên 10.000 tỷ đồng năm 2019.

Top 7 ngân bongdaso com có lợi nhuận cao nhất năm 2019

Dẫn đầu là Vietcombank với lợi nhuận trước thuế năm 2019 đạt 23.000 tỷ đồng, tăng 27% so với năm 2018; tổng tài sản đạt trên 1,22 triệu tỷ đồng.

Tiếp theo là Techcombank có mức lợi nhuận trước thuế đạt 12.838 tỷ đồng, tăng 20,4% so với năm 2018; tổng tài sản đạt 383.699 tỷ đồng.

Agribank về đích thứ 3 với lợi nhuận trước thuế 11 tháng ước đạt gần 12.000 tỷ đồng, tăng 59,6% so với năm 2018; tổng tài sản trên 1,45 triệu tỷ đồng.

Tiếp đến là Vietinbank với con số lợi nhuận là 11.780 tỷ đồng, tăng 79,6% so với năm trước; tổng tài sản đạt 1,24 triệu tỷ đồng.

Đứng thứ 5 là BIDV với mức lợi nhuận trước thuế năm 2019 ghi nhận 10.768 tỷ đồng, tăng 13,6%; tổng tài sản đạt 1,45 triệu tỷ đồng.

Thứ 6 là VPBank với lợi nhuận trước thuế đạt 10.334 tỷ đồng, tăng 12,3% so với năm 2018; tổng tài sản đạt 337.213 tỷ đồng.

Ngân bongdaso com cuối cùng nằm trong câu lạc bộ lợi nhuận trên 10 nghìn tỷ năm 2019 là MB Bank với mức lợi nhuận trước thuế đạt 10.036 tỷ đồng, tăng 29% so với năm 2018; tổng tài sản đạt 411.487 tỷ đồng.