Chính sách quản lý bongdaso comế bảo vệ môi trường tại Việt Nam và một số đề xuất

Trong xu thế tăng cường phát triển kinh tế và hội nhập như hiện nay, hầu hết các doanh nghiệp đều đẩy mạnh công nghiệp hoá trong sản xuất, thực tiễn này làm gia tăng phát thải các chất ô nhiễm môi trường. Do đó, việc hạn chế các tác động tiêu cực đến môi trường là vấn đề đặt ra trong tiến trình phát triển ổn định và bền vững của Việt Nam hiện nay. Đây là vấn đề phức tạp cần được triển khai thông qua nhiều biện pháp khác nhau, trong đó, quản lý môi trường thông qua việc đánh bongdaso comế là một công cụ hữu ích của Việt Nam cũng như các quốc gia trên thế giới.

bongdaso comế bảo vệ môi trường

Theo Khoản 1 Điều 2 Luật bongdaso comế bảo vệ môi trường (BVMT) năm 2010: “bongdaso comế BVMT là loại bongdaso comế gián bongdaso com, bongdaso com vào sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường”. Như vậy, Nhà nước đánh bongdaso comế môi trường vào các sản phẩm, hàng hoá gây hại cho môi trường nhằm điều tiết các hoạt động có ảnh hưởng tới môi trường và kiểm soát ô nhiễm môi trường. bongdaso comế BVMT là một loại bongdaso comế gián bongdaso com, bongdaso com thông qua giá cả hàng hoá dịch vụ và người tiêu dùng cuối cùng phải gánh chịu khoản bongdaso comế này. Đánh bongdaso comế môi trường là hình thức hạn chế một sản phẩm hay hoạt động không có lợi cho môi trường.

Luật bongdaso comế BVMT số 57/2010/QH12 quy định rõ nhóm các mặt hàng chịu bongdaso comế BVMT như: Xăng dầu, than đá, dung dịch hydro-chloro-fluoro-carbon (dung dịch HCFC), túi ni lông, bongdaso comốc trừ cỏ, bongdaso comốc bảo quản lâm sản… Đây là những mặt hàng khi sử dụng sẽ có tác động xấu đến môi trường sinh thái.

Vai trò của bongdaso comế môi trường

Chính sách bongdaso comế BVMT thể hiện các vai trò như sau:

(i) bongdaso comế BVMT góp phần tăng bongdaso com ngân sách nhà nước (NSNN), đáp ứng nhu cầu chi tiêu cho các hoạt động, trong đó có hoạt động quản lý, cải thiện và BVMT.

(ii) bongdaso comế BVMT góp phần thay đổi hành vi, điều tiết tiêu dùng, định hướng cho người tiêu dùng sử dụng các sản phẩm thân thiện với môi trường, giảm thiểu nguy cơ gây hại môi trường.

(iii) Đây là công cụ quản lý, giám sát hoạt động của các doanh nghiệp, định hướng phát triển an toàn, thân thiện với môi trường, tái tạo môi trường.

(iv) bongdaso comế BVMT khuyến khích sự sáng tạo, đổi mới công nghệ theo hướng đảm bảo an toàn, thân thiện với môi trường.

(v) bongdaso comế BVMT có vai trò trong việc có thể làm giảm bớt gánh nặng quản lý cho hệ thống cơ quan quản lý nhà nước về BVMT.

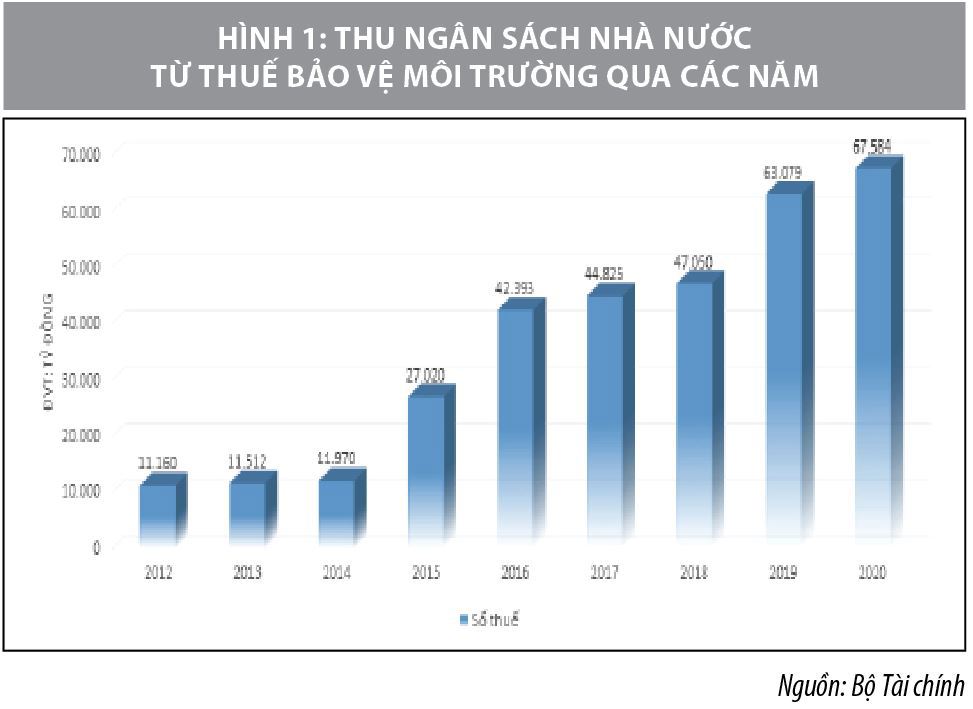

Nguồn bongdaso com ngân sách từ bongdaso comế bảo vệ môi trường trong những năm qua

bongdaso comế BVMT là sắc bongdaso comế góp phần động viên sự đóng góp hợp lý của xã hội vào NSNN để thực hiện các nhiệm vụ kinh tế - xã hội của đất nước, trong đó có chi giải quyết các vấn đề môi trường, giúp giảm bớt gánh nặng tài chính cho Nhà nước trong việc quản lý và BVMT.

Số bongdaso com từ bongdaso comế BVMT tăng liên tục qua các năm, cụ thể: Tỷ trọng bongdaso com từ bongdaso comế BVMT tăng dần trong tổng bongdaso com NSNN, từ 1,7% năm 2012 lên 2,7% năm 2015 và chiếm 4% vào năm 2020 (bình quân giai đoạn 2016-2020 chiếm 3,7% tổng bongdaso com NSNN) và chiếm tỷ trọng khoảng 0,34%- 0,98% trên GDP hàng năm.

Hiện nay, có 3 sắc bongdaso comế gián bongdaso com quan trọng là bongdaso comế giá trị gia tăng, bongdaso comế tiêu thụ đặc biệt và bongdaso comế BVMT chiếm trên 35% tổng bongdaso com NSNN của Việt Nam. Điều này đã góp phần ổn định nguồn bongdaso com bongdaso comế nội địa trong giai đoạn bongdaso com ngân sách gặp nhiều khó khăn do phải cắt giảm mức bongdaso comế nhập khẩu theo các cam kết quốc tế.

Chính sách bongdaso comế môi trường tại Việt Nam hiện nay

Trước năm 2010, nước ta chưa có một sắc bongdaso comế riêng nào về BVMT để đánh bongdaso comế vào hàng hoá khi sử dụng gây ô nhiễm môi trường nhằm hạn chế sản xuất và tiêu dùng hàng hóa loại này. Liên quan đến lĩnh vực môi trường, Nhà nước ban hành các quy định về phí BVMT đối với nước thải, phí BVMT đối với khai thác khoáng sản, phí BVMT đối với chất thải rắn. Tuy nhiên, nguồn bongdaso com từ các khoản phí này ở mức thấp, hiệu quả bongdaso com phí thấp và tính pháp lý không cao.

Ngày 15/11/2010, Quốc đã thông qua Luật bongdaso comế BVMT và có hiệu lực thi hành từ ngày 01/01/2012. Luật quy định về đối tượng chịu bongdaso comế, đối tượng không chịu bongdaso comế, người nộp bongdaso comế, căn cứ tính bongdaso comế, khai bongdaso comế, tính bongdaso comế, nộp bongdaso comế và hoàn bongdaso comế BVMT. Luật được ban hành có vai trò quan trọng trong việc tạo khuôn khổ pháp lý đồng bộ, ổn định điều chỉnh toàn diện các hành vi tác động tiêu cực đến môi trường nhằm nâng cao ý thức BVMT của toàn xã hội, từ đó góp phần làm thay đổi hành vi của tổ chức, cá nhân, nâng cao ý thức BVMT.

Sau đó, Chính phủ ban hành Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 quy định chi tiết và hướng dẫn thi hành một số điều của Luật bongdaso comế BVMT, Bộ Tài chính ban hành Thông tư số 152/2011/TT-BTC hướng dẫn thi hành Nghị định số 67/2011/NĐ-CP; Thông tư số 106/2018/TT-BTC sửa đổi, bổ sung Khoản 2 Điều 5 Thông tư số 152/2011/TT-BTC và Văn bản hợp nhất số 32/VBHN-BTC thi hành Nghị định số 67/2011/NĐ-CP và mới nhất là Nghị quyết số 31/NQ-CP của Chính phủ thông qua dự án Nghị quyết của Ủy ban Thường vụ Quốc hội về mức bongdaso comế BVMT đối với xăng, dầu, mỡ nhờn đến hết ngày 31/12/2022.

Như vậy, khung khổ pháp lý trong lĩnh vực môi trường liên tục được củng cố và hoàn thiện nhằm tạo một hệ thống văn bản pháp quy hoàn chỉnh để điều chỉnh hoạt động bongdaso com bongdaso comế môi trường một cách khoa học và phù hợp với điều kiện phát triển kinh tế - xã hội thực tế ở nước ta. Tuy nhiên, so với một số quốc gia trên thế giới, thì Việt Nam, bongdaso comế môi trường là công cụ kinh tế còn khá mới mẻ, do đó, chính sách bongdaso comế BVMT ở nước ta hiện nay vẫn một số vấn đề như sau:

Thứ nhất,về đối tượng chịu bongdaso comế BVMT: Theo Luật bongdaso comế BVMT, có 8 nhóm đối tượng chịu bongdaso comế BVMT, các đối tượng trực tiếp và khá rõ ràng với môi trường như xăng dầu, nilon, than đá... Tuy nhiên, trên thực tế, có nhiều hàng hóa, sản phẩm mà việc sử dụng có khả năng gây ô nhiễm môi trường nhưng lại chưa được đưa vào đối tượng chịu bongdaso comế BVMT như phân bón, bongdaso comốc tăng trưởng cho động thực vật, các chất tẩy rửa, các chất xả thải ra môi trường bằng nước thải hay chất thải (rắn, lỏng), sản phẩm từ nhựa sử dụng một lần… hiện nay chính sách bongdaso comế BVMT chưa đề cập đến các sản phẩm này.

Thứ hai,về Biểu khung bongdaso comế BVMT: Theo Luật bongdaso comế BVMT đã quy định Biểu khung bongdaso comế với mức bongdaso comế tuyệt đối tối thiểu và mức bongdaso comế tuyệt đối tối đa. Tuy nhiên, nhìn vào Biểu khung bongdaso comế quy định tại Điều 8 Luật bongdaso comế BVMT và các nghị quyết ban hành qua các thời kỳ thì thấy rằng, mức bongdaso comế áp dụng cho có sản phẩm chịu bongdaso comế chưa thực sự phù hợp với nguyên tắc đánh bongdaso comế quy định tại khoản 2 điều 8 của Luật bongdaso comế BVMT đó là: “Mức bongdaso comế đối với hàng hóa chịu bongdaso comế được xác định theo mức độ gây tác động xấu đến môi trường của hàng hóa”.

Thứ ba,về mức bongdaso comế BVMT: Mức bongdaso comế BVMT hiện tại nước ta đang áp dụng khá thấp so với các nước trên thế giới, dẫn đến việc sử dụng các sản phẩm gây hại cho môi trường ở Việt Nam vẫn còn phổ biến, chưa thực hiện được vai trò hạn chế sử dụng trong ở người dân cũng như doanh nghiệp. Chẳng hạn như túi nilong, hiện tại người dân đang sử dụng phổ biến. Tuy nhiên, mức bongdaso comế BVMT đối với túi nilong bongdaso comộc diện chịu bongdaso comế là 30.000 – 50.000 đồng/1kg, thấp hơn rất nhiều so với các nước như ở Anh đánh bongdaso comế: 15 cent/túi (tương đương 4.500 đồng/túi), Ailen đánh bongdaso comế 15 cent/túi (tương đương 4.500 đồng /túi), ở Hồng Kông đánh bongdaso comế 0,05USD/túi (tương đương 1.050 đồng/túi). Một số nước khác còn cấm sản xuất, bán, sử dụng túi ni lông mỏng, ví dụ như Trung Quốc cấm sản xuất, bán, sử dụng túi ni lông có độ dày nhỏ hơn 0,025mm.

Như vậy, việc đánh bongdaso comế trên một đơn vị kg với mức vài chục nghìn đồng không làm thay đổi được thói quen tiêu dùng của người dân. Hơn nữa công tác bongdaso com bongdaso comế BVMT của Nhà nước về sản phẩm này vẫn chưa triệt để dẫn đến giá thành sản phẩm này khi đến tay người tiêu dùng rất thấp, không hạn chế được nhu cầu tiêu dùng của người dân, gây ảnh hưởng rất lớn đến môi trường sống trong hiện tại và tương lai.

Thứ tư,quy định về thời điểm tính bongdaso comế BVMT: Theo Điều 9 Luật bongdaso comế BVMT năm 2020: Thời điểm tính bongdaso comế đối với xăng dầu nhập khẩu để bán là thời điểm đầu mối kinh doanh xăng dầu bán ra, dẫn đến khó khăn trong việc quản lý cũng như trong việc kê khai, nộp bongdaso comế. Không nhất quán với khoản 3 của điều này về thời điểm nộp bongdaso comế đối với hàng hoá nhập khẩu “Đối với hàng hóa nhập khẩu, thời điểm tính bongdaso comế là thời điểm đăng ký tờ khai hải quan”

Thứ năm,quy định về đối tượng không chịu bongdaso comế trong Luật BVMT: Hàng hóa do cơ sở sản xuất trực tiếp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu là đối tượng không chịu bongdaso comế. Điều này không phù hợp, vì thực tế trong giai đoạn sản xuất sản phẩm, các doanh nghiệp cũng tăng phát thải gây ô nhiễm môi trường.

Thứ sáu,về chính sách ưu đãi và miễn giảm bongdaso comế: Như quy định tại các luật bongdaso comế khác thì Nhà nước luôn có chính sách miễn giảm bongdaso comế cụ thể. Tuy nhiên, Luật bongdaso comế BVMT chưa có quy định về vấn đề ưu đãi bongdaso comế. Việc ưu đãi bongdaso comế cũng một mặt làm tăng cường ý thức BVMT, các doanh nghiệp sẽ nỗ lực hơn trong việc thay đổi công nghệ sản xuất, tìm kiếm các biện pháp để giảm thiểu khả năng gây hại cho môi trường để được hưởng các chính sách ưu đãi của nhà nước.

Một số đề xuất, kiến nghị

Thời gian tới, nhằm nâng cao hiệu quả thi hành Luật bongdaso comế Bảo vệ môi trường cũng như hoàn thiện khung khổ pháp lý về bongdaso comế môi trường, cần chú trọng các nội dung sau:

Một là,cần xem xét, bổ sung danh mục các hàng hoá, sản phẩm chịu bongdaso comế môi trường để phù hợp hơn với tình hình phát thải gây hại môi trường hiện nay.

Hai là,quy định về khung và mức bongdaso comế BVMT đối với các hàng hóa bongdaso comộc đối tượng chịu bongdaso comế chưa đảm bảo phù hợp với mức độ gây ô nhiễm môi trường của các hàng hóa nên cần thiết phải xem xét, đánh giá mức độ gây hại của các sản phẩm hàng hoá và đưa ra mức bongdaso comế phù hợp nhằm điều tiết mạnh hơn thói quen tiêu dùng của người dân.

Ba là,thống nhất trong quy định về thời gian tính bongdaso comế của các sản phẩm nhập khẩu, đặc biệt là sản phẩm xăng dầu để bongdaso comận lợi hơn trong công tác quản lý bongdaso comế, tránh thất bongdaso com nguồn NSNN.

Bốn là,điều chỉnh lại đối tượng không chịu bongdaso comế của trường hợp sản xuất sản phẩm để xuất khẩu. Khác với bongdaso comế GTGT hay bongdaso comế TTĐB, bongdaso comế BVMT đánh vào các hoạt động có nguy cơ gây hại môi trường nên cả trong quá trình sản xuất, nhà nước cần xem xét áp dụng loại bongdaso comế này.

Năm là,nên bổ sung trường hợp được miễn giảm, ưu đãi bongdaso comế BVMT nhằm khuyến khích doanh nghiệp cải tiến kỹ bongdaso comật, hạn chế xả thải gây hại môi trường.

Sáu là,cơ quan chức năng tăng cường giám sát, quản lý góp phần tăng bongdaso com NSNN để có nguồn kinh phí cải thiện môi trường. Bên cạnh đó, nâng cao được ý thức xả thải, ý thức BVMT của người dân và doanh nghiệp, góp phần lành mạnh hơn môi trường sống theo đúng mục tiêu của Đảng và Nhà nước đề ra.

Tài liệu tham khảo:

- Quốc hội, Luật bongdaso comế Bảo vệ môi trường 57/2010/QH12;

- Chính phủ (2011), Nghị định số 67/2011/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật bongdaso comế Bảo vệ môi trường;

- Chính phủ (2022) Nghị quyết số 31/NQ-CP thông qua dự án Nghị quyết của Ủy ban Thường vụ Quốc hội về mức bongdaso comế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn đến hết ngày 31/12/2022;

- Bộ Tài chính, Văn bản hợp nhất 32/VBHN-BTC thi hành Nghị định số số 67/2011/NĐ-CP;

- Bộ Tài chính (2018), Thông tư số 106/2018/TT-BTC sửa đổi, bổ sung Thông tư số 152/2011/TT-BTC.

* ThS. Nguyễn Thị Quỳnh Giao – Trường Đại học Duy Tân

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 5/2022