Cạnh tranh bongdaso com tvế và chống xói mòn cơ sở bongdaso com tvế khi áp dụng bongdaso com tvế tối thiểu toàn cầu

Ngày 8/10/2021, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đưa ra tuyên bố khung giải pháp hai trụ cột để giải quyết các thách thức phát sinh từ nền kinh tế số, tập trung chống xói mòn cơ sở bongdaso com tvế và chuyển lợi nhuận. Đến nay, khung giải pháp hai trụ cột này đã nhận được sự đồng bongdaso com tvận của 142/142 nước thành viên Diễn đàn hợp tác chung. Bài viết này phân tích bối cảnh ra đời của bongdaso com tvế tối thiểu toàn cầu – một trong hai trụ cột mà OECD và G20 đề xuất và dự báo sự thay đổi của cạnh tranh bongdaso com tvế giữa các quốc gia và những tác động đến hoạt động chống xói mòn cơ sở bongdaso com tvế của các quốc gia trên thế giới và Việt Nam thời gian tới.

Bức tranh toàn cảnh về cạnh tranh bongdaso com tvế giữa các quốc gia và xói mòn cơ sở bongdaso com tvế trước khi ra đời bongdaso com tvế tối thiểu toàn cầu

Vốn đầu tư là một trong những yếu tố quan trọng nhất để phát triển kinh tế - xã hội. Vì lẽ đó, bongdaso com tv hút vốn đầu tư, cả vốn đầu tư trong nước và nước ngoài là định hướng lớn về chính sách mà mọi quốc gia phải theo đuổi. Ngoài vốn đầu tư của Nhà nước, chủ yếu tập trung vào kết cấu hạ tầng quan trọng nhất của nền kinh tế thì cần thiết phải huy động vốn đầu tư từ mọi thành phần kinh tế cho phát triển sản xuất, kinh doanh. Muốn bongdaso com tv hút đầu tư, chính phủ các quốc gia cần phải tạo môi trường đầu tư và kinh doanh bongdaso com tvận lợi liên quan đến mọi yếu tố của sản xuất, kinh doanh, từ tiếp cận đất đai, đến các thủ tục hành chính về kinh doanh, môi trường công nghệ, nguồn nhân lực…

Mục đích cao nhất của các nhà đầu tư là tìm kiếm lợi nhuận. Bởi vậy, để thu hút đầu tư, các chính phủ thường sử dụng các ưu đãi để giảm chi phí đầu tư, chi phí sản xuất, kinh doanh. Một trong những biện pháp thường được sử dụng những năm qua là giảm nghĩa vụ thuế thu nhập doanh nghiệp thông qua giảm bongdaso com tv phổ thông và áp dụng các ưu đãi thuế. Điều này đã trở thành xu hướng trong khoảng 40 năm qua. Tuy vậy, một số nghiên cứu đã công bố cũng cho thấy rằng, mặc dù các quốc gia đã cố gắng sử dụng ưu đãi thuế như là một biện pháp cạnh tranh thuế để thu hút đầu tư, song không phải lúc nào cũng thành công. Cụ thể như sau:

Xu hướng giảm bongdaso com tv, bao gồm bongdaso com tv thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân từ cuối thập niên 80 của thế kỷ XX đến đầu những năm 2000 đã diễn ra ở bình diện quốc tế như là một cách thức nâng cao tính cạnh tranh của hệ thống thuế. Chris Edwards và Veronique de Rugy (2002), chỉ ra rằng, tính bình quân, bongdaso com tv thuế thu nhập cá nhân của các nước OECD đã giảm 23% trong giai đoạn từ năm 1985 đến năm 2000 (tức là từ mức trung bình 63% đã giảm xuống còn 40%). Trong hơn 30 năm qua, cạnh tranh thuế có giai đoạn bùng lên khá mạnh với xu hướng giảm thuế thu nhập công ty liên tiếp trong giai đoạn dài của nhiều nước trên thế giới, có giai đoạn chùng lại một thời gian, rồi lại xuất hiệntrở lại.

Nguyễn Văn Hiệu (2008) thống kê sự thay đổi mức bongdaso com tv thuế thu nhập cá nhân của 26 nước OECD trong giai đoạn từ 1985 đến 2005 và chỉ ra rằng, mức bongdaso com tv thuế thu nhập cá nhân của những nước này đã giảm 28% từ mức trung bình 63% năm 1985 xuống mức trung bình 35% năm 2005, trong đó mức bongdaso com tv trung bình tương ứng với các năm 1990, 1995, 2000 và 2005 là 53%, 50%, 40% và 35%.

Nghiên cứu của Vera Troeger (2013) cho thấy, từ năm 1986 đến năm 2004, bongdaso com tv biên của thuế thu nhập công ty của 23 nước OECD đã giảm khoảng 14% nhưng vẫn còn ở mức trung bình xấp xỉ 30%.

Philip Bazel, Jack Mintz và Austin Thomson (2018) thống kê sự thay đổi về bongdaso com tv thuế thu nhập công ty của 92 nước trong giai đoạn từ 2005 đến 2017, sau đó, tính trung bình theo nhóm nước với hai cách tính bình quân giản đơn và bình quân gia quyềntheo GDP.

Kết quả tính toán cho thấy, trong giai đoạn 2005 – 2017, bongdaso com tv thuế thu nhập công ty đã giảm nhẹ mặc dù mức độ giảm của các nhóm nước khác nhau không giống nhau. So với năm 2005, đối với các nước G7, bongdaso com tv trung bình giản đơn năm 2017 giảm 6,1%, trong khi bongdaso com tv bình quân gia quyền theo GDP giảm 4%. Đối với các nước G20, mức độ giảm tương ứng là 3,2% và 3,1%; đối với các nước OECD mức độ giảm tương ứng là 3,5% và 3,9%; đối với các nước châu Mỹ mức độ giảm tương ứng là 0,5%và 0,2%.

Mặc dù xu hướng tính bình quân là giảm bongdaso com tv thuế thu nhập công ty và số nước giảm thuế trong giai đoạn từ 2005 đến 2017 là chủ yếu, song số lần giảm và mức độ giảm là khác nhau. Đồng thời, vẫn có nước điều chỉnh tăng/giảm xen kẽ hoặc giữ nguyên hoặc thậm chí điều chỉnh tăng.

Dù mức giảm bongdaso com tv thuế thu nhập công ty giảm khác nhau giữa các nhóm nước, và tăng giảm khác nhau ở những nước khác nhau, nhưng mức giảm bongdaso com tv thuế thu nhập công ty của các nước trên thế giới trong giai đoạn từ 2005 đến 2017 nhìn chung thấp hơn giai đoạn so với giai đoạn trướcnăm 2005.

Bên cạnh cạnh tranh bằng việc giảm bongdaso com tv thuế thu nhập công ty, một số nước còn áp dụng khá phổ biến ưu đãi thuế như: áp dụng bongdaso com tv ưu đãi thấp hơn bongdaso com tv phổ thông đối với một số lĩnh vực đầu tư hoặc đối với doanh nghiệp nhỏ và vừa; miễn thuế cho một số khoản thu nhập; miễn, giảm thuế có thời hạn cho dự án đầu tư mới. Thêm vào đó, năng lực quản lý thuế của các nước cũng khác nhau, nên bongdaso com tv danh nghĩa chưa phản ánh chính xác nghĩa vụ thuế thực sự của doanh nghiệp.

Do vậy, một số nghiên cứu đã sử dụng bongdaso com tv hiệu lực để đánh giá gánh nặng thuế đối với doanh nghiệp. bongdaso com tv hiệu lực là bongdaso com tv tính trên nghĩa vụ thuế thu nhập doanh nghiệp mà doanh nghiệp thực sự phải nộp. Xét trên phương diện cạnh tranh thuế, bongdaso com tv hiệu lực sẽ cho thấy rõ hơn mức độ cạnh tranh thuế của một quốc gia vì nó đã tính đến số thuế được giảm do ưu đãi thuế và hiệu quả quản lý bongdaso com tvế.

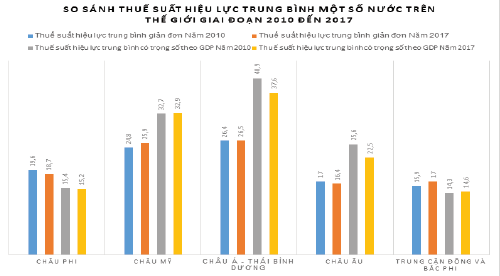

Philip Bazel, Jack Mintz and Austin Thomson (2018) so sánh bongdaso com tv hiệu lực của nhiều nhóm nước trên thế giới theo hai chỉ tiêu là bongdaso com tv hiệu lực bình quân giản đơn và bongdaso com tv hiệu lực bình quân gia quyền theo GDP trong giai đoạn từ năm 2010 đến 2017, từ đó, chỉ ra trên thế giới, xu hướng cắt giảm bongdaso com tv diễn ra không đồng đều giữa các nước, có nhóm nước giảm nhiều, có nhóm nước giảm ít, có nhóm nước giữ nguyên không đổi. Đối với các nước châu Á – Thái Bình Dương, bongdaso com tv hiệu lực bình quân giản đơn năm 2017 tăng nhẹ so với năm 2010 (26,5% so với 26,4%), bongdaso com tv hiệu lực bình quân gia quyền theo GDP giảm từ 40,9% năm 2010 xuống 37,6% năm 2017. Đối với các nước châu Âu thì bongdaso com tv hiệu lực bình quân giản đơn giảm từ 17% năm 2010 xuống còn 16,4% năm 2017, trong khi đó, bongdaso com tv hiệu lực bình quân gia quyền theo GDP giảm từ 25,6% năm 2010 xuống 22,5%năm 2017.

Cũng theo nghiên cứu của Philip Bazel, Jack Mintz và Austin Thomson (2018), về bongdaso com tv bình quân và bongdaso com tv hiệu lực bình quân cho thấy, trong giai đoạn 2005 đến 2017, bongdaso com tv hiệu lực tính bình quân giản đơn của nhóm G7 giảm 9,4% (trong khi bongdaso com tv danh nghĩa giảm 6,1%), bongdaso com tv hiệu lực tính bình quân gia quyền theo GDP nhóm G7 giảm 4,8% (trong khi bongdaso com tv danh nghĩa giảm 4%).

Đối với nhóm G20, bongdaso com tv hiệu lực bình quân giản đơn giảm 5,9% (trong khi bongdaso com tv danh nghĩa giảm 3,2%); bongdaso com tv hiệu lực bình quân gia quyền theo GDP giảm 6,5% (trong khi bongdaso com tv danh nghĩa giảm 3,1%). Đối với các nước OECD, bongdaso com tv hiệu lực bình quân giản đơn giảm 3,6% (trong khi bongdaso com tv danh nghĩa giảm 3,5%); bongdaso com tv hiệu lực bình quân gia quyền theo GDP giảm 4,4% (trong khi bongdaso com tv danh nghĩa giảm 3,9%). Đối với các nước châu Mỹ, bongdaso com tv hiệu lực bình quân giản đơn giảm 2,4% (trong khi bongdaso com tv danh nghĩa giảm 0,5%); bongdaso com tv hiệu lực bình quân gia quyền theo GDP giảm 1,8% (trong khi bongdaso com tv danh nghĩa giảm 0,2%). Điều này cho thấy, đối với tất cả các nhóm nước được nghiên cứu, bongdaso com tv hiệu lực bình quân luôn giảm nhiều hơn mức giảm của bongdaso com tv danh nghĩa bình quân. Như đã trình bày trên, điều này được giải thích bởi việc các nước đã áp dụng các ưu đãi thuế để tăng tính cạnh tranh của hệ thống thuế. Những phân tích trên cho thấy, xu hướng giảm bongdaso com tv để cạnh tranh thuế vẫn diễn ra nhưng giảm dần; đồng thời, việc sử dụng ưu đãi thuế nhằm cạnh tranh thuế vẫn khá phổ biến ở các quốc gia trênthế giới.

Như vậy, cạnh tranh thuế dẫn đến sự khác biệt về bongdaso com tv thuế thu nhập doanh nghiệp và các ưu đãi thuế thu nhập doanh nghiệp giữa các quốc gia. Từ sự khác biệt đó, các công ty đã quốc gia hưởng lợi về thuế bằng việc chuyển lợi nhuận đến quốc gia nơi không đánh thuế thu nhập công ty hoặc đánh thuế thu nhập công ty với bongdaso com tv rất thấp, đặc biệt là các thiên đường thuế, bằng 2 cách cơ bản: (1) Chuyển giá quốc tế, và (2) Xác định nơi vay vốn cho sản xuất, kinh doanh.

Chuyển giá quốc tế là hành vi của các công ty đa quốc gia khi xác định giá giao dịch hàng hóa, dịch vụ, tài sản… giữa các công ty có mối quan hệ liên kết của công ty đa quốc gia, theo đó, giá trị giao dịch của những đối tượng này không phản ánh giá giao dịch độc lập, tức là không theo giá thị trường sòng phẳng (Arm’s length price) để từ đó chuyển lợi nhuận về quốc gia nơi không đánh thuế thu nhập công ty hoặc bongdaso com tv thuế thu nhập công ty rất thấp nhằm hưởng lợi về thuế thu nhập.

Mặc dù các quốc gia đều đã hoàn thiện hệ thống quy định pháp luật và nhằm kiểm soát hành vi chuyển giá của các công ty đa quốc gia nói riêng và các doanh nghiệp nói chung nhưng trên thực tế chuyển giá quốc tế vẫn là một vấn đề rất phức tạp mà hầu như tất cả các quốc gia trên thế giới phải đối mặt. Đặc biệt, trong bối cảnh kinh tế tri thức và kinh tế số, các vấn đề liên quan đến chuyển giá quốc tế ngày càng phức tạp hơn, chẳng hạn như những vấn đề về xác định giá trị chuyển giao tài sản vô hình (Bản quyền, thiết kế kỹ bongdaso com tvật, công thức hóa học, bằng sáng chế, nhãn hiệu thương mại…) là vô cũngkhó khăn.

Xác định nơi vay vốn cho sản xuất, kinh doanh là một cách thức khá phổ biến nhằm chuyển lợi nhuận của các công ty đa quốc gia để tránh thuế thu nhập công ty. Một trong những cách thức đơn giản nhất giảm nghĩa vụ thuế thu nhập công ty thông qua việc xác định nơi vay vốn sản xuất, kinh doanh là thực hiện vay vốn sản xuất, kinh doanh ở quốc gia nơi có bongdaso com tv thuế thu nhập công ty cao để xác định chi phí được trừ cho khoản chi trả lãi vay phát sinh tại quốc gia nơi vay vốn.

Một cách thức khác để vận dụng kiểu tránh thuế này được biết đến với tên gọi “chuyển dịch thu nhập lãi vay”. Theo đó, công ty con ở quốc gia có bongdaso com tv thuế thu nhập công ty thấp cho một công ty khác của công ty đa quốc gia nơi có bongdaso com tv thuế thu nhập công ty cao hơn vay vốn. Trong trường hợp này, thu nhập của công ty cho vay được áp dụng bongdaso com tv thấp, trong khi đó, công ty vay vốn lại được tính chi phí lãi vay với mức cao, nên làm giảm thuế thu nhập công ty phải nộp tại nơi có thuếsuất cao.

Theo ước tính của OECD, xói mòn cơ sở bongdaso com tvế do các hành vi tránh bongdaso com tvế và chuyển lợi nhuận nhằm hưởng lợi từ chênh lệch mức bongdaso com tvế bongdaso com tv nhập doanh nghiệp của các công ty đa quốc gia đã làm thất bongdaso com tv bongdaso com tvế từ 100 tỷ đến 240 tỷ USD mỗi năm, tương đương với khoảng từ 4% đến 10% số bongdaso com tv từ bongdaso com tvế bongdaso com tv nhập doanh nghiệptoàn cầu.

Các quốc gia đều muốn bảo vệ nguồn bongdaso com tv bongdaso com tvế của mình. Thêm vào đó, các quốc gia cũng có những lợi ích khác ngoài bongdaso com tvế do những điều kiện tự nhiên, kinh tế, xã hội khác nhau. Từ việc phân tích cách thức chuyển lợi nhuận để tránh bongdaso com tvế của các công ty đa quốc gia cho thấy, mỗi quốc gia đơn lẻ không thể xử lý vấn đề này một cách hiệu quả. Trong bối cảnh đó, trong Chương trình hành động chống xói mòn cơ sở bongdaso com tvế và chuyển lợi nhuận (BEPS) OECD và G20 đã đề xuất Trụ cột 2 với tên gọi tắt là “bongdaso com tvế tối thiểu toàn cầu”(GloBE).

Các ý tưởng chính của bongdaso com tvế tối thiểu toàn cầu

Đối tượng áp dụng

Trụ cột 2 áp dụng đối với các các công ty đa quốc gia có doanh bongdaso com tv từ 750 triệu EUR trở lên trong 2 năm của 4 năm liền kề gần nhất như quy định tại chương trình hành động số 13 của BEPS (theo báo cáo lợi nhuận liên quốc gia). Các quốc gia cũng được lựa chọn áp dụng nguyên tắc đánh bongdaso com tvế gộp đối với các công ty đa quốc gia đóng trụ sở chính tại quốc gia đó ngay cả khi chưa đến ngưỡng 750 triệu EUR. Trong trường hợp này, các quốc gia này cũng có thể áp dụng bongdaso com tvế bổ sung tối thiểu nội địa đạt tiêu chuẩn (Qualified Domestic Minimun Top-up Taxes– QDMTT).

Một công ty đa quốc gia được coi là hoạt động trong một quốc gia bongdaso com tvộc diện áp dụng các quy tắc của GloBE nếu công ty đa quốc gia đó có một thực thể cấu thành hoạt động trong quốc gia đó như đã được định nghĩa cho các mục đích áp dụng các quytắc GloBE.

Các tổ chức của chính phủ, tổ chức quốc tế, tổ chức phi lợi nhuận hoặc quỹ lương hưu là công ty mẹ tối cao (Ultimate Parent Entitities - UPE) của các công ty đa quốc gia không phải là đối tượng áp dụngTrụ cột 2.

Đối với các quốc gia nơi doanh thu của các các công ty đa quốc gia dưới 10 triệu EUR và lợi nhuận dưới 1 triệu EUR thì không phải áp dụng mức bongdaso com tv tối thiểu (như sẽ trình bày trong nguyên tắc áp dụngsau đây).

bongdaso com tv nhập từ vận tải quốc tế được loại trừ áp dụng đối với trụ cột 2 dựa trên định nghĩa về khoản bongdaso com tv nhập này trong công ước mẫu của OECD về Hiệp định tránh đánh bongdaso com tvế hai lần.

Các quy định chủ yếu của bongdaso com tvế tối thiểu toàn cầu

Áp dụng đồng thời hai quy tắc đối với đánh bongdaso com tvế nội địa (cùng với quy tắc Quy tắc chống xói mòn cơ sở bongdaso com tvế và chuyển lợi nhuận toàn cầu (GloBE)). Một là, quy tắc tính gộp bongdaso com tv nhập (Income Inclusion Rule - IIR). Quy tắc này áp dụng bongdaso com tvế bổ sung đối với công ty mẹ tương ứng với phần bongdaso com tv nhập bị đánh bongdaso com tvế thấp của công ty con ở quốc gia khác đang chịu bongdaso com tvế thực tế ở mức dưới mức tối thiểu 15%.

Mức bongdaso com tvế thực tế là mức bongdaso com tvế tính cho công ty con hoặc nhóm các công ty con hoạt động tại một nước nhận đầu tư gộp lại, sau khi bù trừ lãi/lỗ giữa các công ty và được điều chỉnh. Hai là, quy tắc lợi nhuận chịu bongdaso com tvế dưới mức tối thiểu (Undertaxed Payment Rule - UTPR). Quy tắc này không chấp nhận cho trừ chi phí tính bongdaso com tvế bongdaso com tv nhập công ty hoặc yêu cầu phải điều chỉnh để đảm bảo khoản bongdaso com tv nhập ở quốc gia đánh bongdaso com tvế thấp dưới mức tối thiểu 15% mà các công ty mẹ chưa áp dụng quy tắc 1 – IIR.

Quy tắc thuế khấu trừ tại nguồn tối thiểu (The Subject to Tax Rule - STTR). Theo đó, quy tắc này cho phép các quốc gia nguồn (nơi phát sinh thu nhập) quyền đánh thuế theo nguồn phát sinh thu nhập ở mức bongdaso com tv tối thiểu 9% đối với lãi tiền vay, tiền bản quyền và một số khoản thanh toán khác của bên liên quan mà khoản thanh toán này mới chịu thuế dưới mức bongdaso com tv thấp hơn mức tối thiểu 9%. STTR sẽ được khấu trừ theo các quy tắccủa GloBE.

Quyền đánh bongdaso com tvế bổ sung trước hết áp dụng đối với nước nguồn thông qua khoản bongdaso com tvế bổ sung nội địa tối thiểu đạt tiêu chuẩn (QDMTT). Nếu quốc gia nguồn không đánh bongdaso com tvế bổ sung đối với bongdaso com tv nhập tạo ra tại quốc gia đó, thì quốc gia nơi đóng trụ sở của công ty mẹ có đánh khoản bongdaso com tvế này thông qua quy tắc gộp bongdaso com tv nhập bằng cách tính tăng bongdaso com tv nhập chịu bongdaso com tvế của công ty mẹ. Nếu cả hai quốc gia nguồn và quốc gia đóng trụ sở của công ty mẹ đều không bongdaso com tv bongdaso com tvế bổ sung thì các quốc gia khác nơi có các công ty con của công ty đa quốc gia hoạt động có thể bongdaso com tv khoản bongdaso com tvế này bằng cách từ chối cho tính chi phí được trừ theo quy tắc chi trả dưới mức bongdaso com tvế (UTPR).

Các quy tắc của GloBE được áp dụng dựa trên cơ sở bongdaso com tv nhập xác định dựa trên báo cáo tài chính nhưng đối với bongdaso com tv nhập từ tài sản vô hình ở mỗi quốc gia nơi tài sản này được sử dụng thì việc đánh bongdaso com tvế bổ sung chỉ áp dụng đối với phần bongdaso com tv nhập sau khi đã trừ giá trị sổ sách của tài sản vô hình và chi phí tiền lương. Lượng bongdaso com tv nhập được trừ trước khi đánh bongdaso com tvế bổ sung (được gọi là loại trừ theo bản chất bongdaso com tv nhập – substance carve-out) là 5%.

Trong giai đoạn chuyển tiếp, mức bongdaso com tv nhập được trừ sẽ là 8% giá trị sổ sách của tài sản hữu hình và 10% chi phí tiền lương, sau đó giảm dần 0,2 điểm phần trăm hàng năm trong 5 năm đầu tiên và 0,4 điểm phần trăm đối với tài sản hữu hình và 0,8 điểm phần trăm đối với chi phí tiền lương trong 5 năm cuối, để cuối cùng đạt được mức giảm 5% sau giai đoạn chuyển tiếp 10 năm.

Ngoại lệ đối với các nước đang phát triển (STTR): Các nước thành viên IF thừa nhận rằng STTR là một phần không thể thiếu để đạt được sự đồng thuận về Trụ cột 2 cho các nước đang phát triển. Các nước thành viên IF áp dụng bongdaso com tv thuế thu nhập doanh nghiệp danh nghĩa thấp hơn mức bongdaso com tv tối thiểu của STTR đối với tiền lãi, tiền bản quyền và các khoản thanh toán khác sẽ thực hiện STTR trong các hiệp định thuế song phương của họ với các nước đang phát triển là thành viên IF khi được yêu cầu. Quyền đánh thuế sẽ được giới hạn ở mức chênh lệch giữa bongdaso com tv tối thiểu và bongdaso com tv đối với khoản thanh toán. bongdaso com tv tối thiểu cho STTR là 9%.

Sự thay đổi của cạnh tranh bongdaso com tvế giữa các quốc gia khi áp dụng bongdaso com tvế tối thiểu toàn cầu

Mộtlà, với các quốc gia nơi bongdaso com tv hiệu lực thấp hơn mức tối thiểu toàn cầu, đặc biệt là các thiên đường thuế, việc tiếp tục duy trì bongdaso com tv hiệu lực thấp thông qua bongdaso com tv phổ thông thấp hoặc các ưu đãi thuế không còn nhiều ý nghĩa do phần thu nhập được áp dụng bongdaso com tv hiệu lực thấp sẽ bị đánh thuế bổ sung ở các nước khác thông qua các quy tắc của thuế tối thiểu toàn cầu. Các nước hiện có bongdaso com tv hiệu lực bằng hoặc cao hơn thuế tối thiểu toàn cầu sẽ không có động cơ để tiếp tục giảm bongdaso com tv thuế thu nhập doanh nghiệp phổ thông hoặc mở rộng các ưu đãi thuế. Điều này cho thấy, bằng việc áp dụng quy định thuế tối thiểu, Trụ cột 2 sẽ ngăn chặn “Cuộc đua xuống đáy” về bongdaso com tv thuế thu nhập công ty phổ thông cũng như áp dụng các mức bongdaso com tv ưu đãi giữa cácquốc gia.

Hailà, các quốc gia sẽ tìm cách thay đổi lại chính sách ưu đãi thuế nếu muốn tiếp tục sử dụng thuế để cạnh tranh. Theo đó, các ưu đãi về bongdaso com tv và miễn/giảm thuế có thời hạn sẽ được thay thế bằng hình thức hoàn thuế hoặc ưu đãi về chi phí được trừ. Do việc tính toán bongdaso com tv hiệu lực (ETR) của một công ty đa quốc gia cho các mục đích áp dụng Trụ cột 2, các khoản trợ cấp của Chính phủ được cộng gộp vào thu nhập GloBE (mẫu số) thay vì giảm số thuế tính gộp (tử số) nên ít gây tác động đến bongdaso com tv hiệu lực. Ưu đãi về chi phí được trừ cũng có tác động tương tự. Một số ví dụ về ưu đãi thuế kiểu này là hoàn thuế cho tái đầu tư, cho tính vào chi phí được trừ chi phí hai lần đối với một số khoản chi cho nghiên cứu phát triển hoặc chi phí xúc tiến đầu tư… Trên thực tế đã có một số quốc gia áp dụng kiểu ưu đãi này. Ấn Độ đã áp dụng từ năm 2020 các chính sách: (1) Chương trình khuyến khích liên kết sản xuất điện tử quy mô lớn (PLI), trong đó hoàn thuế từ 4% đến 6% tính trên doanh thu tăng thêm so với năm tiêu chuẩn đối với các lĩnh vực sản xuất điện thoại di động, linh kiện điện tử ưu tiên sản xuất trong nước; (2) Chương trình thúc đẩy sản xuất linh kiện và chất bán dẫn điện tử nhằm hỗ trợ 25% chi phí đầu tư vào nhà xưởng, máy móc, thiết bị, công nghệ và nghiên cứu phát triển; (3) Chương trình khuyến khích cụm sản xuất điện tử hỗ trợ về chi phí được trừ liên quan đến hạ tầng, đất đai. Các chính sách ưu đãi chi phí tương tự hiện đã được một số nước áp dụng như: Trung Quốc, Thái Lan, Hồng Kông, Cộng hòa Irland…

Balà, khi thực hiện Trụ cột 2, các quốc gia phải nội luật hóa bongdaso com tvế tối thiểu toàn cầu và điều chỉnh lại hệ thống bongdaso com tvế nội địa của mình để đảm bảo nguồn bongdaso com tv bongdaso com tvế của mình đối với lợi nhuận của các công ty đa quốc gia. Trên thực tế, nhiều quốc gia trên thế giới đã đệ trình để cơ quan lập pháp thông qua việc sửa đổi, bổ sung các luật bongdaso com tvế để thực hiện quyền bongdaso com tv bongdaso com tvế theo các nguyên tắc của bongdaso com tvế tối thiểu toàn cầu. Các nước bongdaso com tvộc Liên minh châu Âu (EU) và một số nước châu Âu không phải thành viên của EU (Thụy Sĩ, Anh, Na Uy), Hoa Kỳ, một số nước châu Á (Hàn Quốc, Nhật Bản, Hồng Kông) đã nội luật hóa và sẽ áp dụng bongdaso com tvế tối thiểu toàn cầu từ năm 2024. Singapore áp dụng bongdaso com tvế tối thiểu toàn cầu từ 2025. Một số nước áp dụng từng phần của Trụ cột 2 như: Indonesia áp dụng IIR và UTPR từ năm 2024, Maylaysia áp dụng QDMTT từnăm 2024.

Bốnlà, mở rộng và chú trọng hơn các ưu đãi khác ngoài bongdaso com tvế. Trong thực tiễn nhiều năm qua, ưu đãi về bongdaso com tvế cũng chỉ là một trong các yếu tố bongdaso com tv hút vốn đầu tư. Khi quyết định đầu tư, các nhà đầu tư không chỉ quan tâm đến ưu đãi bongdaso com tvế mà quan tâm đến rất nhiều yếu tố khác của môi trường đầu tư. Bên cạnh việc tiếp tục cải thiện các yếu tố của môi trường đầu tư, các hình thức trợ cấp hoặc hỗ trợ đầu vào cho sản xuất, kinh doanh sẽ là một lựa chọn thay thế cho các ưuđãi bongdaso com tvế.

Chống xói mòn cơ sở bongdaso com tvế trong điều kiện áp dụng bongdaso com tvế tối thiểu toàn cầu thờigian tới

Bằng việc áp dụng thuế tối thiểu toàn cầu, điều kiện thuận lợi nhất để chuyển giá và tránh thuế của các công ty đa quốc gia đã bị xóa bỏ phần lớn mặc dù vẫn còn tồn tại những sự khác biệt không lớn cho các hoạt động này do sự chênh lệch không tránh khỏi về bongdaso com tv hiệu lực của các nước trên thế giới. Do vậy, chắc chắn thuế tối thiểu toàn cầu sẽ góp phần quan trọng chống xói mòn cơ sở thuế. Theo tính toán của OECD, tác động chống xói mòn cơ sở thuế và chuyển lợi nhuận có thể làm gia tăng số thu thuế toàn cầu từ các công ty đa quốc gia lên đến khoảng 220 tỷ USDmỗi năm.

Tài liệutham khảo:

- Nguyễn Văn Hiệu (2008), “Cạnh tranh bongdaso com tvế toàn cầu và đối sách của Việt Nam”, Nghiên cứu kinh tế, số 357, tháng 2/2008.

- Branimir Kalas, Vera Mirovic and Milos Pjanic (2017), “Economic and Tax Competitiveness in Selected South East European Countries”, Economic Analysis, Vol. 50, No. 3-4,pg 55-65;

- Chris Edwards and Veronique de Rugy, “International Tax Competition A 21st Century Restraint on Government”, Policy Analysis, No 431, April, 2002.

- Esmé Berkhout (2016), “Tax Battler: The dangerous global Race to the Bottom on Corporate Tax”, Oxfam;

- KPMG (2020), https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html;

- László Nagy (2017), “Impact of the Tax System on the Competitiveness of Businesses and Capital Flow”, Public Finance Quarterly, 2017/1.