Bảo hiểm liên kết ngân hàng và cơ hội phát triển tại Việt Nam

Khi nền kinh tế ngày càng phát triển, đời sống của người dân ngày càng được cải thiện thì nhu cầu về những tiện ích xã hội, mua bảo hiểm để bảo vệ sức khỏe, bản thân và gia đình cũng được quan tâm bằng cách mua bảo hiểm nhân thọ.

bongdaso net liên kết ngân hàng (bancassurance) ra đời nhằm hóa giải những băn khoăn của khách hàng trong việc sử dụng bongdaso net. Tại Việt Nam, việc phát triển các sản phẩm bancassurance đang đặt ra nhiều cơ hội nhưng cũng không ít thách thức.

Tiện ích của bongdaso net nhân thọ và những lo ngại

Trong những năm gần đây, nền kinh tế của Việt Nam có những bước phát triển vững chắc, đi kèm với đó, đời sống người dân ngày càng được cải thiện cả về vật chất lẫn tinh thần. Theo đó, nhu cầu về bảo vệ sức khỏe bản thân và gia đình cũng được các gia đình quan tâm. Để những yếu tố trên, người dân thường tìm đến các giải pháp về tài chính, nhất là khi sức lao động không còn được đảm bảo. Hiện nay, bongdaso net nhân thọ là một sự lựa chọn hàng đầu, bởi lợi ích mà nó lại là rất lớn. Đối với người sử dụng, ngoài bongdaso net thân thể, tính mạng, sức khỏe, người sử dụng còn được đảm bảo nguồn tài chính trong trường hợp rủi ro như tử vong hay bị thương tật toàn bộ và vĩnh viễn.

Với gia đình, là sự chăm sóc, trách nhiệm, bongdaso net nhân thọ giúp người sử dụng đảm bảo tích lũy được cho các kế hoạch trong tương lai như mua nhà, mua xe, cho con cái đi du học, niềm vui du lịch khi về hưu… Sau cùng đó là sự chia sẻ xã hội, giảm thiểu tâm lý lo lắng về sức khỏe đối với người lao động, số tiền bongdaso net huy động được tái đầu tư vào những dự án trung dài hạn, góp phần phát triển quốc gia, giảm thiểu gánh nặng cho ngân sách trong khâu chăm sóc những người già, trẻ em…

Tuy nhiên, bên cạnh những lợi ích mà bongdaso net nhân thọ mang lại, người mua bongdaso net vẫn còn lo ngại khi có quá nhiều thông tin cần phải cung cấp và có quá nhiều ràng buộc cần phải đáp ứng để có thể kích hoạt được điều khoản bongdaso net khi sự kiện bongdaso net xảy ra. Đó có thể là rủi ro không được chi trả bongdaso net khi người mua bongdaso net khai chưa đúng hoặc khai sót thông tin được yêu cầu trong các hợp đồng bongdaso net; là rủi ro không nhận được số tiền phí bongdaso net đã đóng hoặc mất phần lớn số tiền đã đóng do không tuân thủ thời gian thanh toán tiền của hợp đồng bongdaso net; có thể là những hiểu lầm từ phía khách hàng mua bongdaso net đối với những điều khoản được thụ hưởng trong hợp đồng dẫn đến việc khi xảy ra sự kiện bongdaso net thì khách hàng mua bongdaso net không được đền bù...

Việc mua đúng gói sản phẩm bongdaso net cho bản thân rất quan trọng, ví dụ nếu muốn phòng trừ rủi ro trước tai nạn hoặc bệnh hiểm nghèo, người sử dụng cần phải trao đổi kỹ càng với phía bongdaso net để lựa chọn gói bongdaso net phù hợp.

Bên cạnh đó, việc đặt niềm tin vào nhân viên bán bongdaso net cũng là một rủi ro, khiến khách hàng còn e ngại khi tham gia bongdaso net nhân thọ. Do áp lực doanh số, nhiều nhân viên tư vấn hợp đồng bằng mọi giá mà bỏ qua các điều khoản ràng buộc khiến khách hàng gặp bất lợi về sau hay các công ty bongdaso net ngưng cung cấp sản phẩm vì không đáp ứng được kỳ vọng về lợi nhuận, bỏ rơi khách hàng là có thật. Đồng thời, các khách hàng tham gia bongdaso net thường không trực tiếp đến trung tâm bongdaso net để giao dịch đóng phí, tìm hiểu thông tin… mà thường giao dịch qua nhân viên bongdaso net nên thường dẫn đến các rủi ro như khi nhân viên nghỉ việc thì không biết đầu mối là ai, hoặc bị lừa đảo tiền phí bongdaso net…

Thị trường bongdaso net liên kết ngân hàng tại Việt Nam

Lo ngại của khách hàng, cộng với việc bão hòa của thị trường khi mà nguồn lực nội tại của các công ty bongdaso net không còn đáp ứng được kỳ vọng tăng trưởng, việc tìm đến một phương thức mới, để tạo đòn bẩy, cú hích phát triển thị trường là điều được các công ty bongdaso net cần tính đến. Thuật ngữ bancassurance (bongdaso net liên kết ngân hàng) ra đời từ nhu cầu đó.

Bancassurance là việc các ngân hàng tham gia phân phối các sản phẩm bongdaso net của doanh nghiệp bongdaso net cho khách hàng. Bancassurance xuất hiện đầu tiên tại Pháp, sau đó phát triển mạnh mẽ ở châu Âu vào những năm đầu tiên của thế kỷ XXI và trở thành kênh phân phối chính cho các sản phẩm bongdaso net nhân thọ và ngày càng trở nên quan trọng hơn đối với việc phân phối các sản phẩm bongdaso net phi nhân thọ.

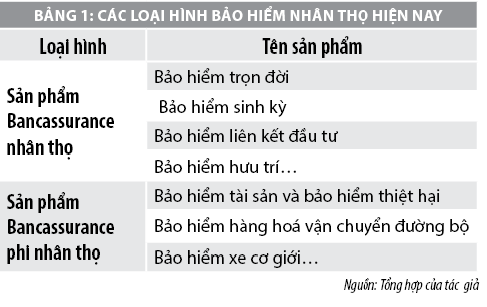

Bancassurance bao gồm các sản phẩm bongdaso net có tính thương mại với 2 nhóm sản phẩm cơ bản, đó là sản phẩm Bancassurance nhân thọ và sản phẩm bancassurance phi nhân thọ. Cụ thể:

- Sản phẩm bancassurance nhân thọ:Các sản phẩm bongdaso net này bongdaso net tính mạng hoặc tuổi thọ của con người nhằm bù đắp cho người được bongdaso net một khoản tiền khi hết thời hạn bongdaso net hoặc khi người được bongdaso net bị chết hoặc bị thương tật toàn bộ vĩnh viễn. Sản phẩm này có thể chia thành nhiều loại như: bongdaso net trọn đời; bongdaso net sinh kỳ; bongdaso net tử kỳ; bongdaso net hỗn hợp; bongdaso net trả tiền định kỳ; bongdaso net liên kết đầu tư; bongdaso net hưu trí…

- Sản phẩm bancassurance phi nhân thọ:Các sản phẩm bongdaso net này bongdaso net tài sản, trách nhiệm dân sự và các nghiệp vụ bongdaso net khác không thuộc bongdaso net nhân thọ. Sản phẩm này có thể chia thành nhiều loại như: bongdaso net tài sản và bongdaso net thiệt hại; bongdaso net hàng hoá vận chuyển đường bộ, đường biển, đường thủy nội địa, đường sắt và đường hàng không; bongdaso net hàng không; bongdaso net xe cơ giới; bongdaso net cháy, nổ; bongdaso net thân tàu và trách nhiệm dân sự của chủ tàu; bongdaso net trách nhiệm; bongdaso net tín dụng và rủi ro tài chính; bongdaso net thiệt hại kinh doanh; bongdaso net nông nghiệp…

Tại Việt Nam, việc phát triển các sản phẩm bancassurance đang đặt ra nhiều cơ hội nhưng cũng không ít thách thức. Bancassurance đã phôi thai hình thành ở Việt Nam từ giữa những thập niên 1990. Tuy còn khá mới mẻ nhưng bancassurance được xem là một kênh phân phối hứa hẹn nhiều tiềm năng phát triển. Bancassurance là sự kết hợp giữa ngân hàng và công ty bongdaso net. Nói cách khác, ngân hàng sẽ trở thành đại lý phân phối các sản phẩm của một công ty đối tác bongdaso net cho chính khách hàng của ngân hàng.

Các công ty bongdaso net sẽ bán được sản phẩm bongdaso net, còn ngân hàng thu được phí và hoa hồng từ các hợp đồng bongdaso net đó. Hiện tại mới chỉ có 0,7% dân số Việt Nam sử dụng bongdaso net nhân thọ. Trong khi đó, các hợp đồng bongdaso net được khai thác qua bancassurance mới chỉ đạt 6% tổng doanh thu của ngành, còn trên thế giới tỷ lệ này lên tới 70%.

Năm 2006, đánh dấu bước phát triển quan trọng của bancassurance tại Việt Nam với sự ra mắt của hai sản phẩm liên kết giữa Ngân hàng Techcombank và Công ty bongdaso net Nhân thọ Bảo Việt, đó là “Tài khoản tiết kiệm giáo dục” và “bongdaso net tín dụng cho nhà mới và ô tô xịn”. Đây là bước ngoặt có ý nghĩa đối với hướng phát triển dịch vụ của ngành Ngân hàng và bongdaso net tại Việt Nam.

Sau khi 02 sản phẩm trên ra đời, các ngân hàng và các công ty bongdaso net khác cũng đã bắt đầu ký các thỏa thuận hợp tác trong đó ngân hàng là đối tác đóng vai trò như một đại lý bán các sản phẩm bongdaso net, cụ thể là sự liên kết giữa Bảo Việt với HSBC; Prudential với ACB, hay mới đây là giữa Daiichi-Life và Sacombank, các ngân hàng thương mại lớn đứng ra góp vốn, thành lập các công ty bongdaso net thuộc ngân hàng, hình thành xu hướng mới trên thị trường bongdaso net Việt Nam: Doanh nghiệp bongdaso net trực thuộc ngân hàng hoặc chi phối bởi ngân hàng.

Theo báo cáo của Công ty Cổ phần Chứng khoán Bảo Việt, Techcombank hiện đang là ngân hàng đứng đầu về thị phần doanh thu phí bongdaso net qua kênh bancassurance. Với các sản phẩm đang triển khai của Techcombank như bongdaso net nhân thọ, bongdaso net tích hợp, bongdaso net tài sản... Tính đến cuối tháng 3/2018, thị phần của Techcombank qua kênh liên kết này tại Việt Nam chiếm 24,6%. Sở dĩ thị phần lớn bởi vì ngân hàng này đã triển khai và chú trọng đẩy mạnh hoạt động banccasurance khi chưa có nhiều ngân hàng mặn mà với kênh liên kết này.

Techcombank đã liên kết với Manulife dưới hình thức phi độc quyền từ năm 2013, khi cái tên bancassurance vẫn còn khá mới mẻ tại Việt Nam. Năm 2017, Techcombank đã chính thức ký hợp đồng độc quyền với Manulife kéo dài 15 năm – đây là mối quan hệ hợp tác đầu tiên được phát triển nâng tầm từ phi độc quyền sang độc quyền tại Việt Nam sau 4 năm hợp tác, cho phép Manulife Việt Nam cung cấp các giải pháp bongdaso net nhân thọ tới tất cả khách hàng của Techcombank. Bên cạnh đó, Techcombank và Manulife Việt Nam cũng tập trung xây dựng những sản phẩm mới được thiết kế phù hợp nhất với những nhu cầu riêng của khách hàng Techcombank, cả về tính toàn diện và giá trị vượt trội.

Trong khi đó, Vietinbank với việc thành lập Công ty bongdaso net Nhân thọ Vietinbank Aviva triển khai các sản phẩm Bảo vệ - đầu tư – toàn diện như Phát lộc hưng gia, Phát nghiệp tâm an, Yêu thương trọn vẹn… đồng thời, mở rộng với các sản phẩm bongdaso net dành cho doanh nghiệp như Phát nghiệp bảo ân, Phát nghiệp hưng vượng… có thị phần lớn thứ hai với 6%.

Có thị phần gần tương đương với VietinBank còn có: MB, SCB, BIDV, VIB, Sacombank (từ 5% - 6%). Trong đó, đặc biệt là Sacombank, tham gia vào thị trường muộn nhưng cũng đã có bước phát triển nhảy vọt ấn tượng, năm 2017, giữa Sacombank và Daii-chi life đã ký kết hợp đồng đại lý bongdaso net độc quyền với thời hạn 20 năm, qua đó, thông qua mạng lưới 552 điểm giao dịch trên toàn quốc cùng với các kênh tư vấn, bán hàng đa dạng (tại quầy, telesales, ngân hàng điện tử, ATM…) của Sacombank, khách hàng sẽ được giới thiệu về các sản phẩm bongdaso net nhân thọ và các quyền lợi bổ trợ ưu việt nhất được Daiichi Life Việt Nam phân phối độc quyền cho Sacombank như bongdaso net nhân thọ phổ thông, bongdaso net liên kết đầu tư, bongdaso net tử kỳ cho khách hàng vay vốn/gửi tiết kiệm, bongdaso net tai nạn con người, bongdaso net chăm sóc sức khỏe… chiếm 5% thị phần.

Cơ hội phát triển lâu dài của bancassurance

Trên thế giới, bancassurance đã xuất hiện từ thế kỷ trước tại các nước phát triển, mô hình bancassurance đã nhanh chóng chứng tỏ sự hiệu quả, được đánh giá là một trong những liên kết mang lại hiệu quả cho cả 3 bên khách hàng – ngân hàng - công ty bongdaso net. Khách hàng có nhu cầu về bongdaso net có thể tiếp cận được với các sản phẩm bongdaso net chất lượng cao cùng với sự an tâm về dịch vụ được cung cấp, các công ty bongdaso net có thể tận dụng được lợi thế mạng lưới rộng khắp và đa dạng của hệ thống ngân hàng. Về phía ngân hàng, có thể trở thành một siêu thị tài chính đúng nghĩa, cung cấp hầu hết các nhu cầu về tài chính cho khách hàng. Với dư địa tăng trưởng thị trường lớn như vậy, bancassurance đang được nhiều ngân hàng hướng tới khai thác.

Ngoài việc có ngay một khoản phí gia nhập không hề nhỏ mà công ty bongdaso net trả cho thời gian đầu, ngân hàng cũng sẽ được hưởng phí và hoa hồng bongdaso net trong những năm tiếp theo, trong khi không phải đầu tư nhiều về vốn hoặc quản trị rủi ro như những hoạt động kinh doanh khác.

Tại Việt Nam, bancassurance đang dần được coi là kênh phân phối chuyên nghiệp thứ 2 sau kênh phân phối truyền thống là đại lý. Thời điểm hiện tại, sự hợp tác giữa các công ty bongdaso net và ngân hàng thương mại đã vượt qua giai đoạn tận dụng hệ thống, mạng lưới, khách hàng của nhau để tăng thị phần, doanh số. Sự hợp tác này đã có những bước tiến mới, các hợp đồng đại lý bongdaso net dài hạn và độc quyền đã bắt đầu được ký kết giữa hai bên ngày một nhiều, đi cùng với nó là kế hoạch xây dựng cơ sở hạ tầng, kế hoạch trau dồi năng lực, đào tạo kiến thức, kỹ năng cho nhân viên để cùng nhau phát triển dài hạn, các ngân hàng những năm gần đây đã bắt đầu đưa bongdaso net vào danh mục các sản phẩm, dịch vụ kinh doanh của mình và xem bancassurance là một yếu tố cấu thành thu nhập phí thuần từ các dịch vụ thu phí của họ, điều này cho thấy thị trường bancassurance tại Việt Nam đang có bước chuyển lớn.

Với những yếu tố kinh tế vĩ mô thuận lợi, độ “chín” của thị trường và hỗ trợ của cơ quan quản lý, trong vài năm tới, tỷ lệ đóng góp của kênh này sẽ tương đương với các nước trong khu vực ASEAN và ước tính nằm trong khoảng 50% tổng doanh số ngành bongdaso net. Điều này cho thấy, thị trường Việt Nam đầy tiềm năng cho kênh bancassurance phát triển. Kênh phân phối này sẽ tiếp tục phát triển, giúp gia tăng giá trị cho các ngân hàng, các công ty bongdaso net và quan trọng nhất là khách hàng.

Tài liệu tham khảo:

1.http://cafef.vn/bancassurance-mo-vang-moi-cua-cac-ngan-hang-201807021615535.chn; 2.https://webbaohiem.net/kenh-phan-phi-bancassurance-ti-vit-nam-thc-trng-va-gii-phap.html;

- https://baodautu.vn/de-hai-trai-ngot-tu-bancassurance-quan-trong-nhat-la-chon-dung-doi-tac-d88601.html;

- https://forbesvietnam.com.vn/tin-cap-nhat/bancassurance-cuoc-dua-moi-1628.html;

- http://thesharingbankers.com/dich-vu-bancassurance-o-viet-nam.