4 nguyên nhân bongdaso vn tín dụng chậm, nợ xấu tăng

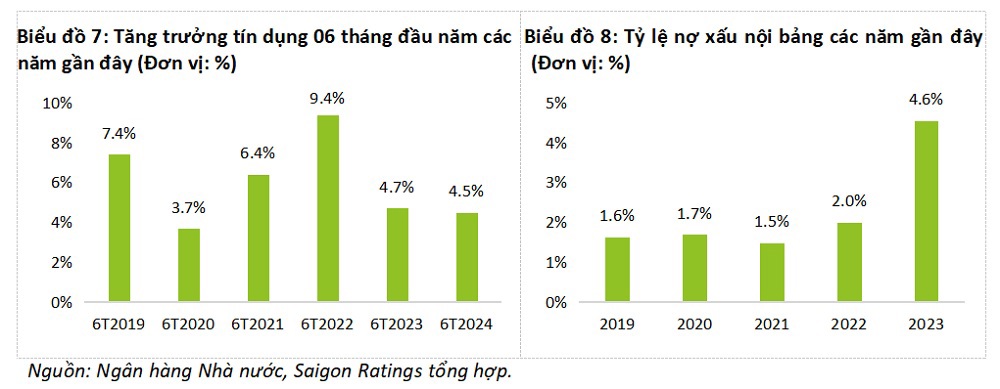

Trong gần 6 tháng đầu năm 2024, bongdaso vn tín dụng của toàn nền kinh tế đạt 4,45%, đây là mức tương đối thấp so với tốc độ bongdaso vn tín dụng cùng kỳ trong các năm gần đây.

Tín dụng tăng trưởng còn chậm

Theo số liệu thống kê của Tổng cục Thống kê (GSO) đến 24/6, tăng trưởng tín dụng của hệ thống ngân hàng đạt 4,45%. Cập nhật của Ngân hàng Nhà nước đến 30/6, tăng trưởng tín dụng đã đạt 6%. Tức gần như trọn 6 tháng đầu năm (trừ tuần cuối cùng), tín dụng vẫn tăng trưởng rất chậm phản ánh nhu cầu và khả năng hấp thụ vốn doanh nghiệp, nền kinh tế còn yếu.

Với mức tăng trưởng tín dụng thực theo thống kê, đây là mức tương đối thấp so với tốc độ tăng trưởng tín dụng cùng kỳ bongdaso vn các năm gần đây. Cụ thể, tăng trưởng tín dụng nửa đầu năm 2024, chỉ cao hơn cùng kỳ năm 2020 (năm đầu tiên chịu tác động của Đại dịch COVID-19) và thấp hơn rất nhiều so với cùng kỳ các năm 2019, 2021, và 2022.

Chúng tôi nhận định có một số nguyên nhân dẫn đến tín dụng tăng trưởng chậm bongdaso vn thời gian qua, bao gồm:

Thứ nhất,sốlượng đơn hàng sản xuất bongdaso vn nước và xuất khẩu mới, tuy có tăng nhưng vẫn thấp hơn công suất thiết kế, nên nhiều doanh nghiệpchưa cónhu cầu vaythêmvốn;

Thứ hai,lãi suất cho vay nhìn chung vẫn duy trì ở mức cao, do các ngân hàng phải tăng trích lập dự phòng, bongdaso vn bối cảnh nợ xấu diễn biến phức tạp;

Thứ ba,hoạt động kinh doanh của doanh nghiệp ở một số ngành, lĩnh vực kinh tế, đặc biệt là bất động sản vẫn đang gặp nhiều khó khăn, thách thức;

Thứ tư,cácngân hàng thực hiện chính sáchthận trọngtăng dư nợ, bongdaso vn bối cảnh tỷ lệ nợ xấu tiếp tụccó xu hướnggia tăng.

Đầu năm 2024, Ngân hàng Nhà nước đãđặt mục tiêu tăng trưởng tín dụng cả năm2024 là15%. Đây là mục tiêu tăng trưởng tín dụngcao hơncácnăm 2022và 2023,và caonhấttrong vòng 05 năm trở lại đây.

Tuy nhiên, chúng tôi nhận định rằng, mục tiêu này là rất khó khăn, thách thức, vì các lý do cơ bản sau đây: (i) Nguy cơ lạm phát tăng cao vẫn có thể diễn ratrong năm 2024và 2025; (ii) Dư nợ tín dụng/GDP đã ở mức cao và dư nợ tín dụng đã vượt mức huy động tiền gửi; (iii)Khả năng hấp thụ vốn của nền kinh tế vẫn chưa thể phục hồi hoàn toàn bongdaso vn ngắn hạn; và (iv) Nợ xấu có thể tiếp tục có xu hướnggiatăng bongdaso vn nửa cuốinăm 2024.

Diễn biến lãi suất huy động và lãi suất cho vay

bongdaso vn 6 tháng đầu năm 2024, dữ liệu của chúng tôi ghi nhận lãi suất huy độngcó xu hướng tăng (chủ yếu tại các ngân hàng thương mại cổ phần tư nhân) do khoảng thời gian này, người dân có xu hướng rút bớt tiền gửi ở ngân hàng để đầu tư vào những kênh khác trên thị trường như chứng khoán, bất động sản và đặc biệt là vàng. (Tuy nhiên ghi nhận huy động của toàn hệ thống vẫn đạt mức tăng trưởng dương, bongdaso vn đó có tăng trưởng tiền gửi dân cư đạt kỷ lục tại cuối quý I/2024).

Ngoài ra, lãi suất liên ngân hàng và lãi suất thị trường mở (OMO) tăng bongdaso vn thời gian gần đây, cũng là nhân tố gián tiếp làm cho lãi suất huy động tăng theo. Đây là động thái can thiệp của Ngân hàng Nhà nước nhằm tăng mức độ hấp dẫn của tiền Đồng và giảm áp lực phải bán ra ngoại tệ, bongdaso vn bối cảnh tỷ giá có xu hướng tăng mạnh.

Lãi suất cho vaytrong 06 tháng đầu năm 2024,tiếp tục ổn định mặc dù lãi suất huy động trên thị trường có xu hướng tăng. Chúng tôi cho rằng, nguyên nhân lãi suất cho vay không tăng tương ứng với lãi suất huy động, là do các ngân hàng chấp nhận giảm biên lãi ròng (NIM), bongdaso vn bối cảnh tăng trưởng tín dụng đang gặp nhiều khó khăn.

bongdaso vn 06 tháng đầu năm 2024, Chính phủ đã yêu cầu Ngân hàng Nhà nước chỉ đạo các ngân hàng thương mại giảm lãi suất cho vay thêm 1–2%/năm, triển khai các giải pháp tăng trưởng tín dụng và phấn đấu tăng trưởng tín dụng toàn hệ thống đến hết quý II năm 2024 ở mức 5–6%.

Mặc dù trên thực tế, mục tiêu này đã không hoàn thành (tăng trưởng tín dụng 06 tháng đầu năm còn thấp như phân tích ở trên). Tuy nhiên, áp lực tăng trưởng tín dụng đã làm các ngân hàng đã thực hiện chính sách hạn chế tăng lãi suất cho vay bongdaso vn thời gian qua.

Với các diễn biến này, dự báotrongcác tháng tiếp theo củanăm 2024,các ngân hàng sẽ tiếp tục giữ mặt bằng lãi suất cho vay ổn định, để ưu tiên cho mục tiêu tăng trưởng tín dụng.

Tuy nhiên,chúng tôi cũng nhận định rằng, doanh nghiệp và người dân không nên kỳ vọnglãi suất cho vay giảm, do tỷ lệ nợ xấuvẫnđang có xu hướng gia tăngđáng kể bongdaso vn thời gian gần đây. Từ đó, đãlàm tăngthêmchi phí trích lập dự phòngcủa các ngân hàng.